Abrir la primera cuenta bancaria de tu hijo toma unos 15 minutos si tienes los documentos adecuados a mano.

Aunque el proceso es rápido, la configuración que elijas hoy determinará cómo aprenderá tu hijo sobre la gestión del dinero durante los próximos años. Esta guía explica exactamente lo que necesitas, las decisiones de banca que enfrentarás y el paso de configuración que la mayoría de los padres olvida.

Muchos padres esperan hasta que su hijo es adolescente para abrir una cuenta, pero en realidad puedes empezar mucho antes. Los bancos suelen permitir que los padres abran cuentas para sus hijos tan pronto como tengan un número de Seguro Social o un documento de identidad gubernamental equivalente.

Empezar temprano te permite dejar atrás el 'banco de mamá y papá' para pasar a un sistema donde ellos pueden ver cómo crece su saldo. También les ayuda a entender que el dinero no es solo papel en un frasco, sino datos digitales que deben gestionarse.

La mayoría de los bancos ven las cuentas para niños como 'productos gancho'. A menudo pierden dinero con estas cuentas debido a los saldos bajos, pero las ofrecen porque saben que si empiezas a usar su banco de niño, es probable que te quedes con ellos por 20 años o más.

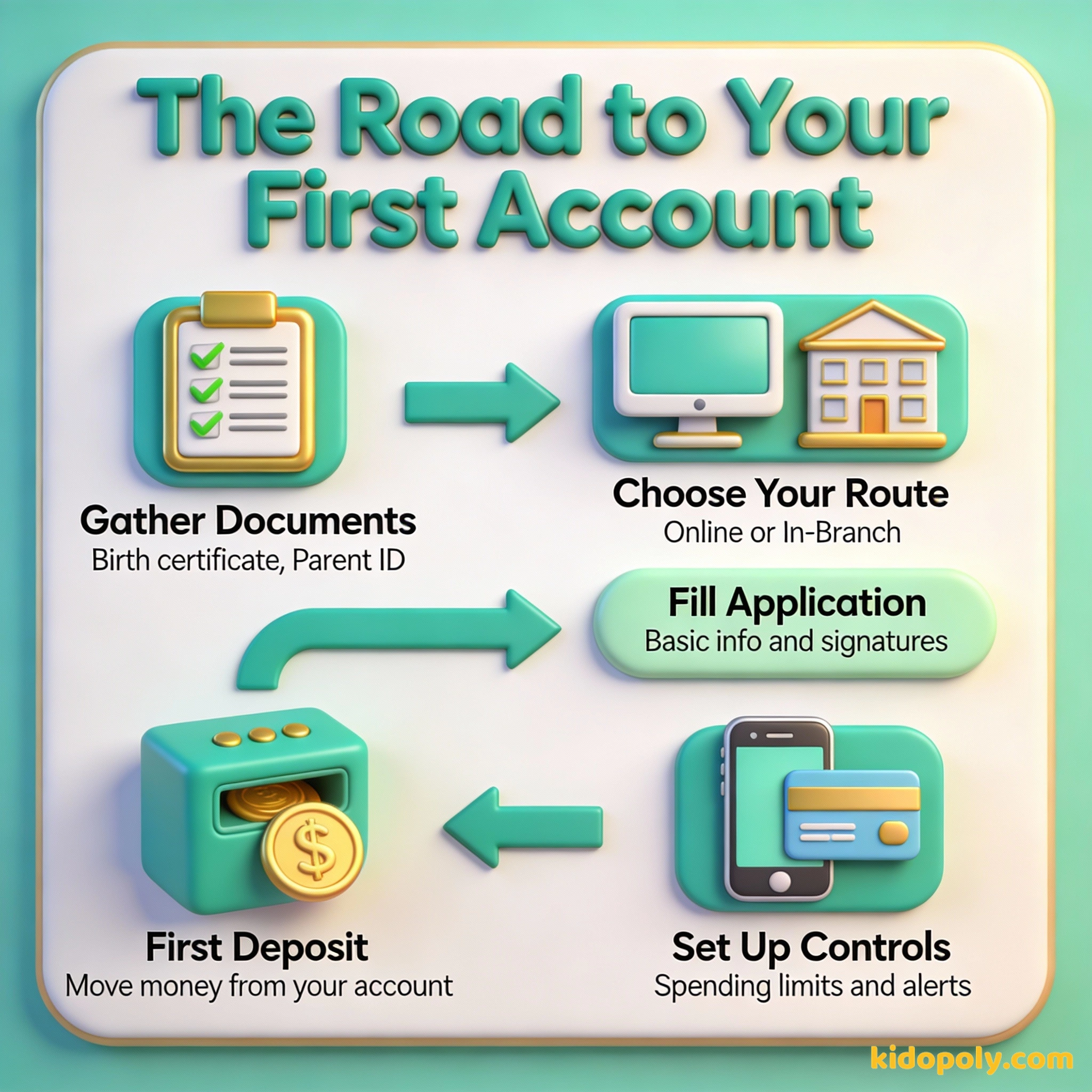

Paso 1: Reúne tus documentos

Antes de sentarte frente a la computadora o entrar a una sucursal, necesitas tener tus papeles listos. Por ley, los bancos deben verificar la identidad tanto del custodio (tú) como del menor.

Para tu hijo, casi siempre necesitarás su acta de nacimiento o un pasaporte vigente. También necesitarás su número de Seguro Social o número de identificación fiscal. Si son mayores, a veces una credencial escolar puede servir como identificación secundaria.

Finn says:

"¿De verdad necesito mi acta de nacimiento original? ¿Qué pasa si solo tengo una foto en mi celular?"

Para ti, necesitarás una identificación oficial con foto, como una licencia de conducir o pasaporte. La mayoría de los bancos también requieren un comprobante de domicilio, como un recibo de servicios reciente o un estado de cuenta bancario, si tu dirección actual no coincide con la de tu identificación.

Lo mejor es hacerlo a una edad muy temprana. No importa si es una cantidad pequeña.

Paso 2: Elige el tipo de cuenta y el camino a seguir

Tienes dos caminos principales: el banco tradicional de toda la vida o una cuenta de tarjeta prepagada digital. Los bancos tradicionales suelen ofrecer cuentas 'gratuitas' sin comisiones mensuales para estudiantes, lo cual es una excelente forma de evitar costos extra.

Las sucursales físicas permiten que los niños vean a dónde va el dinero, hablen con los cajeros y sientan el 'peso' de la institución. Ideal para los más pequeños.

Los bancos basados en aplicaciones ofrecen mejor automatización, notificaciones instantáneas y herramientas como el seguimiento de tareas que los bancos tradicionales suelen no tener.

Las cuentas digitales, que suelen gestionarse a través de una aplicación, están diseñadas específicamente para familias. Por lo general, tienen mejores interfaces y controles parentales más robustos, pero a menudo requieren una pequeña suscripción mensual.

Mira says:

"¡La aplicación de mi amiga le envía una notificación cada vez que gasta dinero! ¡Suena como un 'ca-ching' en su reloj!"

Paso 3: Completa la solicitud

Si ya eres cliente de un banco, abrir una subcuenta para tu hijo suele ser una tarea de cinco minutos dentro de tu portal de banca en línea. Si te vas a unir a un banco nuevo, puedes solicitarla en línea o en persona en una sucursal local.

Visitar una sucursal puede ser un poderoso 'rito de iniciación' para un niño. Ver la bóveda y conocer a un cajero hace que el concepto de un banco se sienta más real que una simple aplicación en el teléfono. Sin embargo, si valoras la rapidez y las funciones tecnológicas, la ruta en línea suele ser superior.

Paso 4: El depósito inicial y la financiación

Para 'activar' la cuenta, necesitarás realizar un depósito inicial. En muchos casos, puede ser desde $1 o $5. La mayoría de los padres hacen esto vinculando su propia cuenta de cheques y realizando una transferencia electrónica.

Si depositas $10 hoy y agregas solo $2 por semana, tu hijo tendrá más de $114 al final del primer año. Inicial: $10 Semanal: $2 x 52 = $104 Total: $114 (¡Y eso antes de que se sumen los intereses!)

Este es un momento ideal para enseñarle a tu hijo sobre las transferencias automáticas. Puedes configurar una 'transferencia de mesada' semanal que mueva dinero de tu cuenta a la de ellos automáticamente, mostrándoles cómo funciona el ahorro constante.

El dinero es una herramienta increíble para ayudar a las personas a vivir la vida que desean.

Paso 5: Configura la supervisión parental

Este es el paso que la mayoría de los padres olvida, pero es el más importante para la seguridad y la educación. Una vez que la cuenta esté abierta, entra en la aplicación móvil y busca la sección de seguridad o alertas de cuenta.

- Notificaciones de transacciones: Actívalas tanto para tu teléfono como para el de ellos, así verán cada centavo gastado en tiempo real.

- Límites de gasto: Establece un límite diario o por transacción para evitar gastos excesivos accidentales.

- Bloqueo de comercios: Algunas cuentas te permiten bloquear tipos específicos de tiendas, como sitios de juegos en línea o apuestas.

¡Convierte la búsqueda de documentos en una búsqueda del tesoro! Dale a tu hijo una lista de lo que necesitan y haz que te ayude a encontrar su acta de nacimiento o pasaporte en los archivos de casa. Es su primera lección de 'administración financiera'.

Evita errores comunes

El mayor error que cometen los padres es elegir una cuenta basándose solo en la tasa de interés. Para la primera cuenta de un niño, la experiencia de usuario de la aplicación y la facilidad para mover el dinero son mucho más importantes que una diferencia del 1% en el interés.

Otro error es no involucrar al niño en la configuración. Si haces todo tras bambalinas, la cuenta se sentirá como 'tuya' en lugar de 'suya'. Deja que elijan el color de su tarjeta de débito o que te ayuden a escribir la contraseña de la aplicación.

Finn says:

"Espera, si tengo una aplicación, ¿todavía tengo que ir al edificio grande con las puertas pesadas?"

Una inversión en conocimiento paga el mejor interés.

El siguiente paso

Una vez que la cuenta esté abierta y la tarjeta llegue por correo, no la guardes en un cajón. Lleva a tu hijo a una tienda y deja que haga una compra pequeña usando su propio dinero y su propia tarjeta.

Ver cómo el saldo baja en la aplicación inmediatamente después de una compra es la mejor manera de enseñar la conexión entre los números digitales y los objetos del mundo real. Este vínculo entre lo físico y lo digital es la base de la educación financiera moderna.

Algo para pensar

¿Qué es lo primero para lo que tu hijo quiere ahorrar en su nueva cuenta?

No hay respuestas correctas o incorrectas. Ya sea un juguete pequeño o una meta a largo plazo, el acto de nombrar un objetivo hace que la cuenta se sienta como una herramienta para sus sueños en lugar de solo un lugar para guardar números.

Preguntas sobre Banca

¿Puedo abrir una cuenta bancaria para mi hijo en línea?

¿Cuál es la edad mínima para tener una tarjeta de débito?

¿Debo estar yo también en la cuenta con mi hijo?

¿Listos para empezar?

Abrir la cuenta es solo el comienzo. Una vez terminados los papeles, puedes empezar a explorar las [cuentas-de-ahorro-para-niños] para ver cómo hacer crecer ese depósito inicial, o consultar nuestra guía sobre [cuentas-bancarias-infantiles] para comparar diferentes opciones.