Para cuando los niños terminan la primaria, la mayoría puede resolver problemas matemáticos complejos, pero muchos no saben explicar qué hace un banco o por qué es importante ahorrar.

La educación financiera para estudiantes de primaria no requiere una materia aparte. Necesita actividades prácticas de cinco minutos integradas en las lecciones de matemáticas, ciencias sociales e historia que ya se imparten en clase. Al introducir lecciones de dinero adecuadas para su edad de forma temprana, ayudamos a los niños a construir una base de capacidad financiera que durará toda la vida.

Muchos educadores se sienten presionados por añadir más temas a un currículo que ya está saturado. Sin embargo, enseñar sobre el dinero no se trata de añadir nuevos temas, sino de aplicar las habilidades existentes a escenarios del mundo real. Para los niños de entre 5 y 11 años, el dinero está pasando de ser un objeto físico a un concepto abstracto.

No ahorres lo que queda después de gastar, sino gasta lo que queda después de ahorrar.

La progresión de los conceptos sobre el dinero

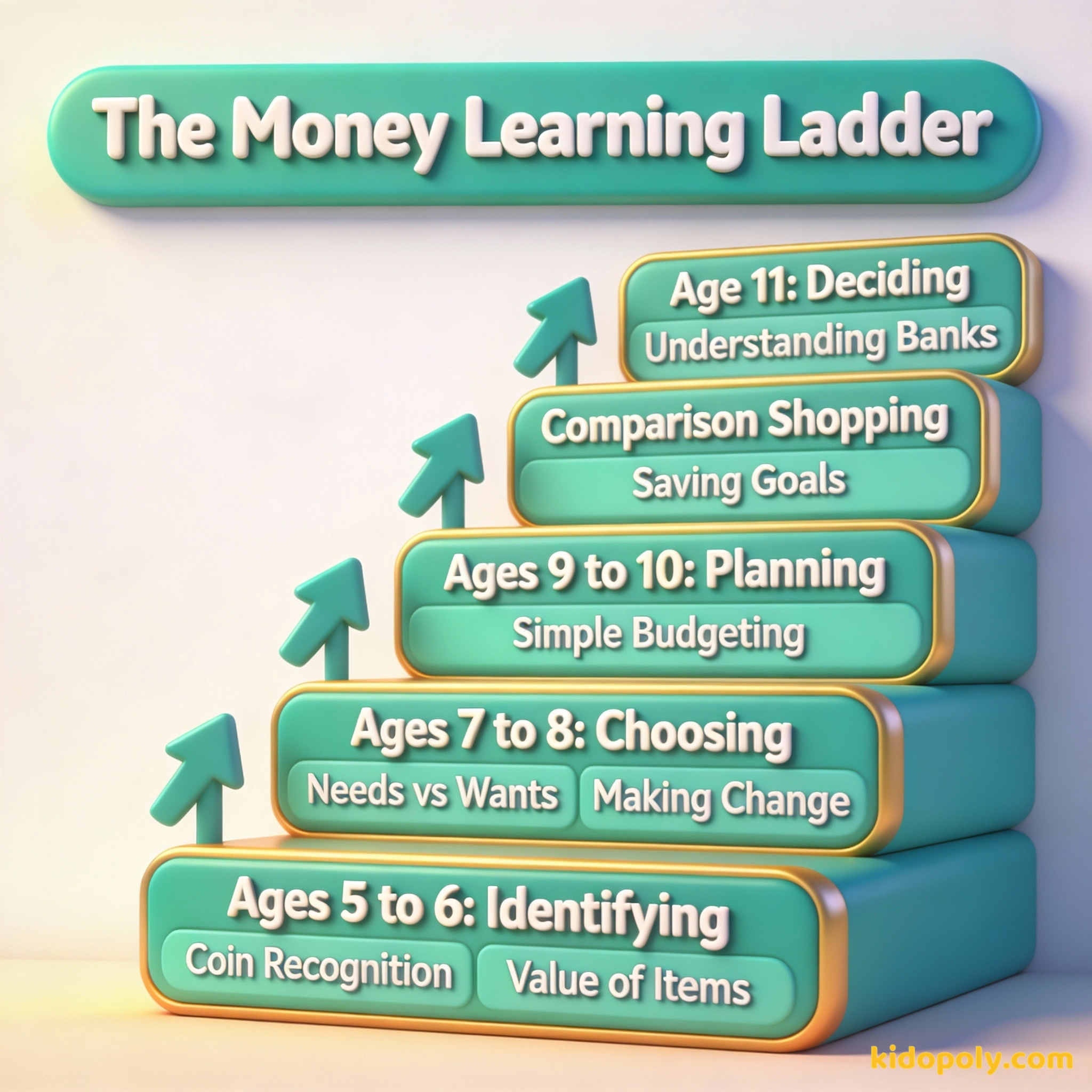

La educación financiera sigue las etapas del desarrollo infantil. En los primeros años (de los 5 a los 7 años), hay que enfocarse en la forma física del dinero. Los niños necesitan tocar, contar y clasificar monedas para entender que diferentes objetos físicos tienen valores distintos. A esta edad, deben empezar a comprender que el dinero es un recurso limitado que se usa para comprar bienes y servicios.

Un estudio histórico de la Universidad de Cambridge reveló que la mayoría de los niños ya han formado sus hábitos básicos de dinero —como la gratificación retardada y la planificación a futuro— a los siete años de edad.

A medida que los niños avanzan (de los 7 a los 9 años), experimentan un cambio cognitivo. Pasan del pensamiento concreto a un razonamiento más abstracto. Este es el momento perfecto para introducir las necesidades frente a los deseos. Pueden empezar a entender que elegir comprar una cosa a menudo significa no poder comprar otra, que es la esencia del costo de oportunidad.

Mira says:

"Antes pensaba que los 'deseos' eran solo cosas que aún no tenía, ¡pero ahora veo que son decisiones! Si compro las calcomanías geniales hoy, ¡tal vez no tenga suficiente para la excursión del viernes!"

Al final de la escuela primaria (de los 9 a los 11 años), los estudiantes están listos para los conceptos básicos de presupuesto. Pueden resolver problemas de varios pasos, como calcular descuentos o comparar precios unitarios. También es el momento de explorar el papel de las instituciones financieras y cómo funcionan los pagos digitales, cerrando la brecha entre el efectivo y el dinero invisible que ven en las pantallas.

Actividades para el salón de clases

Para que estos conceptos se graben, deben ser activos. Una economía de clase o sistema de recompensas es una de las formas más efectivas de enseñar el valor del trabajo y la disciplina del ahorro. Los estudiantes pueden 'ganar' dinero de juguete por realizar tareas o tener comportamientos positivos, y 'gastarlo' en privilegios o artículos pequeños.

Crea un 'Sistema de Tokens en Clase'. Asigna valores a diferentes tareas (como encargado de materiales o limpieza). Crea un 'Menú' de recompensas: 5 tokens por 10 minutos extra de juego, 20 tokens por un pase de 'No Tarea'. Esto enseña a ganar y a practicar la gratificación retardada.

Otra herramienta poderosa es la tiendita escolar. Para los estudiantes más jóvenes, el enfoque es reconocer monedas y dar el cambio. Para los más grandes, se puede añadir complejidad sumando 'impuestos' o descuentos por tiempo limitado. Esto les obliga a usar el cálculo mental en un entorno muy entretenido.

Finn says:

"Espera, si nuestra tienda de la clase tiene una oferta de 'Compra uno y llévate el segundo a mitad de precio', ¿realmente estoy ahorrando dinero o solo estoy gastando más de lo que planeaba?"

Conexiones con otras materias

La educación financiera es la herramienta interdisciplinaria perfecta. En Matemáticas, puedes ir más allá de las sumas simples y calcular porcentajes y decimales comparando precios reales. En Historia, explorar la historia del dinero —desde el trueque y las conchas hasta las monedas de oro— ayuda a los niños a entender que el dinero solo tiene valor porque todos estamos de acuerdo en que lo tiene.

El efectivo ayuda a los niños pequeños a ver cómo el dinero 'sale' de sus manos, haciendo que el costo se sienta real y ayudándoles a contar y dar cambio.

Las herramientas y apps digitales preparan a los alumnos mayores para el mundo real, donde la mayor parte del dinero es invisible, permitiéndoles practicar el seguimiento de transacciones electrónicas.

En Formación Cívica y Ética, las lecciones sobre dinero se centran en las decisiones responsables. Hablar sobre por qué algunas personas eligen donar a la caridad o cómo la publicidad influye en nuestros 'deseos' ayuda a desarrollar el pensamiento crítico. Estas discusiones preparan a los estudiantes para las presiones sociales que enfrentarán en la adolescencia.

Una inversión en conocimiento paga el mejor interés.

Estándares y marcos de referencia

En el Reino Unido, el Money and Pensions Service (MaPS) ofrece un marco que destaca la 'capacidad financiera' de los niños. Sugieren que a los 7 años, muchos niños ya han formado sus hábitos básicos de dinero. En los EE. UU., la Jump$tart Coalition y el Council for Economic Education proporcionan estándares nacionales que definen metas desde el jardín de niños hasta el grado 12.

Ejercicio de Comparación de Compras: Cereal Marca A: $3.00 por 500g Cereal Marca B: $5.00 por 1kg Pregunta a los estudiantes: ¿Cuál tiene mejor valor? (Respuesta: La Marca B cuesta $0.50 por cada 100g, mientras que la Marca A cuesta $0.60 por cada 100g. ¡La Marca B te ahorra $1.00 por kilogramo!)

Estos marcos coinciden generalmente en cuatro pilares para estudiantes de primaria:

- Ganar: Cómo las personas obtienen dinero mediante el trabajo o regalos.

- Gastar: Tomar decisiones y entender los precios.

- Ahorrar: Establecer metas y entender el papel de los bancos.

- Compartir: Usar el dinero para ayudar a otros o a la comunidad.

Mira says:

"Es interesante cómo usamos puntos en nuestra clase como si fueran dinero real. Eso demuestra que el dinero puede ser cualquier cosa, siempre que todos estemos de acuerdo en lo que vale."

Hacer lo abstracto concreto

Uno de los mayores retos para los educadores modernos es la 'invisibilidad' del dinero. Con el aumento de los pagos sin contacto y las aplicaciones, los niños rara vez ven el intercambio físico de efectivo. Esto hace que sea más difícil entender que el dinero se está 'gastando' y no solo 'pasando una tarjeta'.

Imagina que estás en una isla desierta. Tienes una bolsa llena de monedas de oro, pero tu amigo tiene una botella grande de agua fresca. En esa isla, tu oro no puede comprar una hamburguesa ni un juguete. De repente, esa agua vale mucho más que el oro. Así aprendemos que el 'valor' del dinero depende de lo que necesitemos para sobrevivir.

Para combatir esto, usa ayudas visuales como frascos de ahorro o tablas de progreso en el aula. Cuando la clase esté ahorrando para una recompensa, un termómetro físico que se va llenando a medida que 'ganan' crédito ofrece una representación visual del progreso que un saldo digital no puede igualar.

La paz financiera no es la adquisición de cosas. Es aprender a vivir con menos de lo que ganas.

Algo para pensar

Si te dieran $10 para gastar en tu salón de clases, ¿comprarías una cosa grande para que todos la compartan, o muchas cosas pequeñas para que cada quien tenga la suya?

Aquí no hay una respuesta correcta o incorrecta. Se trata de explorar tus valores personales y lo que piensas sobre compartir y los recursos de la comunidad.

Preguntas sobre Aprender y enseñar sobre el dinero

¿Cuál es el concepto de dinero más importante para un niño de 7 años?

¿Cómo enseño sobre el dinero en clase sin usar efectivo real?

¿Debería enseñar a los estudiantes de primaria sobre las tarjetas de crédito?

Formemos una generación con confianza financiera

Enseñar educación financiera en la primaria se trata de dar a los niños el vocabulario y la confianza para navegar por el mundo. Al hacer que las lecciones de dinero sean una parte natural del día escolar, quitamos el misterio a las finanzas. ¿Listo para profundizar en conceptos específicos? Explora nuestras guías sobre qué es el dinero o inicia hoy mismo una conversación sobre necesidades vs. deseos.