¿Qué pensarías si te dijera que un solo año de universidad podría costar lo mismo que un coche nuevo?

Un año en una universidad de EE. UU. cuesta unos 25,000 $ de media, lo que significa que una carrera de cuatro años podría costar 100,000 $. Aunque esa cifra parece enorme, las familias usan herramientas como el interés compuesto y cuentas de ahorro especiales para que sea más fácil de manejar al empezar desde temprano.

Un año en una universidad de EE. UU. cuesta unos 25,000 $ de media. Eso significa que cuatro años de estudio podrían costar 100,000 $. Si vives en el Reino Unido, el coste de la matrícula suele ser de unas 9,250 £ al año, pero cuando sumas el alquiler y la comida, el precio total es mucho más alto.

En los Estados Unidos, el 'precio de lista' de la universidad a menudo incluye más que solo las clases. Cubre tu habitación (donde duermes), tu pensión (lo que comes) e incluso tus libros y gastos de laboratorio. ¡Por eso el total puede ser tan alto!

Parece imposible ahorrar todas estas cantidades de golpe. Sin embargo, el secreto es que la mayoría de las familias no ahorran todo el dinero en un solo año. En su lugar, usan el poder del tiempo para construir un fondo universitario poco a poco, a menudo empezando desde el día en que nace un hijo.

Por qué empezar temprano es un superpoder

Cuando tu familia ahorra para la universidad, normalmente hace algo más que guardar dinero en una caja. Ponen el dinero en cuentas que ganan intereses, que es dinero extra que el banco o un fondo de inversión te paga por mantener tu dinero allí.

Una inversión en conocimiento paga el mejor interés.

Esto genera el interés compuesto, que ocurre cuando ganas intereses sobre tu dinero original, y luego ganas intereses sobre esos mismos intereses. A lo largo de 18 años, el interés compuesto puede hacer casi la mitad del trabajo por ti. Si una familia ahorra un poquito cada mes durante mucho tiempo, la cantidad total crece mucho más rápido que si intentaran ahorrar mucho dinero justo antes de empezar la universidad.

Finn says:

"Espera, si el banco me está pagando intereses, ¿significa que recibo dinero gratis solo por dejar mi fondo universitario tranquilo?"

Cómo ahorran realmente las familias

La mayoría de las familias usan cuentas especiales diseñadas solo para la educación. En los Estados Unidos, la herramienta más común es el plan 529. Este es un tipo de cuenta especial donde el dinero puede crecer sin pagar impuestos, siempre y cuando se use para gastos escolares como la matrícula o los libros.

En el Reino Unido, muchos padres usan una ISA Junior. Se trata de una cuenta de ahorro a largo plazo donde el dinero pertenece al niño, pero no puede tocarlo hasta que cumpla 18 años. Al estar el dinero guardado durante tanto tiempo, tiene mucho margen para crecer a través del mercado de valores o de tipos de interés altos.

En un plan 529 o una ISA Junior, tu dinero a menudo se invierte en la bolsa. Esto significa que puede crecer mucho más rápido a lo largo de 18 años, pero también puede bajar de valor a veces.

En una cuenta de ahorros normal, tu dinero está muy seguro y nunca bajará, pero crece mucho más despacio porque los tipos de interés suelen ser más bajos.

Algunas familias también utilizan cuentas de ahorro normales o cuentas de inversión. Aunque estas no siempre tienen los mismos beneficios fiscales, son flexibles. No importa qué cuenta elija una familia, el objetivo es el mismo: tener un lugar dedicado donde el capital, o el dinero original depositado, pueda estar seguro y crecer.

La mejor manera de ahorrar para la universidad es empezar cuando tus hijos son pequeños. Si aún no has empezado, empieza hoy mismo.

Las cuentas mensuales del ahorro

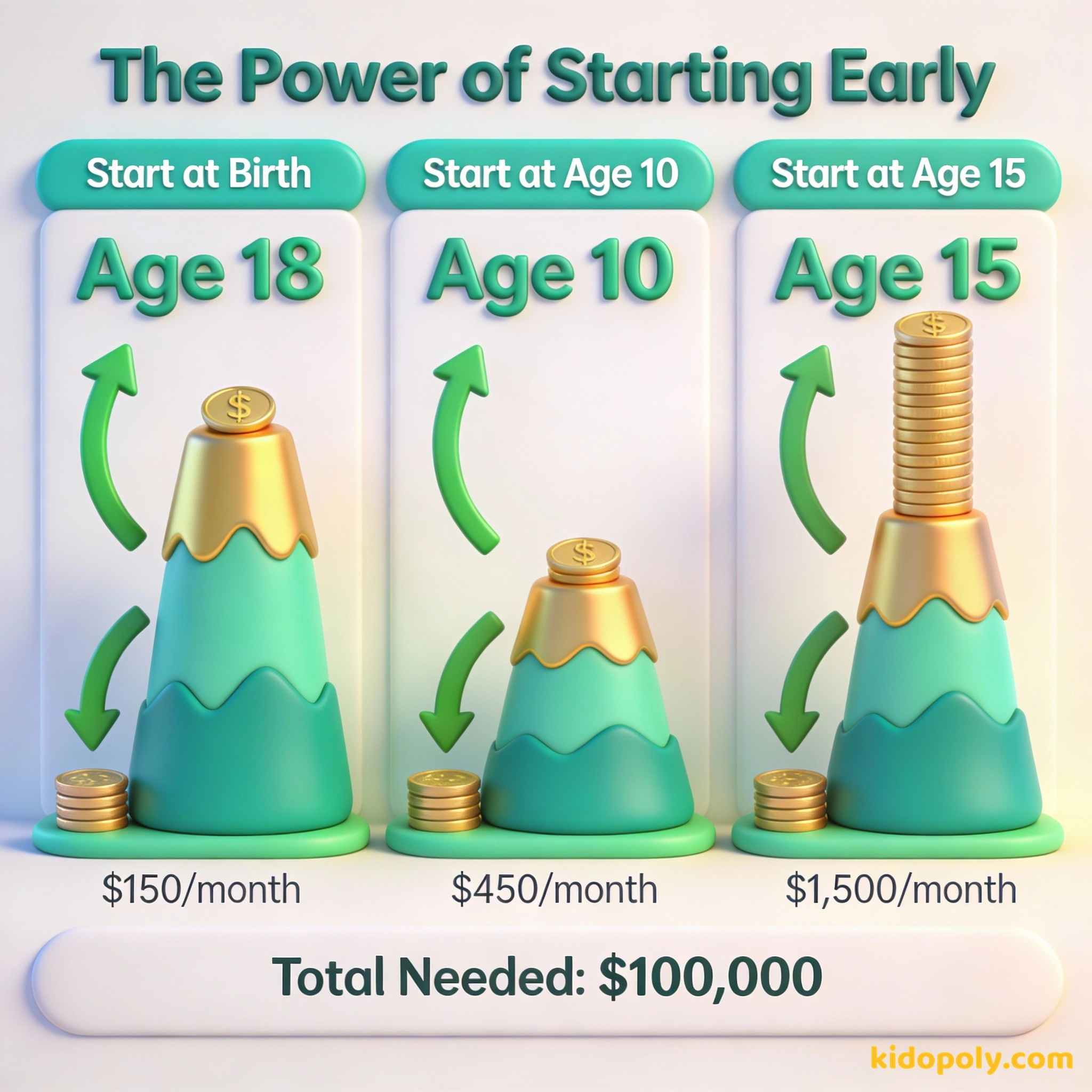

¿Cuánto necesita realmente ahorrar una familia? La respuesta depende totalmente de cuándo empiecen. Si una familia empieza el día que naces, tiene 216 meses para ahorrar antes de que termines una carrera de cuatro años. Si esperan hasta que cumplas 10 años, solo tienen 96 meses.

Para ahorrar 100,000 $ para la universidad a los 18 años (asumiendo un crecimiento del 6%): - Empezar al nacer: 235 $ al mes - Empezar a los 6 años: 410 $ al mes - Empezar a los 12 años: 950 $ al mes - Empezar a los 16 años: 3,800 $ al mes ¡Empezar temprano hace que el coste mensual sea más de 16 veces más barato que empezar tarde!

Como puedes ver, esperar incluso cinco años puede duplicar la cantidad de dinero que una familia necesita sacar de su presupuesto cada mes. Por eso los educadores financieros siempre dicen que el mejor momento para empezar fue ayer, y el segundo mejor momento es hoy.

Mira says:

"Mis padres me dijeron que ahorrar para mi universidad es como plantar un árbol. ¡Tuvimos que plantarlo hace años para que fuera lo suficientemente alto como para trepar cuando yo esté listo!"

Cómo pueden ayudar los niños

Ahorrar para la universidad suele ser un trabajo en equipo. Aunque probablemente no puedas ahorrar 100,000 $ por tu cuenta cortando el césped, puedes jugar un papel importante en el crecimiento del fondo. Muchos niños deciden poner una parte del dinero de su cumpleaños o de sus regalos de Navidad en su fondo universitario.

Imagina que es tu 12º cumpleaños. Recibes 100 $ en tarjetas de tus familiares. Si lo gastas todo hoy en videojuegos, tienes un juego nuevo. Pero si pones esos 100 $ en un fondo universitario que crece al 7%, podrían valer más de 150 $ para cuando vayas al campus. ¡Literalmente le estás pagando a tu 'yo del futuro' para que vaya a la escuela!

Cuando consigas un trabajo a tiempo parcial siendo adolescente, podrías decidir ahorrar el 20 por ciento de tus ganancias para los estudios. Aunque solo sean 20 $ a la semana, ese dinero tiene varios años para ganar intereses antes de que lo necesites. Además, te ayuda a sentirte más conectado con tu futuro y con el esfuerzo que está haciendo tu familia.

Precio es lo que pagas. Valor es lo que recibes.

Otras formas de pagar

Ahorrar es solo una pieza del rompecabezas. La mayoría de los estudiantes usan una mezcla de cuatro cosas diferentes para pagar su educación. Ahorrar es la primera, pero las otras tres también son importantes de entender a medida que creces:

- Becas: Dinero que te da una escuela u organización por tus notas, deportes o talentos especiales.

- Ayuda financiera: Apoyo del gobierno basado en los ingresos de tu familia.

- Préstamos estudiantiles: Dinero que pides prestado al gobierno o a un banco y que debes devolver más tarde con intereses.

Mira says:

"Es genial saber que incluso mis 10 $ de las tareas ayudan. Me hace sentir que realmente soy dueño de mi propia educación."

Siéntate con tus padres y pregunta: '¿Tenemos un plan de ahorro para la universidad?'. No necesitas saber la cantidad exacta en dólares, pero entender la estrategia te ayuda a planificar tu propio futuro. Incluso podéis usar juntos una 'Calculadora de ahorros para la universidad' en línea para ver cuánto podrían valer vuestros ahorros actuales cuando cumplas 18 años.

Al combinar los ahorros con estas otras opciones, la gigante montaña de los gastos universitarios se convierte en una serie de colinas más pequeñas que son mucho más fáciles de escalar. Cuanto antes empiecen tú y tu familia a hablar de ello, más preparados estaréis cuando finalmente suenen las campanas de graduación.

Algo para pensar

Si pudieras elegir una cosa para ahorrar además de la universidad, ¿cuál sería y cómo se compara el tamaño de esa meta con un título universitario?

Se trata de tus valores personales y de cómo ves el 'valor' de diferentes metas importantes en la vida. No hay respuestas correctas o incorrectas.

Preguntas sobre Ahorro

¿Qué pasa con un plan 529 si no voy a la universidad?

¿Puedo tener mi propia cuenta de ahorros para la universidad?

¿Es alguna vez demasiado tarde para empezar a ahorrar?

Empieza tu futuro hoy

Ahorrar para la universidad es una carrera de larga distancia, no un sprint. Tanto si tu familia lleva ahorrando desde que eras un bebé como si acabáis de empezar a hablar de ello hoy, cada dólar cuenta. Ahora que sabes cómo funcionan las cuentas, ¿por qué no echas un vistazo a nuestra guía sobre cómo funcionan las cuentas-de-ahorro-para-niños para ver dónde puedes poner tus propias aportaciones?