Imagina que tú y tu mejor amigo ponen $100 en una cuenta bancaria exactamente el mismo día.

Ambos tienen la misma cantidad inicial, llamada capital, y la misma tasa de interés del 5%. Pero diez años después, tu amigo tiene más dinero que tú. La razón no es magia: es la diferencia entre el interés simple y el interés compuesto.

Mucha gente piensa que el interés es solo una pequeña recompensa por ahorrar dinero. Aunque eso es cierto, en realidad hay dos formas diferentes de calcular esa recompensa. Entender la diferencia es como conocer un código secreto para tu cuenta bancaria.

El interés simple es la versión directa. El interés compuesto es la versión "potenciada" que ayuda a que tu dinero crezca más rápido con el tiempo. Veamos cómo funcionan cara a cara.

Mira says:

"Es como subir de nivel en un videojuego. El interés simple es como ganar 10 XP cada día. ¡El interés compuesto es como ganar XP basado en qué tan alto es ya tu nivel!"

¿Qué es el interés simple?

El interés simple es exactamente lo que parece: simple. Es una cantidad fija de dinero que ganas basándote solo en la cantidad original que depositaste. Si pones $100 en una caja y el banco te da un 5% de interés cada año, ellos solo miran esos $100 originales.

Cada año recibes la misma recompensa. En este caso, el 5% de $100 es $5. Así que, cada año en tu cumpleaños, el banco deposita $5 en tu cuenta. Nunca cambia, sin importar cuánto dinero haya acumulado realmente ahí dentro.

Cálculo del interés simple: Capital ($100) x Tasa (5%) = $5 Año 1: $100 + $5 = $105 Año 2: $105 + $5 = $110 Año 3: $110 + $5 = $115 ¡Siempre es más cinco!

¿Qué es el interés compuesto?

El interés compuesto es mucho más emocionante para los ahorradores. En lugar de mirar solo tu depósito original, el banco mira tu saldo total. Esto incluye los intereses que ganaste en años anteriores.

A esto lo llamamos "interés sobre interés". Significa que tu dinero empieza a trabajar para ti. A medida que tu saldo se hace más grande, los pagos de intereses también se hacen más grandes, lo que hace que el saldo crezca aún más rápido la próxima vez.

El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana... quien no... lo paga.

El duelo de los 10 años

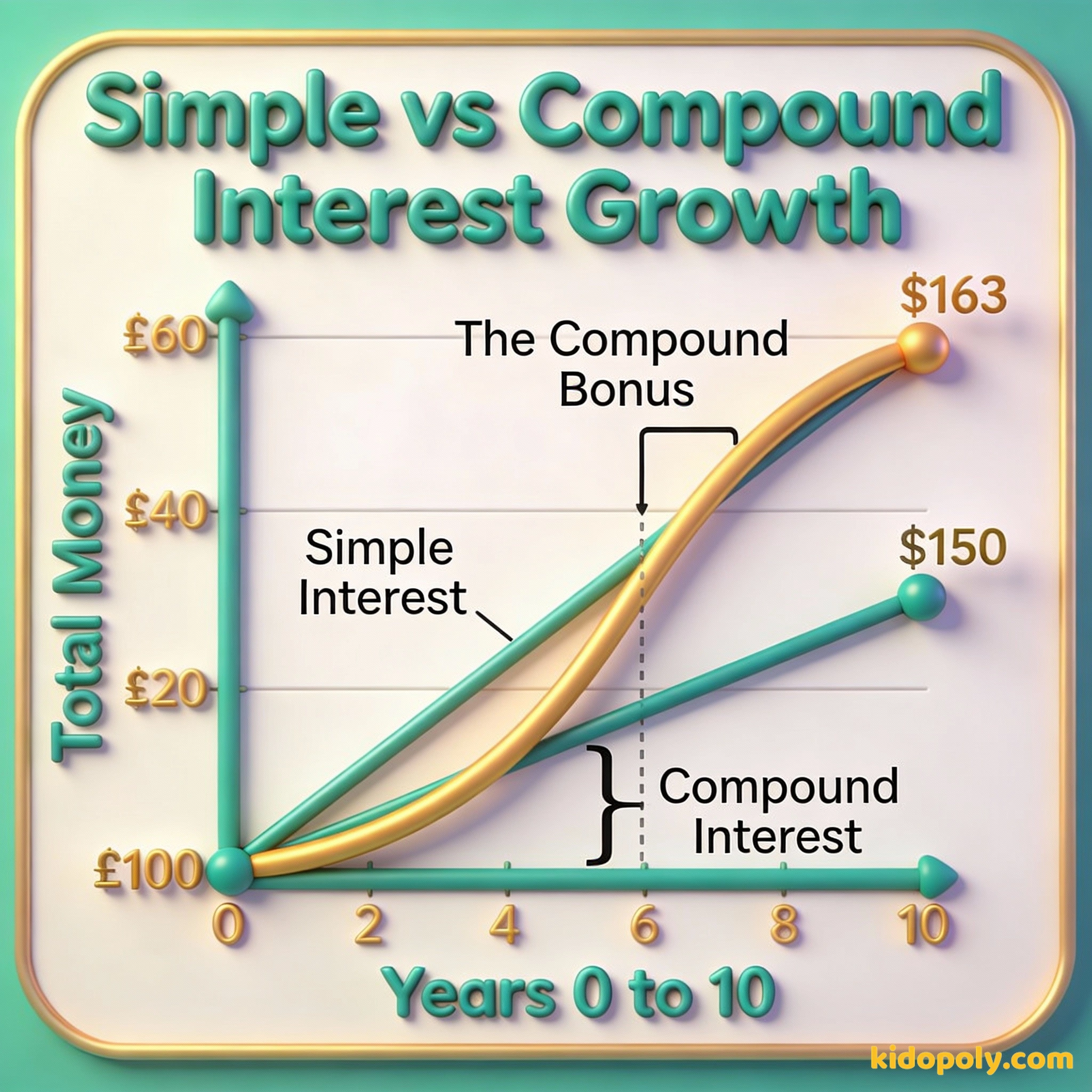

Veamos qué pasa con esos $100 a lo largo de una década. Usaremos una tasa de interés del 5% para ambos. Al principio, podrías pensar que la diferencia es demasiado pequeña para darle importancia, pero mira lo que sucede a medida que pasan los años.

En el Año 1, ambas cuentas ganan exactamente $5. Ambos tienen $105. Pero en el Año 2, la cuenta de interés simple gana otros $5, mientras que la cuenta compuesta gana el 5% de $105. Eso es $5.25.

Imagina que tienes un manzano mágico. El interés simple es como si el árbol diera 5 manzanas cada año. ¡El interés compuesto es como si esas 5 manzanas cayeran al suelo, se convirtieran en 5 árboles NUEVOS y estos también dieran sus propias manzanas!

- Año 1: Ambos tienen $105. La diferencia es $0.

- Año 3: El simple tiene $115. El compuesto tiene $115.76. La diferencia es 76 centavos.

- Año 5: El simple tiene $125. El compuesto tiene $127.63. La diferencia es $2.63.

- Año 10: El simple tiene $150. El compuesto tiene $163. La diferencia es $13.

Esa diferencia de $13 puede no parecer enorme todavía, pero el interés compuesto es un corredor de maratón, no un velocista. Si dejaras ese dinero quieto durante 30 años, la cuenta de interés simple tendría $250, ¡pero la cuenta compuesta tendría más de $432!

Finn says:

"Espera, ¿entonces aunque ambos empiecen al 5%, el compuesto en realidad genera más del 5% de los cien dólares originales? Eso es como recibir un bono por ya tener un bono."

La bola de nieve vs. la línea recta

Para recordar la diferencia, piensa en dos formas: una línea recta y una bola de nieve. El interés simple es como una línea recta. Se mantiene igual cada año, añadiendo exactamente el mismo bloque de dinero a tu montón.

El interés compuesto es la bola de nieve. Cuando una bola de nieve empieza a rodar por una colina nevada, es pequeña. Pero a medida que rueda, recoge más nieve. Debido a que ahora es más grande, recoge todavía MÁS nieve en la siguiente vuelta.

La cantidad que ganas es fija. Es predecible y se mantiene igual cada año. Ideal para préstamos a corto plazo donde no quieres sorpresas.

La cantidad que ganas crece. Empieza despacio pero se acelera con el tiempo. Esta es la herramienta definitiva para construir riqueza a largo plazo.

¿Dónde se encuentran?

Los bancos y las empresas utilizan estos dos tipos de interés en diferentes lugares. Por lo general, quieres interés compuesto cuando estás ahorrando, pero podrías preferir el interés simple si eres tú quien pide dinero prestado.

Las cuentas de ahorro y las cuentas de inversión casi siempre usan interés compuesto. Por eso los adultos te dicen que empieces a ahorrar lo antes posible. Quieren que le des a tu "bola de nieve de dinero" la colina más larga posible para rodar.

Mi riqueza ha venido de una combinación de vivir en América, algunos genes afortunados y el interés compuesto.

El interés simple se usa a menudo para préstamos a corto plazo. Si pides dinero prestado para comprar un coche o un tipo específico de préstamo personal, el interés podría calcularse de forma simple. Esto hace que sea más fácil saber exactamente cuánto deberás en total.

En la década de 1700, Benjamin Franklin dejó $1,000 a la ciudad de Boston en su testamento. Gracias al interés compuesto, para cuando la ciudad pudo gastarlo 200 años después, ¡ese dinero había crecido hasta casi $3 millones!

Por qué los deudores temen al interés compuesto

El interés compuesto es un superhéroe cuando estás ahorrando, pero puede sentirse como un villano si debes dinero. Si tienes un saldo en una tarjeta de crédito y no lo pagas, el banco te cobra interés compuesto sobre lo que debes.

Esto significa que terminas pagando intereses sobre los intereses que aún no has devuelto. Así es como las deudas pequeñas pueden convertirse en gigantescas muy rápido. Es el mismo efecto bola de nieve, pero rodando hacia tu bolsillo en lugar de hacia adentro de él.

Finn says:

"Así que la regla es: quiero que la bola de nieve trabaje para mí cuando ahorro, pero quiero evitar la bola de nieve cuando pido dinero prestado. ¡Entendido!"

El dinero produce dinero. Y el dinero que el dinero produce, produce más dinero.

Eligiendo el mejor camino

No siempre puedes elegir qué tipo de interés usa un banco, pero puedes elegir cómo usarlos. Para tus ahorros a largo plazo, busca cuentas que ofrezcan crecimiento compuesto.

Si quieres profundizar en cómo funciona realmente la "magia de las matemáticas", puedes consultar nuestra página sobre el interés compuesto explicado. Si acabas de empezar tu viaje, ayuda entender primero qué es el interés.

Pregunta a tus padres o a un profesor si tienen una cuenta de ahorros. Pregúntales: '¿Esta cuenta gana interés simple o compuesto?'. Si dicen compuesto, ¡pregúntales cuánto tiempo han dejado rodar esa bola de nieve!

Algo para pensar

Si tuvieras $100 ahora mismo, ¿preferirías ponerlos en una cuenta de interés simple que puedas retirar en cualquier momento, o en una cuenta de interés compuesto que tengas que dejar quieta durante 10 años?

Piensa en qué es más importante para ti: tener el dinero listo para un juguete hoy, o tener una 'bola de nieve' mucho más grande para algo importante en el futuro. ¡No hay respuesta incorrecta, todo depende de tus metas!

Preguntas sobre Ahorro

¿Qué tipo de interés te hace ganar más dinero?

¿Cuándo usan los bancos el interés simple?

¿Por qué es mejor el interés compuesto para ahorrar?

Empieza tu bola de nieve hoy

Ahora ya conoces el secreto: el tiempo es el mejor amigo del ahorrador. Ya sea que estés ahorrando tu paga semanal o el dinero de tu cumpleaños, elegir el crecimiento compuesto y ser paciente puede convertir un pequeño montón de monedas en una montaña. ¿Listo para ver exactamente cómo funcionan las matemáticas? ¡Dirígete a nuestra guía sobre el poder del interés compuesto!