Estadísticas de Educación Financiera 2026 - Datos Clave y Tendencias

En un panorama económico que cambia rápidamente, entender el dinero ya no es solo una habilidad 'agradable de tener', sino una red de seguridad fundamental para la próxima generación. Mientras que el 88% de los adultos apoya que se exija educación financiera en las escuelas secundarias, los datos de 2026 revelan que apenas la mitad de los adultos en EE. UU. pueden responder preguntas básicas sobre intereses, inflación y riesgo. Para padres y educadores, estas cifras son una llamada a la acción: identificar las carencias hoy es el primer paso para construir un mañana financieramente seguro para nuestros niños.

Conclusiones Clave

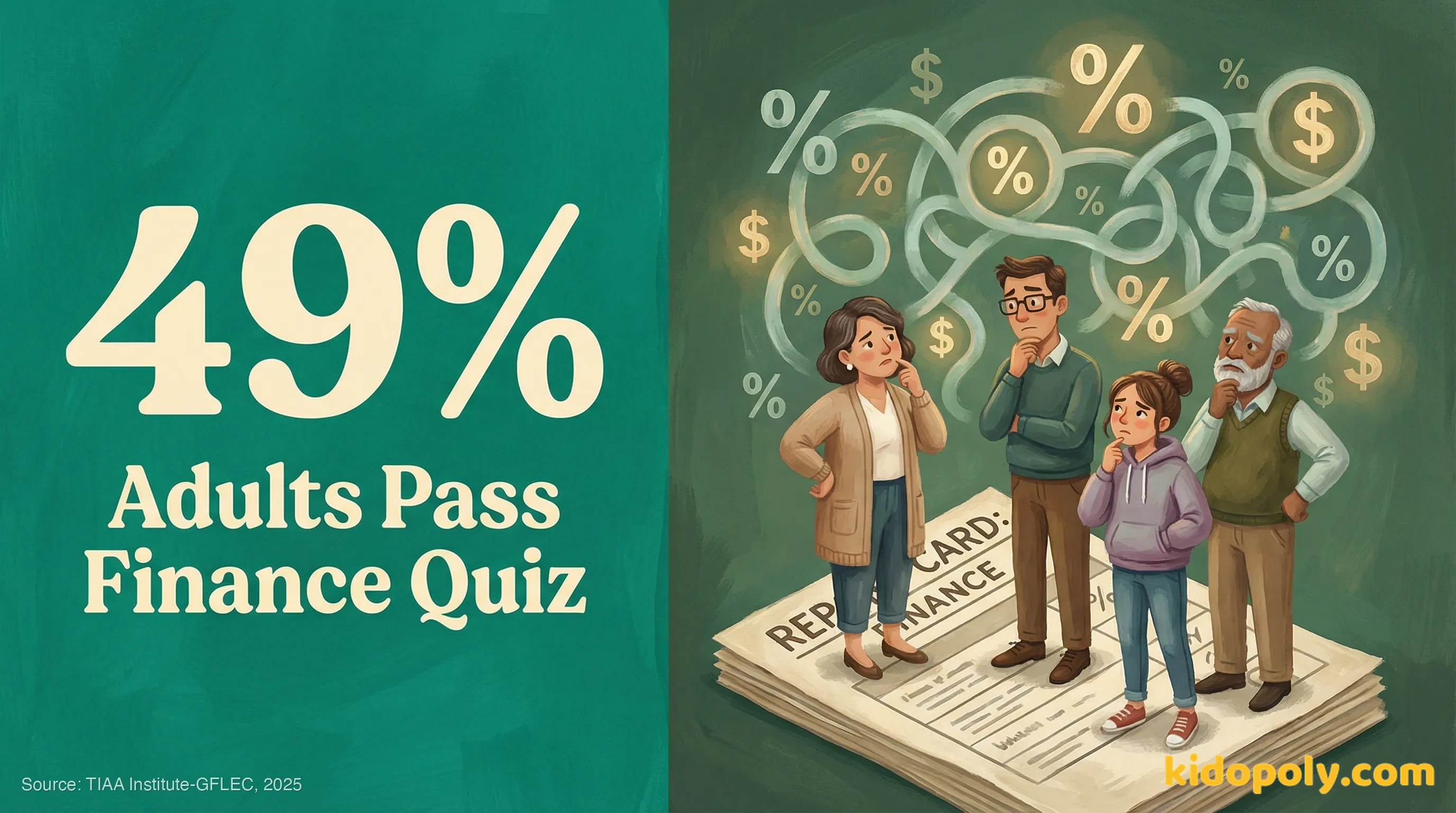

- La educación financiera se ha estancado: Solo el 49% de los adultos en EE. UU. respondió correctamente a preguntas financieras básicas en 2025.

- La Gen Z está luchando más: Los adultos jóvenes (18-29 años) obtuvieron solo un 38% en pruebas de educación financiera, la puntuación más baja de cualquier generación.

- La educación se está expandiendo pero es desigual: 29 estados ahora exigen educación financiera, pero solo el 31% de los adolescentes informa tener acceso real a un curso en su escuela.

- El costo de la ignorancia es alto: La falta de conocimiento financiero le costó al estadounidense promedio un estimado de $948 en 2025.

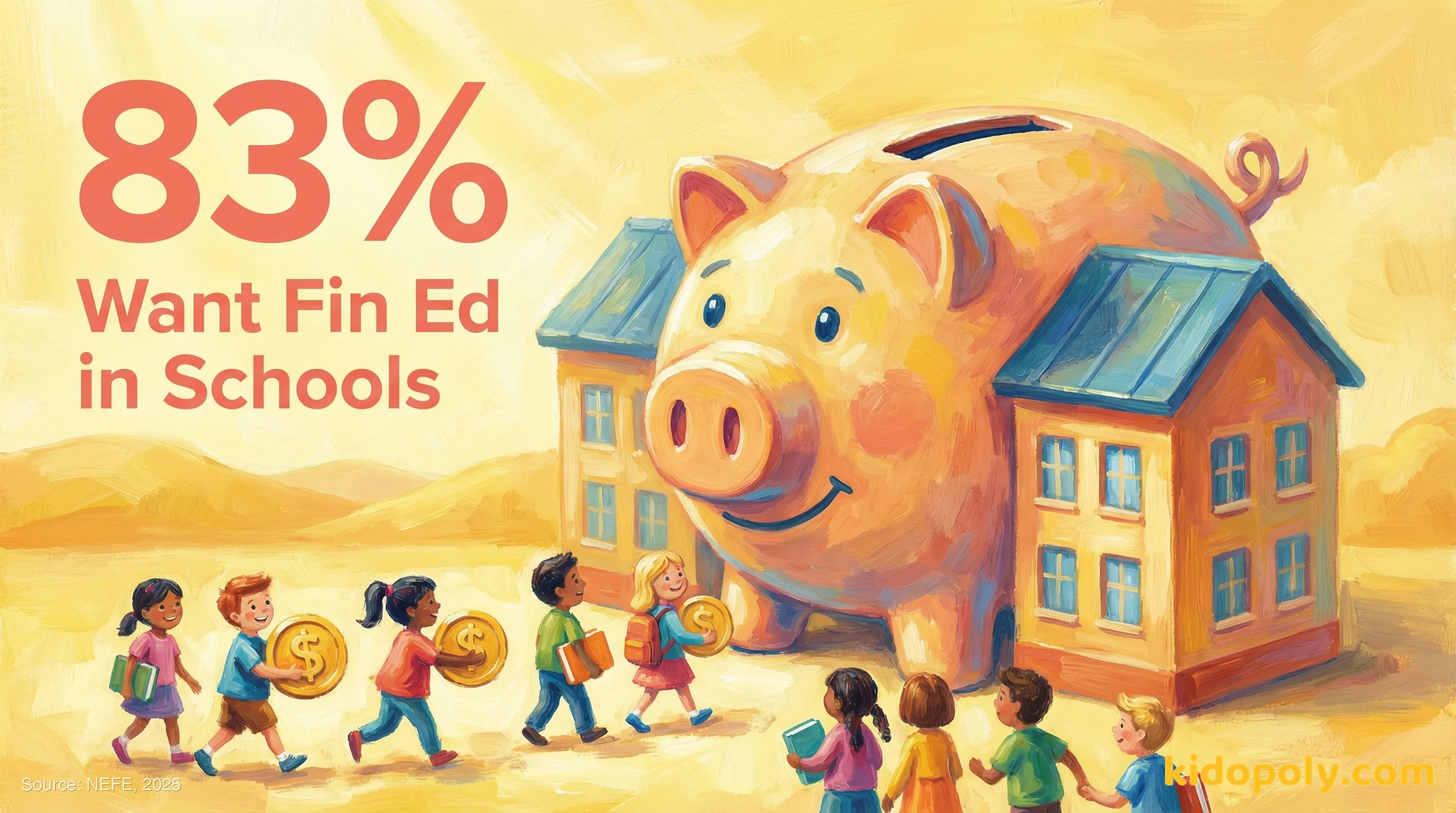

- El apoyo público es abrumador: El 83% de los adultos cree que su estado debería exigir un curso de finanzas personales para la graduación de la escuela secundaria.

El Panorama General: Educación Financiera en 2026

de los adultos en EE. UU. respondieron correctamente a preguntas básicas de educación financiera

Esta cifra se ha mantenido igual, rondando el 50% durante nueve años consecutivos.

Puntuaciones de Educación Financiera por Generación (2025)

| Generación | Puntuación Promedio (% Correctas) |

|---|---|

| Gen Z (18-29 años) | 38% |

| Millennials (30-44 años) | 46% |

| Gen X (45-60 años) | 51% |

| Baby Boomers (61+ años) | 55% |

de los estadounidenses califican sus propias habilidades monetarias como 'C' o inferiores

La baja confianza a menudo se correlaciona con puntuaciones de alfabetización más bajas.

Educación Financiera en las Escuelas

garantizan un curso independiente de finanzas personales para estudiantes de secundaria

Hasta agosto de 2025, estos estados han aprobado legislación que exige un curso dedicado para la graduación.

Apoyo Público a la Educación Financiera (2025)

| Sentimiento | Porcentaje |

|---|---|

| Creen que el estado debe exigir un curso | 83% |

| Desearían haber estado obligados a tomar un curso | 82% |

| Dicen que su escuela secundaria NO ofreció un curso | 61% |

Source: National Endowment for Financial Education (NEFE) (2025)

Acceso a Educación Financiera Garantizada por Implementación Estatal (Top 5)

El Costo de la Ignorancia Financiera

Pérdida promedio estimada por persona en 2025 debido a la falta de conocimiento financiero

Las pérdidas provienen de intereses altos, tarifas y fraude.

Problemas Financieros por Nivel de Alfabetización

| Problema Financiero | Probabilidad para Adultos con Baja Alfabetización vs. Alta Alfabetización |

|---|---|

| Restricción por Deuda | 2 veces más probable |

| Financieramente Frágil (incapaz de conseguir $2,000) | 3 veces más probable |

| Pasa 20+ horas/semana en asuntos de dinero | 8 veces más probable |

Source: WealthWave: The Financial Literacy Emergency of 2026 (2025)

¿La educación financiera reduce realmente la deuda?

Brechas Demográficas y Equidad

Puntuaciones de Educación Financiera por Demografía

Fuente: WealthWave: The Financial Literacy Emergency of 2026 (2025)

Mujeres obtienen menos del 25% en pruebas de educación financiera

En comparación con 1 de cada 7 hombres que obtienen puntuaciones en este cuartil más bajo.

¿Por qué existe una brecha de género en la educación financiera?

Perspectivas Estudiantiles y Tendencias Digitales

de los adolescentes se inscribirían con entusiasmo en un curso de educación financiera

Sin embargo, solo el 31% informa tener acceso a dicho curso en su escuela.

Fuente: Junior Achievement USA (2024)

Intereses y Preocupaciones Financieras de los Adolescentes

| Tema | Dato |

|---|---|

| Interesados en Cursos de Carrera/Emprendimiento | 60% |

| Probable que tomen un curso sobre Cómo Pagar la Universidad | 41% |

| Gen Z capaz de entender las Criptomonedas | 54% |

Source: Junior Achievement USA (2024)

¿Los niños aprenden sobre dinero en TikTok?

Preguntas Comunes de las Familias

¿Cuándo debo empezar a enseñarle a mi hijo sobre el dinero?

¿Mi estado exige educación financiera?

¿Cómo sé si mi adolescente está financieramente alfabetizado?

Qué Pueden Hacer las Familias y los Educadores

Qué Pueden Hacer los Padres

- Comiencen la conversación temprano. No esperen a la secundaria; la investigación apoya la introducción de conceptos en la escuela primaria para construir una 'mentalidad monetaria saludable' antes de que se formen malos hábitos.

- Revisen su dieta digital. Dado que casi el 70% de la Gen Z aprende de las redes sociales, observen los videos que ven y discutan qué consejos son creíbles y cuáles son exageraciones riesgosas de 'finfluencers'.

- Defiendan su escuela. Con el 83% de los adultos apoyando los requisitos estatales, usen su voz en las reuniones de la junta escolar para pedir cursos independientes de finanzas personales si su distrito no los ofrece.

Qué Pueden Hacer los Educadores

- Integren, no solo añadan. Incluso si no se exige un curso independiente, incorporen ejemplos financieros en lecciones de matemáticas (tasas de interés) o estudios sociales (historia económica).

- Utilicen recursos gratuitos y de alta calidad. Organizaciones como la CFPB y Next Gen Personal Finance ofrecen currículos gratuitos y 'listas de reproducción de lecciones' que se pueden usar en períodos de asesoramiento o seminarios.

- Enfóquense en el riesgo y la seguridad. Los datos muestran que la Gen Z obtiene las puntuaciones más bajas en 'comprensión del riesgo'. Prioricen lecciones sobre cómo identificar estafas, comprender la deuda con intereses altos y la seguridad digital.

Fuentes (7)

- 1. TIAA Institute-GFLEC Personal Finance Index (2025) https://www.tiaa.org/public/about-tiaa/news-press/press-releases/2025/06-09

- 2. National Endowment for Financial Education (NEFE) (2025) https://www.nefe.org/news/2025/04/poll-majority-of-us-adults-want-financial-education-in-high-schools.aspx

- 3. Intuit Financial Literacy Ranking by State (2025) https://www.intuit.com/blog/global-stories/financial-literacy-ranking-by-state/

- 4. Junior Achievement USA (2024) https://jausa.ja.org/news/blog/teens-want-financial-literacy-education-but-many-schools-don-t-offer-it

- 5. Carry: How Financially Literate Is America (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats

- 6. WealthWave: The Financial Literacy Emergency of 2026 (2025) https://wealthwave.com/allison/blog/the-financial-literacy-emergency-of-2026

- 7. WalletHub Financial Literacy Survey (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats