Ouvrir le premier compte bancaire de votre enfant ne prend qu'une quinzaine de minutes si vous avez les bons documents sous la main.

Même si le processus est rapide, la configuration que vous choisissez aujourd'hui déterminera la façon dont votre enfant apprendra à gérer son argent pour les années à venir. Ce guide détaille exactement ce dont vous avez besoin, les décisions bancaires à prendre et l'étape cruciale que la plupart des parents oublient.

La plupart des parents attendent que leur enfant soit adolescent pour lui ouvrir un compte, mais vous pouvez en réalité commencer bien plus tôt. Les banques permettent généralement aux parents d'ouvrir des comptes dès que l'enfant possède un numéro de sécurité sociale ou une pièce d'identité officielle.

Commencer tôt permet de sortir du système de la « banque de papa et maman » pour entrer dans un système où ils voient leur solde grimper. Cela les aide aussi à comprendre que l'argent n'est pas juste du papier dans un bocal, mais des données numériques qu'il faut apprendre à gérer.

La plupart des banques voient les comptes pour enfants comme des « produits d'appel ». Elles perdent souvent de l'argent sur ces comptes à cause des faibles soldes, mais elles les proposent car elles savent que si vous commencez chez elles enfant, vous risquez d'y rester pendant 20 ans ou plus.

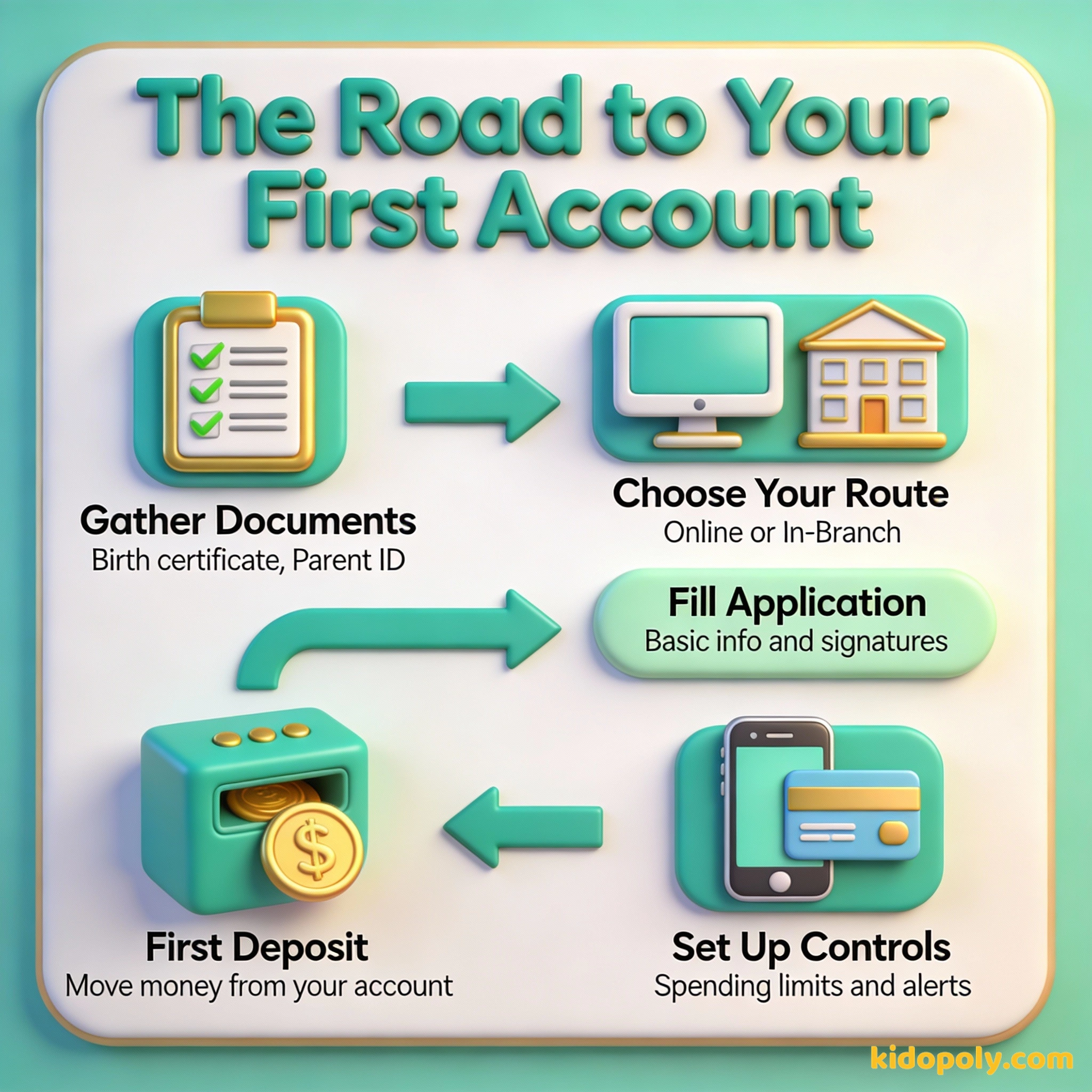

Étape 1 : Rassemblez vos documents

Avant de vous installer devant l'ordinateur ou d'entrer dans une agence, préparez vos papiers. La loi oblige les banques à vérifier l'identité du tuteur (vous) et du mineur.

Pour votre enfant, vous aurez presque toujours besoin de son acte de naissance ou d'un passeport valide. Vous aurez aussi besoin de son numéro d'identification fiscale ou de sécurité sociale. S'il est plus vieux, une carte d'identité scolaire peut parfois servir de pièce complémentaire.

Finn says:

"Est-ce que j'ai vraiment besoin de mon acte de naissance original ? Et si j'ai juste une photo sur mon téléphone ?"

Pour vous-même, il vous faudra une pièce d'identité avec photo (permis de conduire ou passeport). La plupart des banques demandent aussi un justificatif de domicile, comme une facture d'électricité récente, si votre adresse actuelle ne correspond pas à celle de votre pièce d'identité.

La meilleure chose est de commencer très jeune. Peu importe si c'est une petite somme.

Étape 2 : Choisissez le type de compte et la méthode

Deux voies s'offrent à vous : la banque traditionnelle avec pignon sur rue ou le compte avec carte prépayée 100 % numérique. Les banques classiques proposent souvent des comptes « gratuits » sans frais mensuels pour les étudiants, ce qui est idéal pour éviter les coûts inutiles.

Les agences physiques permettent aux enfants de voir où va l'argent, de parler à des conseillers et de ressentir le « poids » de l'institution. Idéal pour les plus jeunes.

Les banques mobiles offrent une meilleure automatisation, des notifications instantanées et des outils comme le suivi des corvées, que les banques classiques n'ont souvent pas.

Les comptes numériques, souvent gérés via une application, sont conçus spécifiquement pour les familles. Ils offrent généralement de meilleures interfaces et des contrôles parentaux plus poussés, mais ils s'accompagnent souvent d'un petit abonnement mensuel.

Mira says:

"L'appli de ma copine lui envoie une notification dès qu'elle dépense des sous. Ça fait même un petit bruit de 'ti-ching' sur sa montre !"

Étape 3 : Remplissez la demande

Si vous êtes déjà client d'une banque, ouvrir un sous-compte pour votre enfant est souvent une affaire de cinq minutes via votre portail bancaire en ligne. Si vous changez de banque, vous pouvez faire la demande en ligne ou en personne dans une agence locale.

Aller en agence peut être un véritable « rite de passage » pour un enfant. Voir le coffre-fort et rencontrer un conseiller rend le concept de banque plus concret qu'une simple application sur un téléphone. Cependant, si vous privilégiez la rapidité et les fonctionnalités technologiques, la voie numérique est souvent plus efficace.

Étape 4 : Le dépôt initial et le financement

Pour « activer » le compte, vous devrez effectuer un dépôt initial. Cela peut être une somme symbolique comme 1 € ou 5 €. La plupart des parents le font en liant leur propre compte courant et en effectuant un transfert électronique.

Si vous déposez 10 € aujourd'hui et ajoutez seulement 2 € par semaine, votre enfant aura plus de 114 € à la fin de la première année. Dépôt initial : 10 € Hebdomadaire : 2 € x 52 = 104 € Total : 114 € (Et c'est avant même d'ajouter les intérêts !)

C'est le moment idéal pour apprendre à votre enfant ce qu'est un virement automatique. Vous pouvez mettre en place un « transfert d'argent de poche » hebdomadaire qui déplace l'argent de votre compte vers le sien automatiquement, lui montrant ainsi comment fonctionne l'épargne régulière.

L'argent est un outil formidable pour aider les gens à vivre la vie qu'ils souhaitent.

Étape 5 : Configurez la surveillance parentale

C'est l'étape que beaucoup de parents oublient, alors qu'elle est essentielle pour la sécurité et l'éducation. Une fois le compte ouvert, connectez-vous à l'application mobile et allez dans la section sécurité ou alertes de compte.

- Notifications de transaction : Activez-les sur votre téléphone et le sien pour voir chaque centime dépensé en temps réel.

- Limites de dépenses : Fixez une limite quotidienne ou par transaction pour éviter les dépenses excessives accidentelles.

- Blocage de marchands : Certains comptes permettent de bloquer certains types de boutiques, comme les sites de jeux en ligne ou de paris.

Transformez la collecte de documents en chasse au trésor ! Donnez à votre enfant la liste des pièces nécessaires et demandez-lui de vous aider à trouver son acte de naissance ou son passeport dans vos classeurs. C'est sa première leçon d'« administration financière ».

Éviter les erreurs courantes

La plus grande erreur est de choisir un compte uniquement en fonction du taux d'intérêt. Pour le premier compte d'un enfant, l'ergonomie de l'application et la facilité de transfert d'argent sont bien plus importantes qu'une différence de 1 % d'intérêt.

Une autre erreur est de ne pas impliquer l'enfant. Si vous faites tout en cachette, le compte semblera être le « vôtre » et non le « sien ». Laissez-le choisir la couleur de sa carte de débit ou aidez-le à taper le mot de passe de l'application.

Finn says:

"Attends, si j'ai une application, est-ce que je dois quand même aller dans le grand bâtiment avec les portes lourdes ?"

Un investissement dans la connaissance paie le meilleur intérêt.

Passer à l'action

Une fois le compte ouvert et la carte reçue par courrier, ne la laissez pas dormir dans un tiroir. Emmenez votre enfant au magasin et laissez-le faire un petit achat avec son propre argent et sa propre carte.

Voir le solde chuter sur l'application immédiatement après un achat est le meilleur moyen d'enseigner le lien entre les chiffres numériques et les objets du monde réel. Ce lien entre le physique et le numérique est la base de la culture financière moderne.

À méditer

Quelle est la première chose pour laquelle votre enfant veut économiser avec son nouveau compte ?

Il n'y a pas de bonne ou de mauvaise réponse. Qu'il s'agisse d'un petit jouet ou d'un objectif à long terme, le fait de nommer un projet transforme le compte en un outil pour réaliser ses rêves, plutôt qu'un simple endroit pour stocker des chiffres.

Questions sur Services bancaires

Puis-je ouvrir un compte bancaire pour mon enfant en ligne ?

Quel est l'âge minimum pour avoir une carte de débit ?

Dois-je être co-titulaire du compte avec mon enfant ?

Prêt à commencer ?

L'ouverture du compte n'est que le début. Une fois la paperasse terminée, vous pouvez explorer les [comptes-épargne-pour-enfants] pour voir comment faire fructifier ce dépôt initial, ou consulter notre guide sur les [comptes-bancaires-enfants] pour comparer les différentes options.