Votre enfant de 10 ans veut aller au cinéma avec ses copains, s'acheter un nouveau jeu et économiser pour des baskets. Il ne peut pas faire les trois avec 5 € par semaine, et c'est exactement là que commence l'apprentissage.

Bienvenue dans le monde du vrai budget. À 10 ans, votre enfant est à un tournant de son développement où l'éducation financière passe de concepts abstraits à des compétences pratiques pour la vie. Ce guide vous aide à accompagner cette transition vers l'indépendance financière.

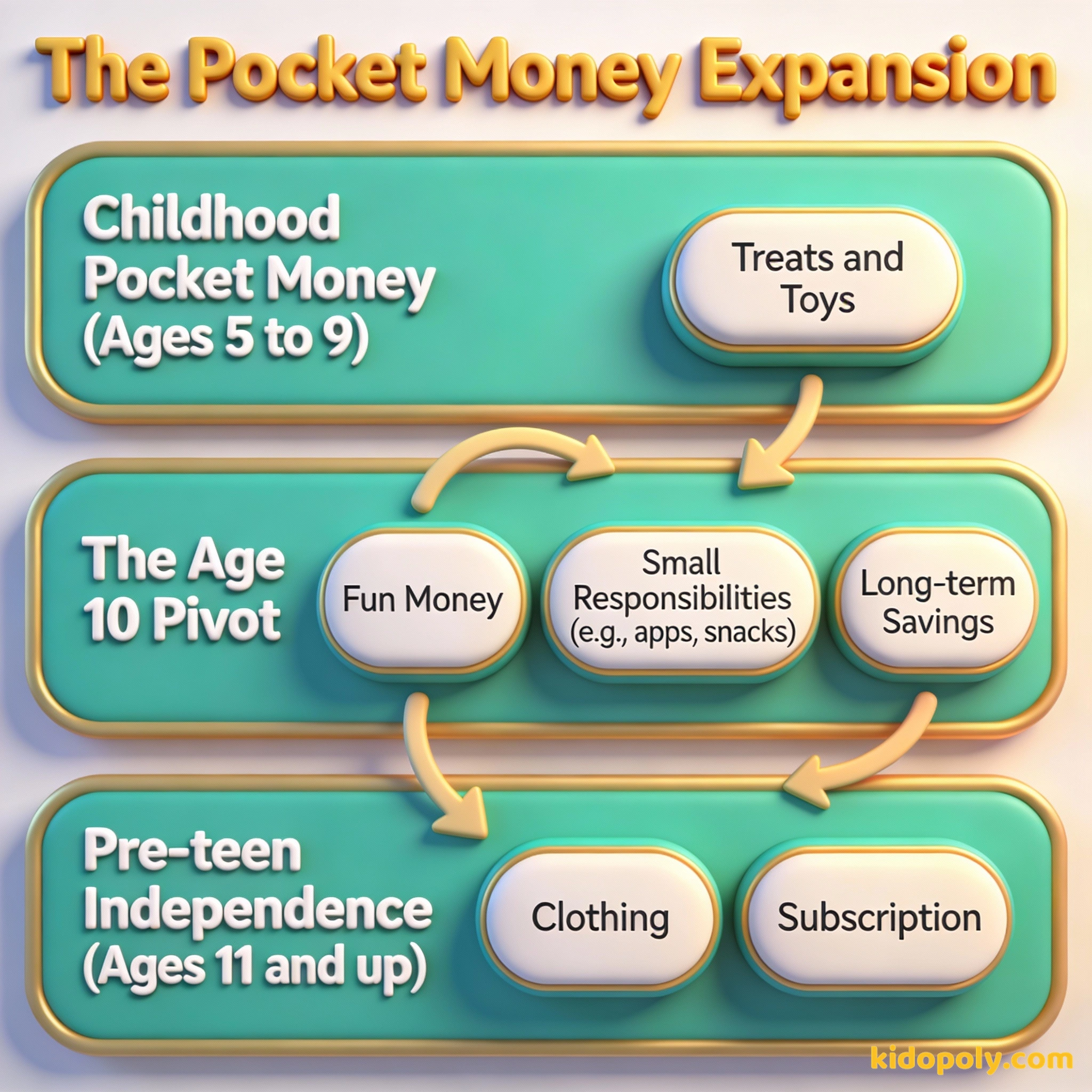

Dix ans est un chiffre symbolique. Il marque la fin de l'enfance et le début du voyage vers l'adolescence. Dans le monde de la finance, c'est l'âge où l'argent de poche cesse d'être un simple « bonus » pour s'acheter des bonbons et devient un véritable outil d'apprentissage pour la vie.

À cet âge, votre enfant est capable de comprendre le concept de coût d'opportunité. Il peut enfin saisir que dépenser de l'argent pour un goûter aujourd'hui signifie qu'il ne pourra pas s'offrir le jeu vidéo dont il a envie le mois prochain. Cette prise de conscience est la base de toute gestion budgétaire adulte.

Une étude de l'Université de Cambridge a révélé que la plupart des enfants ont déjà formé leurs habitudes financières de base dès l'âge de sept ans. À 10 ans, ces habitudes s'enracinent, ce qui en fait l'année parfaite pour une « remise à zéro » financière.

Quel montant pour l'argent de poche ?

La question la plus fréquente des parents est celle du « tarif habituel » pour un enfant de 10 ans. En France, la moyenne se situe généralement entre 5 € et 10 € par semaine. Cependant, le chiffre exact importe moins que ce que cet argent est censé couvrir.

Finn says:

"Donc, si je paie mes propres applis et mes places de ciné, je reçois une augmentation ? J'ai l'impression de travailler juste pour garder le même niveau d'amusement !"

Si cet argent sert uniquement aux « extras » comme une barre chocolatée ou un petit jouet, 5 € peuvent suffire. Si vous attendez de lui qu'il paie ses propres places de cinéma, ses abonnements de jeux ou les cadeaux pour ses copains, il faudra sans doute viser le haut de l'échelle.

N’épargnez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir épargné.

La transition vers un budget mensuel

La plupart des jeunes enfants reçoivent de l'argent chaque semaine car leur « horizon temporel » est court. Ils ont du mal à se projeter au-delà de sept jours. À 10 ans, beaucoup d'enfants sont prêts à tester une allocation bimensuelle, voire une allocation mensuelle.

Plus facile à gérer. Les erreurs ne durent que quelques jours. Idéal pour les enfants qui apprennent encore à résister aux achats impulsifs.

Enseigne la planification à long terme. Simule un vrai salaire d'adulte. Idéal pour les enfants de 10 ans qui ont montré qu'ils savaient épargner.

Passer à un versement mensuel est une étape majeure de la responsabilité financière. Cela les oblige à rythmer leurs dépenses. S'ils dépensent tout leur budget le 5 du mois, ils devront vivre avec les conséquences pendant les vingt-cinq jours restants. C'est un environnement sûr pour faire des erreurs et apprendre avant que les enjeux ne deviennent plus sérieux.

L'argent numérique et la première carte bancaire

Un enfant de 10 ans est-il prêt pour un compte bancaire ? Dans notre société où l'on utilise de moins en moins d'espèces, la réponse est souvent oui. De nombreux parents constatent que les pièces de monnaie sont de moins en moins pratiques pour la façon dont les pré-ados dépensent, surtout pour les jeux en ligne ou les applications.

À cet âge, vous pouvez envisager une carte de débit prépayée ou une application bancaire dédiée aux enfants. Ces outils vous permettent de fixer des limites de dépenses et de voir exactement où va l'argent. Cela les initie également au concept de solde numérique, les aidant à comprendre que l'argent existe même quand on ne peut pas le toucher.

Mira says:

"Mon papa dit qu'utiliser une carte, c'est comme de la magie, mais je dois me rappeler que les chiffres sur l'écran sont de l'argent réel que j'ai gagné. C'est plus dur de le voir disparaître qu'avec un bocal de pièces."

Gérer la pression sociale et les dépenses entre amis

C'est souvent à 10 ans que la vie sociale devient plus indépendante. Votre enfant peut commencer à aller faire des courses ou au cinéma avec ses amis sans vous. Cela amène un nouveau défi : la pression des pairs.

- Il peut ressentir le besoin d'acheter la même chose que ses copains.

- Il peut avoir du mal à gérer le fait que ses amis aient beaucoup plus ou beaucoup moins d'argent de poche que lui.

- Il peut être tenté de « payer sa tournée » pour s'intégrer.

Imaginez que votre enfant aille au parc avec ses copains. Tout le monde décide de s'acheter une glace, mais il ne lui reste que 1 € de son argent de poche. Doit-il emprunter de l'argent ? Doit-il s'en passer ? Ce moment, bien que modeste, est une leçon magistrale sur le fait de vivre selon ses moyens.

Discutez de ces situations sociales avec lui. Rappelez-lui que chaque famille gère l'argent différemment. C'est le moment idéal pour revenir aux principes de base de votre budget familial et l'aider à se sentir confiant dans ses propres choix financiers.

Méfiez-vous des petites dépenses ; une petite fuite fait couler un grand navire.

Élargir le budget : le transfert de responsabilité

Pour faire de l'argent de poche un véritable outil d'apprentissage, vous pouvez élargir ce qu'il doit couvrir. Au lieu de simplement donner plus d'argent, donnez-lui plus de devoirs financiers. Vous pourriez augmenter son allocation de 2 €, mais expliquer qu'il est désormais responsable de l'achat de ses propres crédits de jeux ou de ses snacks au cinéma.

La règle des 24 heures : si votre enfant veut acheter quelque chose qui coûte plus de la moitié de son argent de poche hebdomadaire, demandez-lui d'attendre 24 heures. S'il en a toujours envie le lendemain, il peut l'acheter. Vous seriez surpris de voir à quel point le sentiment d'achat compulsif s'estompe le matin venu.

Ce changement fait passer l'argent du statut de « cadeau » à celui de « ressource ». Quand un enfant doit choisir entre un grand pop-corn et économiser pour un nouveau casque audio, il s'exerce à la prise de décision de haut niveau. Cela réduit aussi le nombre de fois où il viendra vous demander une « rallonge ».

L'étincelle de l'entrepreneuriat

Beaucoup d'enfants de 10 ans commencent à chercher des moyens de gagner de l'argent en plus de leur argent de poche de base. C'est l'âge idéal pour encourager l'esprit d'entreprise. Si les corvées ménagères de base font partie de la vie de famille, vous pouvez proposer des tâches « bonus » rémunérées.

Finn says:

"Attends, si je lave la voiture et que je suis payé, c'est un salaire ou un bonus ? J'essaie de voir si je devrais lancer un empire du lavage de voitures dans ma rue."

- Laver la voiture ou ranger le garage.

- Aider un petit frère ou une petite sœur pour ses devoirs.

- Vendre ses vieux jouets ou livres en ligne (avec votre supervision).

- Lancer un petit projet local comme garder des animaux ou arroser les plantes des voisins.

Comparez les coûts : Argent de poche hebdo : 5,00 € Total annuel : 260,00 € S'ils économisent seulement 1 € par semaine : Total après 1 an : 52,00 € Montrer le total annuel à un enfant de 10 ans l'aide à réaliser qu'une épargne petite mais régulière se transforme en un pouvoir d'achat important avec le temps.

Fixer des objectifs à long terme

Enfin, profitez de cet âge pour dépasser le mode « économiser pour la semaine prochaine ». Encouragez votre enfant à se fixer un « grand » objectif qui pourrait prendre six mois ou un an à atteindre. Qu'il s'agisse de baskets de marque ou d'un set LEGO spécifique, l'apprentissage de la gratification différée est un super-pouvoir dans le monde moderne.

La chose la plus importante à apprendre à vos enfants sur l'argent est qu'on ne peut pas avoir tout ce qu'on veut.

À méditer

Si vous ne deviez choisir qu'une seule « responsabilité » financière à confier à votre enfant de 10 ans dès maintenant, laquelle serait-ce ?

Il n'y a pas de mauvaise réponse. Certaines familles choisissent les dépenses sociales, d'autres les frais liés aux jeux vidéo. Réfléchissez à vos propres valeurs familiales et au domaine où votre enfant est le plus prêt à prendre les rênes.

Questions sur Gagner de l'argent et Argent de poche

Faut-il lier l'argent de poche aux corvées ?

Et si mon enfant dépense tout son argent d'un coup ?

Comment réagir si les amis de mon enfant reçoivent beaucoup plus d'argent ?

Prêt pour l'étape suivante ?

Mettre en place l'argent de poche pour votre enfant de 10 ans n'est que le début de son voyage. Une fois le montant et la fréquence décidés, vous pourriez approfondir son premier plan financier. Consultez notre guide sur l'argent de poche par âge pour voir comment les choses évolueront, ou explorez les bases du budget pour l'aider à créer son premier tableur simple ou son système de bocaux d'épargne.