À la fin de l'école primaire, la plupart des enfants savent résoudre des problèmes mathématiques complexes, mais beaucoup ne savent pas expliquer le rôle d'une banque ou l'intérêt d'épargner.

L'éducation financière pour les élèves du primaire ne nécessite pas une matière à part entière. Elle demande des activités pratiques de cinq minutes intégrées aux leçons de mathématiques, d'EMC (Enseignement Moral et Civique) et d'histoire déjà présentes en classe. En introduisant tôt des leçons adaptées, nous aidons les enfants à bâtir des compétences financières pour toute la vie.

Beaucoup d'enseignants se sentent pressés d'en ajouter toujours plus à un programme déjà chargé. Pourtant, enseigner l'argent ne consiste pas à ajouter de nouveaux sujets, mais à appliquer des compétences existantes à des scénarios réels. Pour les enfants de 5 à 11 ans, l'argent passe du statut d'objet physique à celui de concept abstrait.

N'épargnez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir épargné.

La progression des concepts financiers

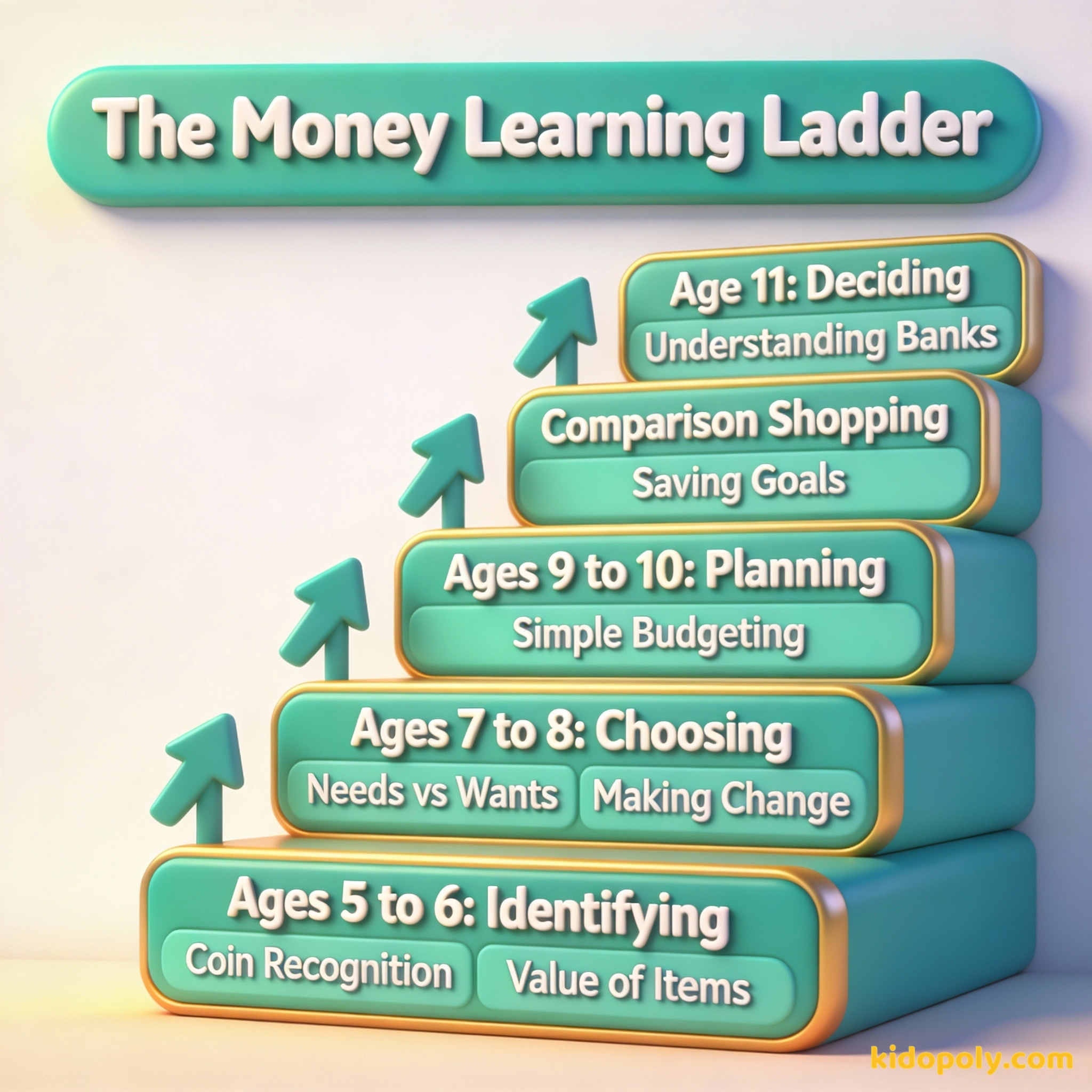

L'éducation financière suit les étapes du développement de l'enfant. Au début (de la Grande Section au CE1), l'accent est mis sur la matérialité de l'argent. Les enfants ont besoin de toucher, compter et trier les pièces pour comprendre que différents objets physiques possèdent différentes valeurs. Entre 5 et 7 ans, ils doivent commencer à comprendre que l'argent est une ressource limitée utilisée pour acheter des biens et des services.

Une étude majeure de l'Université de Cambridge a révélé que la plupart des enfants ont déjà formé leurs habitudes de base — comme la satisfaction différée et la planification — dès l'âge de sept ans.

À mesure que les enfants progressent (du CE2 au CM1, soit de 7 à 9 ans), ils vivent un changement cognitif. Ils passent d'une pensée concrète à un raisonnement plus abstrait. C'est le moment idéal pour introduire la distinction entre besoins et envies. Ils peuvent commencer à comprendre que choisir d'acheter une chose signifie souvent renoncer à une autre : c'est le cœur du coût d'opportunité.

Mira says:

"Avant, je pensais que les « envies » étaient juste des trucs que je n'avais pas encore, mais maintenant je vois que ce sont des choix. Si j'achète ces autocollants aujourd'hui, je n'aurai peut-être pas assez pour le ciné vendredi !"

À la fin de l'école primaire (CM1-CM2, de 9 à 11 ans), les élèves sont prêts pour les bases du budget. Ils peuvent gérer des problèmes à plusieurs étapes, comme calculer des remises ou comparer des prix unitaires. C'est aussi le moment d'explorer le rôle des institutions financières et le fonctionnement des paiements numériques, faisant le pont entre les espèces et l'argent invisible qu'ils voient sur les écrans.

Activités pour la classe

Pour que ces concepts s'ancrent, ils doivent être actifs. Une économie de classe ou un système de récompenses est l'un des moyens les plus efficaces pour enseigner la valeur du travail et la discipline de l'épargne. Les élèves peuvent « gagner » une monnaie de classe pour des tâches ou des comportements positifs et la « dépenser » pour des privilèges ou de petits objets.

Installez un « Système de Jetons ». Donnez une valeur aux tâches (comme responsable du rangement ou de la distribution). Créez un « Menu » de récompenses : 5 jetons pour 10 minutes de récréation en plus, 20 jetons pour un joker « sans devoirs ». Cela enseigne le mérite et la patience.

Le magasin imaginaire est un autre outil puissant. Pour les plus jeunes, on se concentre sur la reconnaissance des pièces et le rendu de monnaie. Pour les plus grands, vous pouvez ajouter de la complexité en incluant une « taxe » ou des promotions à durée limitée. Cela les force à utiliser le calcul mental dans un environnement très stimulant.

Finn says:

"Attends, si le magasin de la classe fait une promo « Un acheté, le deuxième à moitié prix », est-ce que j'économise vraiment, ou est-ce que je dépense juste plus que prévu ?"

Connexions interdisciplinaires

L'éducation financière est l'outil interdisciplinaire par excellence. En Mathématiques, on dépasse les simples additions pour calculer des pourcentages et des décimales à travers des comparaisons de prix réels. En Histoire, explorer l'histoire de la monnaie (du troc et des coquillages aux pièces d'or) aide les enfants à comprendre que l'argent n'a de valeur que parce que nous sommes tous d'accord sur ce qu'il représente.

L'argent liquide aide les plus jeunes à voir l'argent « quitter » leurs mains, rendant le coût réel et les aidant à apprendre à compter et à rendre la monnaie.

Les outils numériques préparent les plus grands au monde réel où l'argent est majoritairement invisible, leur permettant de s'exercer au suivi électronique des transactions.

En EMC, les leçons sur l'argent se concentrent sur les choix responsables. Discuter des raisons pour lesquelles on choisit de faire un don ou de la manière dont la publicité influence nos « envies » aide à développer l'esprit critique. Ces discussions préparent les élèves aux pressions sociales qu'ils rencontreront à l'adolescence.

Un investissement dans la connaissance paie les meilleurs intérêts.

Normes et cadres de référence

En France, l'éducation budgétaire et financière (EDUCFI) est intégrée aux programmes scolaires pour développer la culture financière des élèves. Au Royaume-Uni, le Money and Pensions Service (MaPS) propose un cadre soulignant que dès 7 ans, de nombreux enfants ont déjà formé leurs habitudes de base vis-à-vis de l'argent. Aux États-Unis, des organisations comme le Council for Economic Education définissent des standards précis du CP à la Terminale.

Exercice de comparaison de prix : Céréales Marque A : 3,00 € pour 500g Céréales Marque B : 5,00 € pour 1kg Demandez aux élèves : Quelle est la meilleure affaire ? (Réponse : La Marque B revient à 0,50 € les 100g, alors que la Marque A revient à 0,60 € les 100g. La Marque B vous fait économiser 1,00 € par kilo !)

Ces cadres s'accordent généralement sur quatre piliers pour le primaire :

- Gagner : Comment on obtient de l'argent par le travail ou les cadeaux.

- Dépenser : Faire des choix et comprendre les prix.

- Épargner : Se fixer des objectifs et comprendre le rôle des banques.

- Partager : Utiliser l'argent pour aider les autres ou la communauté.

Mira says:

"C'est intéressant de voir qu'on utilise des points en classe comme de l'argent. Ça montre que l'argent peut être n'importe quoi, tant qu'on est tous d'accord sur sa valeur."

Rendre le concret l'abstrait

L'un des plus grands défis pour les enseignants d'aujourd'hui est l'invisibilité de l'argent. Avec l'essor du paiement sans contact et des applications, les enfants voient rarement l'argent physique circuler. Il est donc plus difficile de comprendre que l'argent est réellement « dépensé » plutôt que simplement « bipé ».

Imagine que tu es sur une île déserte. Tu as un sac de pièces d'or, mais ton ami a une grande bouteille d'eau fraîche. Sur cette île, ton or ne peut pas acheter de burger ou de jouet. Soudain, cette eau vaut bien plus que l'or. C'est ainsi que l'on apprend que la « valeur » de l'argent dépend de ce dont on a besoin pour survivre.

Pour contrer cela, utilisez des supports visuels comme des bocaux d'épargne ou des graphiques de progression en classe. Quand une classe épargne pour une récompense, un thermomètre physique que l'on remplit à mesure que l'on « gagne » des points offre une représentation visuelle du progrès qu'un solde numérique ne peut égaler.

La paix financière, ce n'est pas accumuler des trucs. C'est apprendre à vivre avec moins que ce que l'on gagne.

À méditer

Si on te donnait 10 € pour ta classe, achèterais-tu un seul gros objet que tout le monde partagerait, ou plein de petites choses individuelles pour chaque élève ?

Il n'y a pas de bonne ou de mauvaise réponse. Il s'agit d'explorer tes valeurs personnelles et ta façon de concevoir le partage et les ressources communes.

Questions sur Apprendre et enseigner l'argent

Quel est le concept financier le plus important pour un enfant de 7 ans ?

Comment enseigner l'argent en classe sans utiliser de vraies espèces ?

Dois-je parler des cartes de crédit aux élèves du primaire ?

Bâtir une génération confiante face à l'argent

Enseigner l'éducation financière à l'école primaire, c'est donner aux enfants le vocabulaire et la confiance nécessaires pour naviguer dans le monde. En intégrant naturellement l'argent aux journées d'école, nous levons le mystère sur les finances. Prêt à approfondir certains concepts ? Explorez nos guides sur qu'est-ce que l'argent ou lancez une discussion sur les besoins vs envies dès aujourd'hui.