Et si tu possédais une machine à remonter le temps capable de transformer une simple pièce de ton argent de poche en une montagne de trésors ?

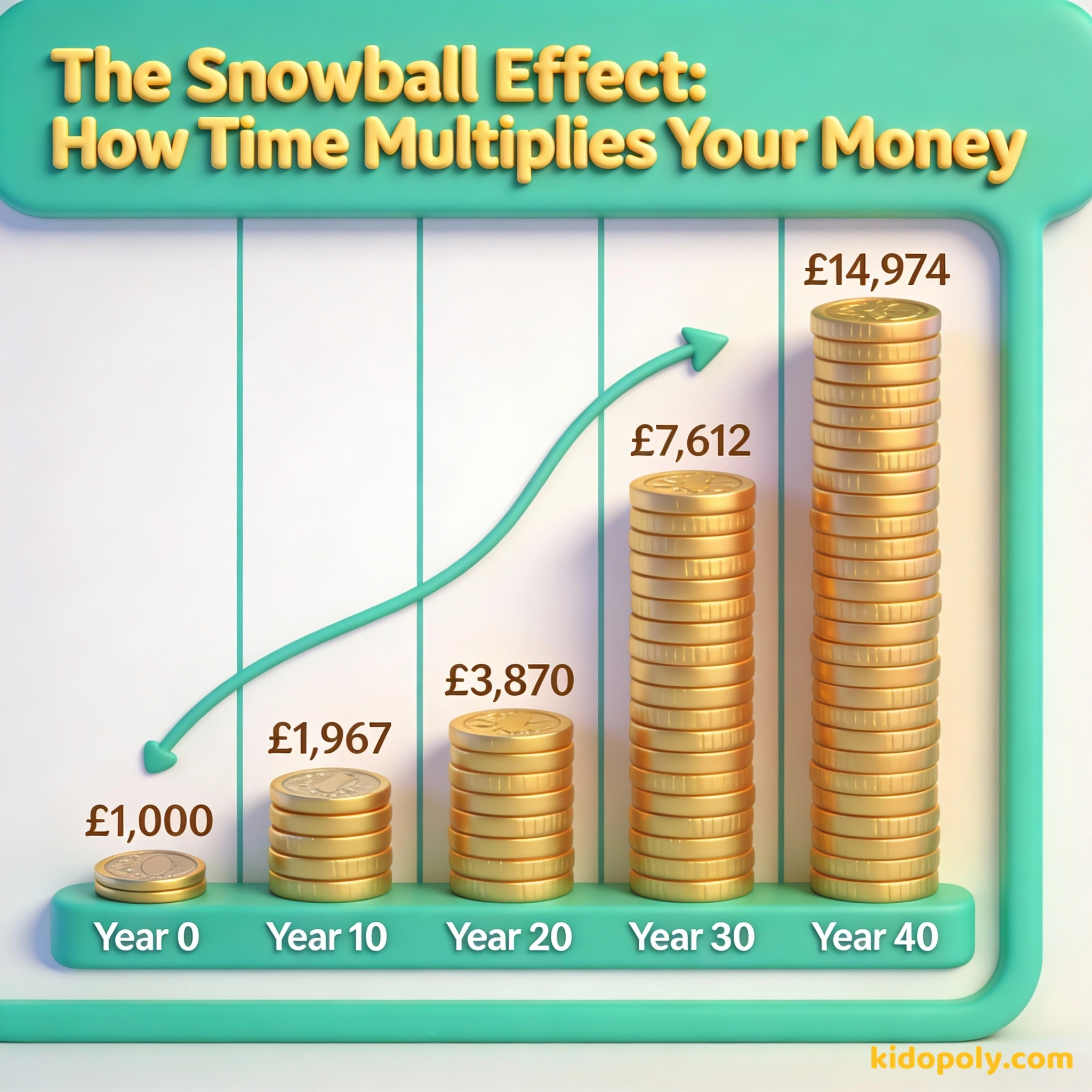

En réalité, tu possèdes déjà l'ingrédient le plus précieux au monde pour devenir riche : le temps. Alors que les adultes doivent travailler dur pour gagner de l'argent, tu peux faire en sorte que ton argent travaille dur pour toi grâce à un phénomène appelé les intérêts composés. C'est l'arme secrète des milliardaires et, comme tu es jeune, tu en as plus que n'importe qui d'autre.

Warren Buffett est l'un des hommes les plus riches de l'histoire, avec une fortune de plus de 100 milliards de dollars. Il a acheté sa première action à 11 ans et a lancé sa première entreprise à 13 ans. Mais voici ce qui va t'épater : plus de 99 % de sa richesse a été gagnée après son 50e anniversaire.

Ma fortune provient d'une combinaison de facteurs : vivre en Amérique, quelques gènes chanceux et les intérêts composés.

Ce n'est pas parce qu'il est soudainement devenu un génie à 50 ans. C'est parce qu'il a laissé son argent fructifier pendant plus de sept décennies. Les intérêts composés sont comme une boule de neige géante qui dévale une montagne : plus la pente est longue, plus la boule devient grosse. Pour un jeune de 15 ans, la « pente » qui t'attend est incroyablement longue.

Finn says:

"Attends, si 99 % de son argent est arrivé après ses 50 ans, ça veut dire que je dois attendre une éternité avant d'être riche ?"

La huitième merveille du monde

La légende raconte que même Albert Einstein, l'un des plus grands scientifiques de l'histoire, était fasciné par ce concept. Il aurait appelé les intérêts composés la huitième merveille du monde, affirmant que ceux qui les comprennent les gagnent, et ceux qui ne les comprennent pas les paient.

Imagine que tu plantes un haricot magique. Le premier jour, il pousse de 2 centimètres. Le deuxième jour, il pousse de sa propre hauteur, il fait donc 4 centimètres. Le troisième jour, il double encore pour atteindre 8 centimètres. À la fin du mois, ton haricot serait plus haut que le plus grand gratte-ciel du monde !

Qu'il ait dit ces mots exacts ou non, la logique est parfaite. La capitalisation est le processus par lequel ton argent gagne des intérêts, puis ces intérêts gagnent à leur tour leurs propres intérêts. Sur quelques années, cela ressemble à une petite ondulation. Sur 40 ou 50 ans, cela ressemble à un raz-de-marée.

Le super-pouvoir de commencer à 10 ans

Pour voir leur véritable puissance, comparons deux personnes : Sarah et Alex. Sarah commence à épargner 100 € chaque mois quand elle a 10 ans. Elle le fait pendant 10 ans, puis s'arrête complètement à 20 ans, sans jamais rajouter un centime.

Début à 10 ans : Épargne 10 €/mois à 7 % d'intérêt. À 60 ans, tu as : 52 000 €. Total versé par toi : 6 000 €. Début à 30 ans : Épargne 10 €/mois à 7 % d'intérêt. À 60 ans, tu as : 12 000 €. Total versé par toi : 3 600 €. Commencer 20 ans plus tôt a créé 40 000 € de richesse supplémentaire !

Alex attend d'avoir 30 ans pour commencer à épargner. Il met lui aussi 100 € de côté chaque mois, mais il le fait pendant 35 ans d'affilée jusqu'à sa retraite. Même si Alex a épargné bien plus longtemps et a mis beaucoup plus de son propre argent, Sarah finit avec une fortune bien plus grande parce que son argent a eu 20 ans d'avance pour fructifier.

Mira says:

"Pas tout à fait, Finn ! Ça veut dire que le travail que tu fais maintenant, c'est comme préparer un immense parcours de dominos. Une fois qu'ils commencent à tomber, ils font tout le travail pour toi."

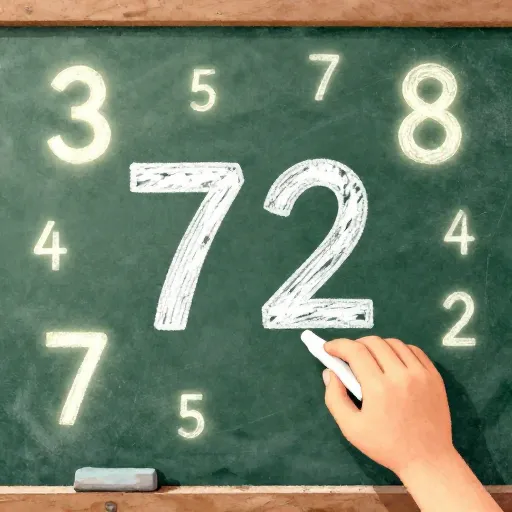

La Règle de 72 : Ta calculatrice de croissance

Comment savoir à quelle vitesse ton argent va grandir ? Il existe un raccourci mental célèbre appelé la Règle de 72. Elle t'aide à estimer le temps nécessaire pour que ton argent double avec un taux de rendement spécifique.

Choisis un nombre, n'importe lequel ! Maintenant, choisis un taux d'intérêt (comme 6 % ou 8 %). Divise 72 par ce taux. C'est le nombre d'années qu'il faudra pour que ton argent double. Si tu commences avec 100 € à 9 % d'intérêt, tu auras 200 € en seulement 8 ans !

Si tu as un investissement qui fructifie à 10 % par an, tu divises 72 par 10. Le résultat est 7,2, ce qui signifie que ton argent doublera environ tous les sept ans. C'est pour cela que viser le long terme est si efficace : si ton argent double à 20, 27, 34, 41, 48 et 55 ans, tu as vécu six périodes de doublement.

L'argent fait de l'argent. Et l'argent que l'argent fait, fait encore plus d'argent.

Pourquoi les adultes sont jaloux de toi

Si tu demandes à une personne de 50 ans ce qu'elle regrette à propos de l'argent, la plupart te diront : « J'aurais aimé commencer plus tôt ». Ils ont plus d'argent que toi pour l'instant, mais tu as la seule chose qu'ils ne pourront jamais racheter : des décennies de croissance future. Commencer avec une petite somme aujourd'hui est mathématiquement plus efficace que de commencer avec une énorme somme plus tard.

Se concentre sur l'épargne d'énormes sommes plus tard dans la vie pour « rattraper son retard », mais rate les années de croissance.

Se concentre sur l'épargne de toutes petites sommes très tôt, laissant le temps faire tout le gros travail.

Imagine que tu épargnes juste ton argent de poche ou l'argent reçu pour ton anniversaire. Si tu peux placer cet argent là où il peut fructifier, tu construis une forteresse financière. Tu n'économises pas seulement pour un jouet la semaine prochaine : tu utilises la croissance à long terme pour mettre à l'abri ton « futur toi ».

Finn says:

"En gros, si je commence maintenant, je joue au jeu en « Mode Facile » parce que j'ai plus de temps que n'importe qui ?"

Le scénario du centime magique

Tu n'es toujours pas convaincu que les petits chiffres deviennent géants ? Pense à l'énigme du « centime magique ». Si quelqu'un t'offrait 1 million d'euros tout de suite, ou un seul centime qui double de valeur chaque jour pendant 30 jours, que choisirais-tu ? La plupart des gens se précipitent sur le million.

Dans le scénario du centime magique, au 15e jour, tu n'as que 163,84 €. Tu te sentirais « pauvre » par rapport au millionnaire ! Mais au 28e jour, tu as plus de 1,3 million €. La capitalisation cache sa puissance jusqu'à la toute fin.

Pourtant, au 30e jour, ce centime qui double vaut plus de 5 millions d'euros. Pendant les 20 premiers jours, on a l'impression que ce n'est presque rien. Mais au cours des 10 derniers jours, la croissance s'envole littéralement. C'est exactement comme ça que fonctionne la création de richesse : la magie opère à la fin, mais seulement si tu commences au début.

Les intérêts composés sont la huitième merveille du monde. Celui qui les comprend, les gagne... celui qui ne les comprend pas, les paie.

À méditer

Si tu pouvais commencer à « planter » une graine financière aujourd'hui avec seulement 1 €, en quoi voudrais-tu que cet argent se transforme pour ton futur ?

Il n'y a pas de bonne ou de mauvaise réponse. Certains rêvent de voyager, d'autres de sécurité, et d'autres aiment simplement l'idée d'être libres. À quoi ressemble ta « grosse boule de neige » à toi ?

Questions sur Épargner

De combien d'argent ai-je besoin pour commencer à profiter des intérêts composés ?

Est-ce que les intérêts composés n'existent que dans les comptes bancaires ?

Les intérêts composés peuvent-ils se retourner contre moi ?

Ton avenir commence aujourd'hui

Maintenant que tu connais le secret des personnes les plus riches du monde, tu as un choix à faire. Tu peux attendre d'être « un adulte » pour te soucier de l'argent, ou tu peux commencer à faire rouler ta boule de neige dès aujourd'hui. Même les petites sommes économisées maintenant deviendront des géants plus tard. Tu veux savoir exactement où placer ton premier euro ? Consulte notre guide sur pourquoi-commencer-a-investir-jeune pour découvrir la prochaine étape de ton aventure.