Et si tu apprenais qu'une seule année d'université pouvait coûter aussi cher qu'une voiture neuve ?

Une année dans une université américaine coûte environ 25 000 $ en moyenne, ce qui signifie qu'un diplôme de quatre ans pourrait coûter 100 000 $. Bien que ce chiffre paraisse énorme, les familles utilisent des outils comme les intérêts composés et des comptes d'épargne spéciaux pour rendre cela possible en commençant tôt.

Une année dans une université aux États-Unis coûte environ 25 000 $ en moyenne. Cela signifie que quatre ans d'études pourraient coûter 100 000 $. Si tu habites au Royaume-Uni, les frais de scolarité seuls sont d'environ 9 250 £ par an, mais si l'on ajoute le loyer et la nourriture, la facture totale est beaucoup plus élevée.

Aux États-Unis, le « prix affiché » de l'université comprend souvent plus que les cours. Il couvre ton logement (où tu dors), ta pension (ce que tu manges), et même tes livres et tes frais de laboratoire. C'est pour ça que le total peut être si élevé !

Ces sommes semblent impossibles à économiser d'un seul coup. Cependant, le secret est que la plupart des familles n'économisent pas la totalité du montant en une seule année. Au lieu de cela, elles utilisent le pouvoir du temps pour constituer un fonds d'études petit à petit, souvent dès le jour de la naissance de l'enfant.

Pourquoi commencer tôt est un super-pouvoir

Lorsque ta famille épargne pour l'université, elle ne se contente pas de mettre de l'argent dans une boîte. Elle place cet argent sur des comptes qui rapportent des intérêts, c'est-à-dire de l'argent supplémentaire que la banque ou un fonds d'investissement te verse pour avoir gardé ton argent chez eux.

Un investissement dans la connaissance paie les meilleurs intérêts.

C'est ce qu'on appelle les intérêts composés : c'est quand tu gagnes des intérêts sur ton argent de départ, puis que tu gagnes des intérêts sur ces mêmes intérêts. Sur 18 ans, les intérêts composés peuvent faire environ la moitié du travail à ta place. Si une famille épargne un petit peu chaque mois pendant longtemps, le montant total grandit beaucoup plus vite que si elle essayait d'économiser beaucoup d'argent juste avant le début de l'université.

Finn says:

"Attends, si la banque me verse des intérêts, ça veut dire que je reçois de l'argent gratuit juste en laissant mon fonds d'études tranquille ?"

Comment les familles épargnent-elles concrètement ?

La plupart des familles utilisent des comptes spéciaux conçus uniquement pour l'éducation. Aux États-Unis, l'outil le plus courant est le plan 529. C'est un type de compte spécial où l'argent peut fructifier sans être taxé, tant qu'il est utilisé pour les dépenses scolaires comme les frais d'inscription ou les livres.

Au Royaume-Uni, beaucoup de parents utilisent un Junior ISA. Il s'agit d'un compte d'épargne à long terme où l'argent appartient à l'enfant, mais celui-ci ne peut pas y toucher avant ses 18 ans. Comme l'argent est bloqué pendant si longtemps, il a tout le temps de fructifier grâce à la bourse ou à des taux d'intérêt élevés.

Dans un plan 529 ou un Junior ISA, ton argent est souvent investi en bourse. Cela signifie qu'il peut fructifier beaucoup plus vite sur 18 ans, mais il peut aussi perdre de la valeur parfois.

Sur un compte d'épargne classique, ton argent est très sûr et ne diminuera jamais, mais il grandit beaucoup plus lentement car les taux d'intérêt sont généralement plus bas.

Certaines familles utilisent aussi des comptes d'épargne classiques ou des comptes d'investissement. Même s'ils n'ont pas toujours les mêmes avantages fiscaux, ils sont plus souples. Quel que soit le compte choisi, l'objectif reste le même : avoir un endroit dédié où le capital (l'argent déposé au départ) peut rester en sécurité et grandir.

Le meilleur moyen d'épargner pour l'université est de commencer quand vos enfants sont jeunes. Si vous n'avez pas encore commencé, commencez aujourd'hui.

Le calcul mensuel de l'épargne

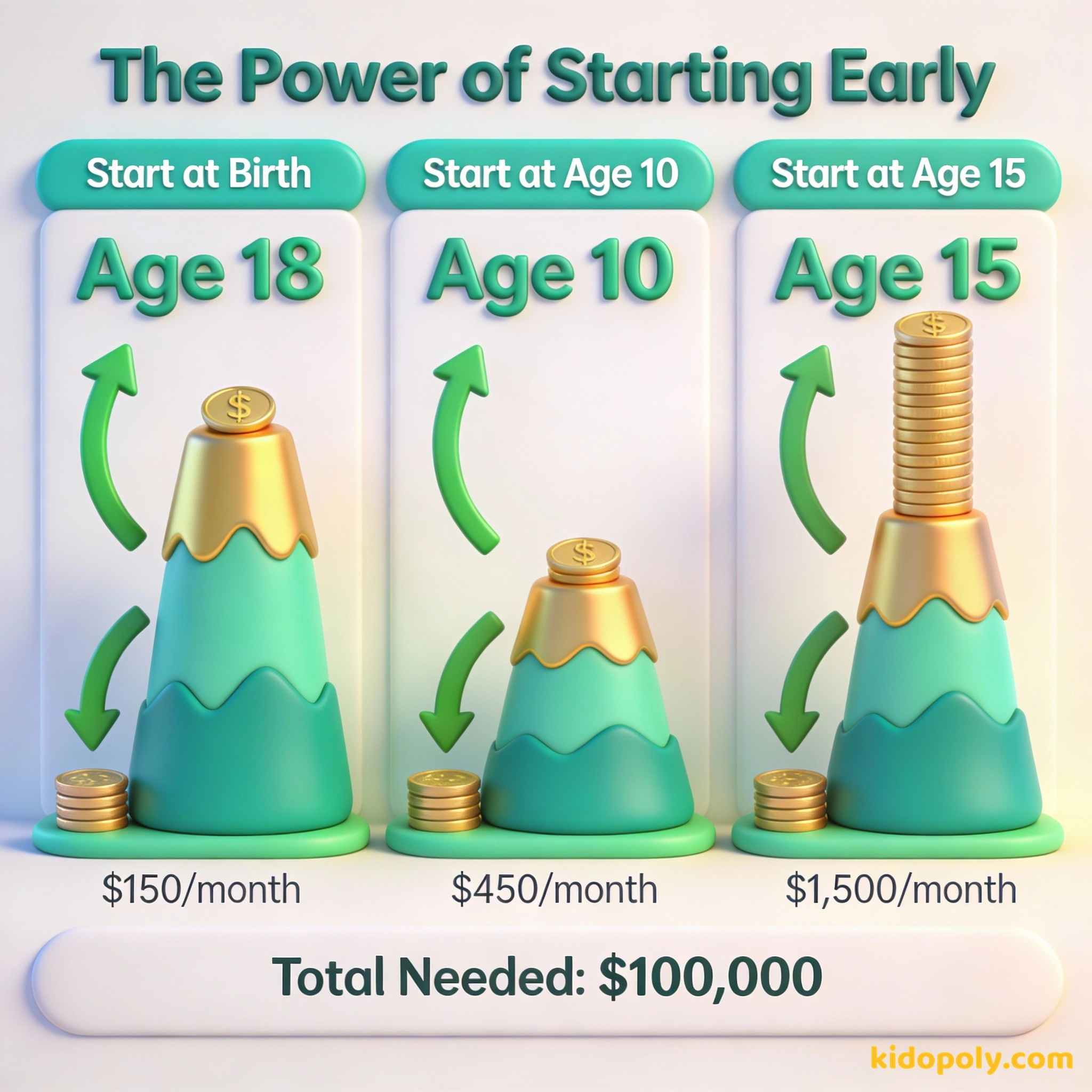

Combien une famille doit-elle réellement mettre de côté ? La réponse dépend entièrement du moment où elle commence. Si une famille commence le jour de ta naissance, elle a 216 mois pour épargner avant que tu ne termines un diplôme de quatre ans. Si elle attend que tu aies 10 ans, elle n'a plus que 96 mois.

Pour épargner 100 000 $ pour l'université à l'âge de 18 ans (en supposant une croissance de 6 %) : - Commencer à la naissance : 235 $ par mois - Commencer à 6 ans : 410 $ par mois - Commencer à 12 ans : 950 $ par mois - Commencer à 16 ans : 3 800 $ par mois Commencer tôt rend le coût mensuel plus de 16 fois moins cher que de commencer tard !

Comme tu peux le voir, attendre seulement cinq ans peut doubler le montant qu'une famille doit trouver dans son budget chaque mois. C'est pourquoi les experts en finance disent toujours que le meilleur moment pour commencer était hier, et que le deuxième meilleur moment est aujourd'hui.

Mira says:

"Mes parents m'ont dit qu'épargner pour l'université, c'est comme planter un arbre. Il fallait le planter il y a des années pour qu'il soit assez grand pour y grimper quand je serai prêt !"

Comment les enfants peuvent aider

Épargner pour l'université est généralement un travail d'équipe. Même si tu ne peux probablement pas économiser 100 000 $ tout seul en tondant des pelouses, tu peux jouer un grand rôle dans la croissance du fonds. Beaucoup d'enfants décident de verser une partie de l'argent reçu pour leur anniversaire ou les fêtes dans leur fonds d'études.

Imagine que c'est ton 12e anniversaire. Tu reçois 100 $ dans des cartes de tes proches. Si tu les dépenses tous en jeux vidéo aujourd'hui, tu as un nouveau jeu. Mais si tu places ces 100 $ dans un fonds d'études qui rapporte 7 %, ils pourraient valoir plus de 150 $ quand tu arriveras sur le campus. Tu paies littéralement ton futur « toi » pour aller à l'école !

Quand tu auras un petit boulot à l'adolescence, tu pourras décider de mettre de côté 20 % de tes gains pour tes études. Même si ce n'est que 20 $ par semaine, cet argent aura plusieurs années pour gagner des intérêts avant que tu n'en aies besoin. De plus, cela t'aide à te sentir plus impliqué dans ton avenir et à apprécier les efforts fournis par ta famille.

Le prix est ce que vous payez. La valeur est ce que vous obtenez.

D'autres façons de payer

L'épargne n'est qu'une pièce du puzzle. La plupart des étudiants utilisent un mélange de quatre solutions différentes pour payer leurs études. L'épargne est la première, mais les trois autres sont également importantes à comprendre en grandissant :

- Les bourses d'études : De l'argent qui t'est donné par une école ou une organisation grâce à tes notes, tes talents sportifs ou artistiques.

- L'aide financière : Un soutien du gouvernement basé sur les revenus de ta famille.

- Les prêts étudiants : De l'argent que tu empruntes au gouvernement ou à une banque et que tu devras rembourser plus tard avec des intérêts.

Mira says:

"C'est cool de savoir que même mes 10 $ gagnés avec mes corvées aident. Ça me donne l'impression d'être vraiment l'acteur de ma propre éducation."

Assieds-toi avec tes parents et demande : « Avons-nous un plan d'épargne pour l'université ? » Tu n'as pas besoin de connaître le montant exact, mais comprendre la stratégie t'aide à planifier ton propre avenir. Vous pouvez même utiliser ensemble un « Calculateur d'épargne universitaire » en ligne pour voir ce que vos économies actuelles pourraient valoir à tes 18 ans.

En combinant l'épargne avec ces autres options, la montagne géante des coûts universitaires se transforme en une série de petites collines beaucoup plus faciles à grimper. Plus tôt ta famille et toi commencerez à en parler, mieux tu seras préparé quand la cloche de la remise des diplômes sonnera enfin.

À méditer

Si tu pouvais choisir une seule chose pour laquelle épargner en dehors de l'université, qu'est-ce que ce serait, et comment l'importance de ce but se compare-t-elle à un diplôme universitaire ?

Il s'agit de tes valeurs personnelles et de la façon dont tu perçois la « valeur » de différents grands objectifs de vie. Il n'y a pas de bonne ou de mauvaise réponse.

Questions sur Épargne

Qu'arrive-t-il à un plan 529 si je ne vais pas à l'université ?

Puis-je avoir mon propre compte d'épargne pour l'université ?

Est-il trop tard pour commencer à épargner ?

Prépare ton avenir dès aujourd'hui

Épargner pour l'université est une course de fond, pas un sprint. Que ta famille épargne depuis que tu es bébé ou que vous commenciez tout juste à en parler aujourd'hui, chaque dollar compte. Maintenant que tu sais comment fonctionne le calcul, pourquoi ne pas consulter notre guide sur le fonctionnement des comptes d'épargne pour enfants pour voir où tu peux placer tes propres contributions ?