Imagine que toi et ton meilleur ami placiez tous les deux 100 € sur un compte bancaire le même jour.

Vous avez tous les deux le même montant de départ, appelé le capital, et le même taux d'intérêt de 5 %. Mais dix ans plus tard, ton ami a plus d'argent que toi. Ce n'est pas de la magie : c'est la différence entre les intérêts simples et les intérêts composés.

La plupart des gens pensent que l'intérêt est juste une petite récompense pour avoir mis de l'argent de côté. C'est vrai, mais il existe deux façons différentes de calculer cette récompense. Comprendre la différence, c'est comme connaître un code de triche secret pour ton compte bancaire.

L'intérêt simple est la version classique. L'intérêt composé est la version « boostée » qui aide ton argent à grandir beaucoup plus vite avec le temps. Regardons comment ils fonctionnent côte à côte.

Mira says:

"C'est comme monter de niveau dans un jeu vidéo. L'intérêt simple, c'est gagner 10 XP chaque jour. L'intérêt composé, c'est gagner de l'XP selon le niveau que tu as déjà atteint !"

C'est quoi, l'intérêt simple ?

L'intérêt simple porte bien son nom : il est simple. C'est un montant fixe que tu gagnes en te basant uniquement sur l'argent que tu as déposé au tout début. Si tu mets 100 € dans un coffre et que la banque te donne 5 % d'intérêt chaque année, elle ne regarde que ces 100 € d'origine.

Chaque année, tu reçois la même récompense. Dans ce cas, 5 % de 100 €, c'est 5 €. Donc, chaque année à ton anniversaire, la banque dépose 5 € sur ton compte. Cela ne change jamais, peu importe le montant total qui dort sur le compte.

Calcul de l'intérêt simple : Capital (100 €) x Taux (5 %) = 5 € Année 1 : 100 € + 5 € = 105 € Année 2 : 105 € + 5 € = 110 € Année 3 : 110 € + 5 € = 115 € C'est toujours plus cinq !

C'est quoi, l'intérêt composé ?

L'intérêt composé est beaucoup plus excitant pour les épargnants. Au lieu de regarder seulement ton dépôt d'origine, la banque regarde ton solde total. Cela inclut les intérêts que tu as gagnés les années précédentes.

C'est ce qu'on appelle « les intérêts sur les intérêts ». Cela signifie que ton argent commence à travailler pour toi. Plus ton solde augmente, plus les paiements d'intérêts augmentent aussi, ce qui fait grossir ton argent encore plus vite la fois suivante.

Les intérêts composés sont la huitième merveille du monde. Celui qui le comprend, l'encaisse... celui qui ne le comprend pas... le paie.

Le duel sur 10 ans

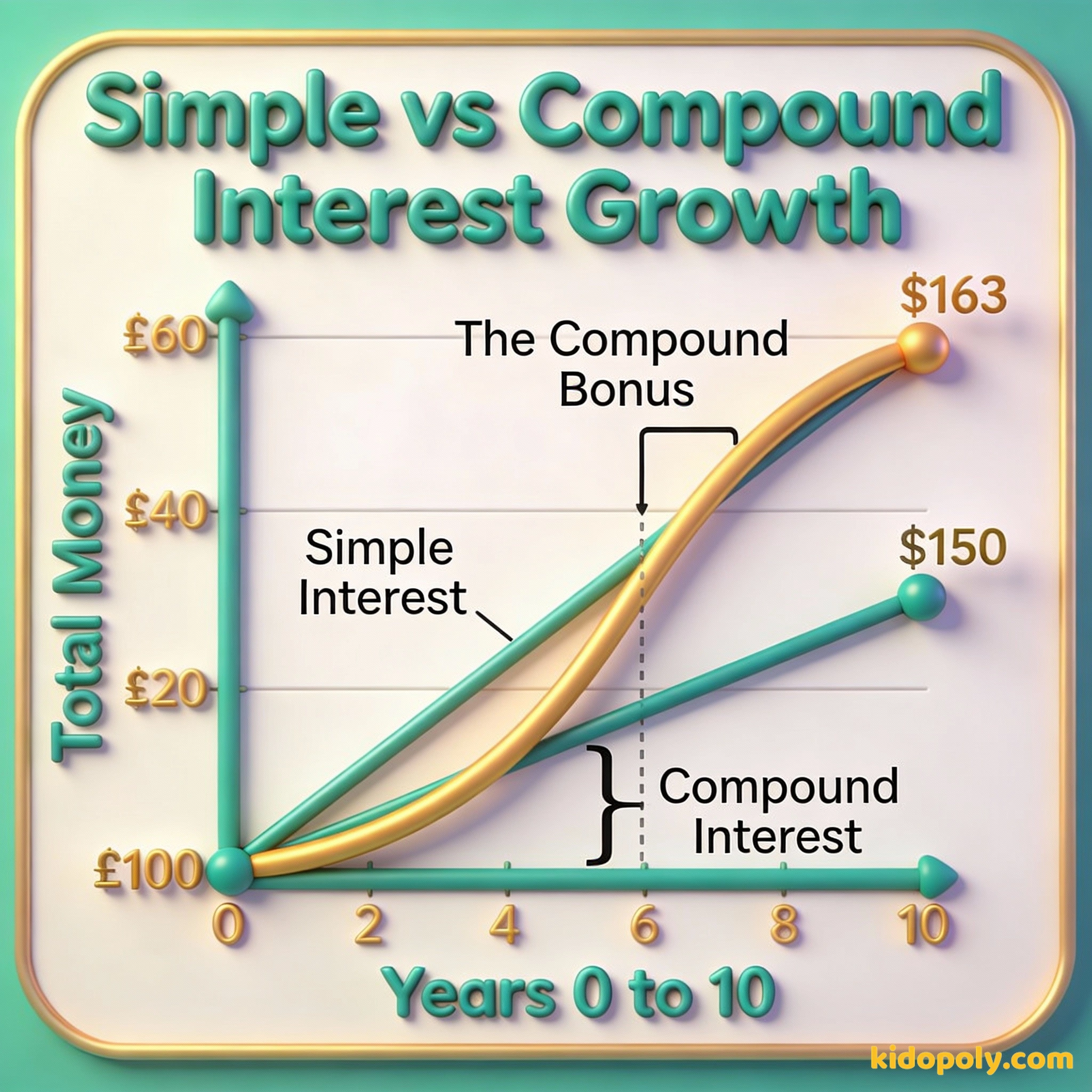

Voyons ce qui arrive à ces 100 € sur une décennie. Utilisons un taux d'intérêt de 5 % pour les deux. Au début, tu pourrais penser que la différence est trop petite pour être importante, mais regarde ce qui se passe au fil des ans.

L'année 1, les deux comptes gagnent exactement 5 €. Vous avez tous les deux 105 €. Mais l'année 2, le compte à intérêts simples gagne encore 5 €, alors que le compte composé gagne 5 % de 105 €. Soit 5,25 €.

Imagine que tu as un pommier magique. L'intérêt simple, c'est comme si l'arbre faisait pousser 5 pommes chaque année. L'intérêt composé, c'est comme si ces 5 pommes tombaient au sol, se transformaient en 5 NOUVEAUX arbres, qui font ensuite pousser leurs propres pommes aussi !

- Année 1 : Les deux ont 105 €. L'écart est de 0 €.

- Année 3 : Le simple a 115 €. Le composé a 115,76 €. L'écart est de 0,76 €.

- Année 5 : Le simple a 125 €. Le composé a 127,63 €. L'écart est de 2,63 €.

- Année 10 : Le simple a 150 €. Le composé a 163 €. L'écart est de 13 €.

Cet écart de 13 € peut sembler faible pour l'instant, mais l'intérêt composé est un marathonien, pas un sprinteur. Si tu laissais cet argent tranquille pendant 30 ans, le compte à intérêts simples aurait 250 €, mais le compte composé aurait plus de 432 € !

Finn says:

"Attends, donc même s'ils commencent tous les deux à 5 %, celui qui est composé rapporte plus que 5 % des cent euros d'origine au bout d'un moment ? C'est comme avoir un bonus sur un bonus !"

La boule de neige vs la ligne droite

Pour te souvenir de la différence, pense à deux formes : une ligne droite et une boule de neige. L'intérêt simple est comme une ligne droite. Il reste le même chaque année, ajoutant exactement le même bloc d'argent à ta pile.

L'intérêt composé est la boule de neige. Quand une boule de neige commence à rouler en bas d'une colline enneigée, elle est minuscule. Mais en roulant, elle ramasse plus de neige. Comme elle est maintenant plus grosse, elle ramasse ENCORE PLUS de neige au tour suivant.

Le montant que tu gagnes est fixe. C'est prévisible et cela reste le même chaque année. Idéal pour les prêts courts où l'on ne veut pas de surprise.

Le montant que tu gagnes augmente. Ça commence doucement mais s'accélère avec le temps. C'est l'outil ultime pour se bâtir une fortune sur le long terme.

Où les trouve-t-on ?

Les banques et les entreprises utilisent ces deux types d'intérêts dans des situations différentes. En général, tu préfères l'intérêt composé quand tu épargnes, mais tu pourrais préférer l'intérêt simple si c'est toi qui empruntes de l'argent.

Les comptes d'épargne et les comptes d'investissement utilisent presque toujours les intérêts composés. C'est pour ça que les adultes disent de commencer à épargner le plus tôt possible. Ils veulent que tu donnes à ta « boule de neige d'argent » la plus longue colline possible pour rouler.

Ma fortune provient d'une combinaison de facteurs : vivre en Amérique, quelques gènes chanceux et les intérêts composés.

L'intérêt simple est souvent utilisé pour les prêts à court terme. Si tu empruntes de l'argent pour acheter une voiture ou pour un certain type de prêt personnel, l'intérêt peut être calculé de façon simple. Cela permet de savoir exactement combien tu devras rembourser au total.

Dans les années 1700, Benjamin Franklin a laissé 1 000 £ à la ville de Boston dans son testament. Grâce aux intérêts composés, au moment où la ville a pu dépenser cet argent 200 ans plus tard, la somme était passée à près de 3 millions de livres !

Pourquoi les emprunteurs se méfient de l'intérêt composé

L'intérêt composé est un super-héros quand tu épargnes, mais il peut devenir un méchant si tu dois de l'argent. Si tu as une dette sur une carte de crédit et que tu ne la rembourses pas, la banque te facture des intérêts composés sur ce que tu dois.

Cela signifie que tu finis par payer des intérêts sur les intérêts que tu n'as pas encore remboursés. C'est comme ça que de petites dettes peuvent devenir géantes très rapidement. C'est le même effet boule de neige, mais elle roule pour vider ton portefeuille au lieu de le remplir.

Finn says:

"Donc la règle c'est : je veux que la boule de neige travaille pour moi quand j'économise, mais je veux éviter la boule de neige quand j'emprunte de l'argent. Pigé !"

L'argent produit de l'argent. Et l'argent que l'argent produit, produit lui-même de l'argent.

Choisir le meilleur chemin

Tu ne peux pas toujours choisir le type d'intérêt qu'une banque utilise, mais tu peux choisir comment tu les utilises. Pour ton épargne à long terme, cherche des comptes qui offrent une croissance composée.

Si tu veux plonger plus profondément dans le fonctionnement de cette « magie mathématique », tu peux consulter notre page sur les intérêts composés expliqués. Si tu commences tout juste ton voyage, il est utile de bien comprendre ce qu'est un intérêt avant tout.

Demande à un parent ou à un professeur s'ils ont un compte d'épargne. Demande-leur : « Est-ce que ce compte rapporte des intérêts simples ou composés ? » S'ils répondent composés, demande-leur depuis combien de temps ils laissent cette boule de neige rouler !

À méditer

Si tu avais 100 € maintenant, préférerais-tu les mettre sur un compte à intérêts simples que tu peux retirer n'importe quand, ou sur un compte à intérêts composés que tu dois laisser tranquille pendant 10 ans ?

Réfléchis à ce qui est le plus important pour toi : avoir l'argent tout de suite pour un jouet, ou avoir une « boule de neige » beaucoup plus grosse pour quelque chose de géant plus tard. Il n'y a pas de mauvaise réponse, tout dépend de tes objectifs !

Questions sur Épargne

Quel type d'intérêt rapporte le plus d'argent ?

Quand les banques utilisent-elles l'intérêt simple ?

Pourquoi l'intérêt composé est-il meilleur pour l'épargne ?

Lance ta boule de neige aujourd'hui

Maintenant, tu connais le secret : le temps est le meilleur ami de l'épargnant. Que tu économises ton argent de poche ou l'argent reçu pour ton anniversaire, choisir la croissance composée et être patient peut transformer une petite pile de pièces en une montagne. Prêt à voir exactement comment fonctionnent les calculs ? Direction notre guide sur le pouvoir des intérêts composés !