Tu as gagné 150 € avec ton petit boulot ce mois-ci. Après avoir rechargé ton forfait, payé deux déjeuners, partagé un taxi, renouvelé Spotify et acheté ces baskets en solde, il te reste 11 €. Ça te rappelle quelque chose ?

Faire un budget quand on est ado, ce n'est plus une histoire de tirelires ou de bons points. Il s'agit de gérer un vrai revenu provenant de jobs étudiants et de prendre en main ta propre liberté financière. Ce guide t'aide à faire le saut entre l'argent de poche et le monde réel.

Gérer son argent quand on est ado est différent parce que les enjeux sont plus importants. Tu ne gagnes plus seulement pour un jouet : tu es souvent responsable de ton forfait mobile, de tes tickets de bus et de tes sorties. Ce changement est la première étape pour devenir un adulte qui sait comment faire fructifier son argent.

N'économisez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir économisé.

Quand tu commences à gagner tes propres sous, la « Banque de Papa-Maman » commence généralement à fermer ses portes. Tu découvriras peut-être que c'est maintenant à toi de payer ton abonnement Netflix ou ton grand cornet de frites. C'est en fait un super-pouvoir, car c'est toi qui décides ce que ton travail te permet d'acheter.

En France, les adolescents dépensent en moyenne plusieurs centaines d'euros par an, une grande partie étant consacrée à la nourriture, aux vêtements et aux divertissements numériques.

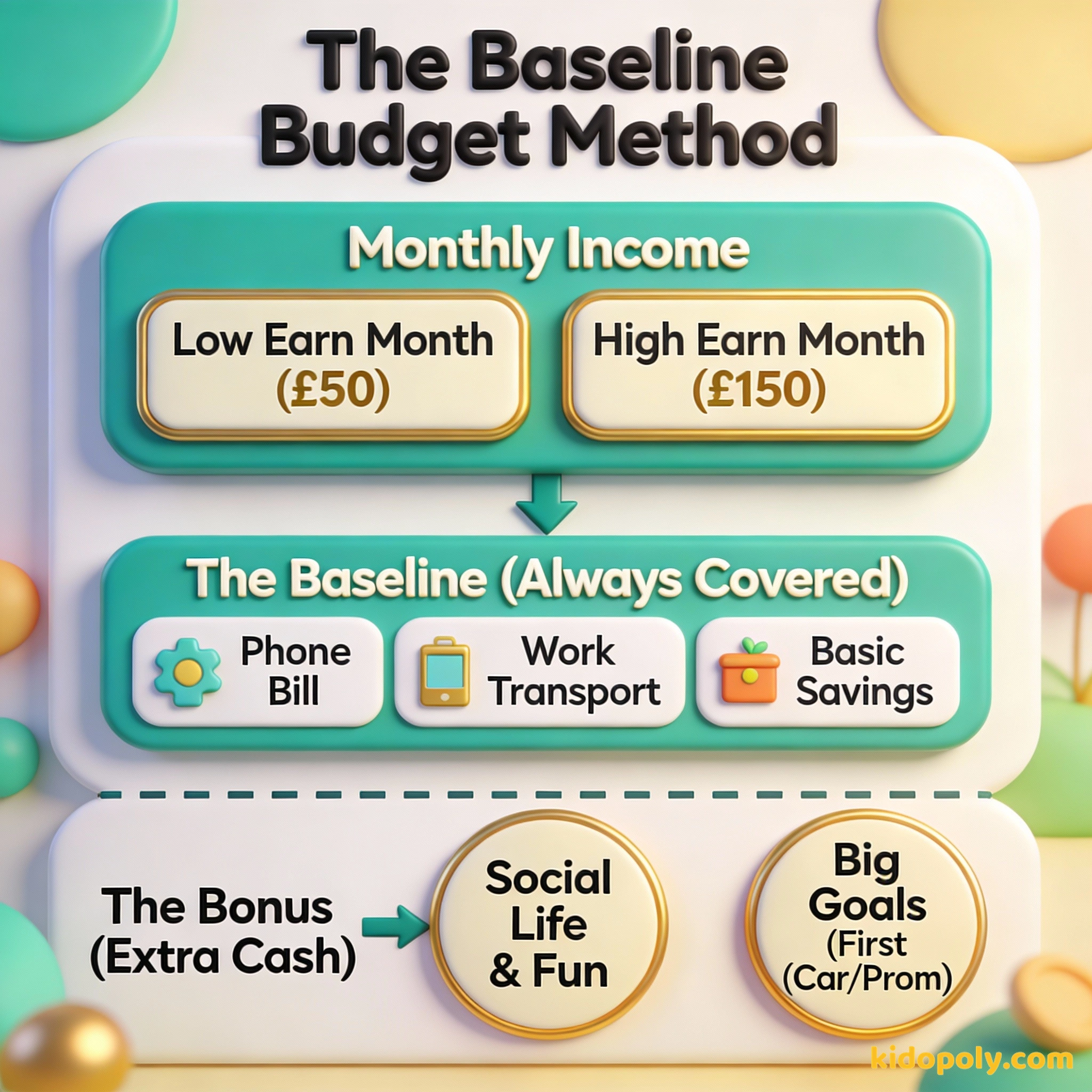

Le défi des revenus irréguliers

La plupart des budgets d'ados ont un problème majeur : tes revenus sont rarement les mêmes chaque mois. Certaines semaines, tu peux avoir trois shifts de plus au magasin, mais pendant la période des examens, tu ne travailleras peut-être pas du tout. Cela rend le budget « fixe » traditionnel presque impossible.

Pour contrer cela, utilise la méthode du budget de base. Au lieu de prévoir de dépenser exactement ce que tu as gagné le mois dernier, planifie tes dépenses « obligatoires » en fonction de ton mois le plus faible. Tout ce que tu gagnes en plus devient un « bonus » pour tes plus grands objectifs.

Finn says:

"Si je ne sais pas combien d'heures je vais travailler le mois prochain, comment je peux économiser pour mes nouvelles baskets ?"

Où part vraiment l'argent ?

Budgétiser dans la vraie vie signifie d'abord suivre tes charges fixes. Ce sont les choses qui coûtent la même chose chaque mois. Si tu ne les payes pas, ton téléphone est coupé ou tu ne peux plus aller au lycée ou au travail.

- Forfaits mobiles : Qu'il s'agisse d'un abonnement ou d'une recharge, c'est souvent la facture n°1 des ados.

- Transports : Pass bus, billets de train ou essence si tu conduis déjà.

- Abonnements : Spotify, Netflix ou les passes de jeux vidéo peuvent grignoter 30 € par mois sans que tu t'en rendes compte.

- Vie sociale : La dépense « cachée » des sorties au café ou au ciné.

Le cumul des abonnements : Spotify : 10,99 € Netflix : 10,99 € Xbox Game Pass : 12,99 € Total : 34,97 € par mois Total annuel : 419,64 € C'est le coût de plusieurs heures de conduite juste pour des applis que tu n'utilises peut-être pas tous les jours !

Prenez garde aux petites dépenses : une petite fuite fait couler un grand navire.

Gérer la pression sociale

L'une des parties les plus difficiles du budget pour un ado n'est pas le calcul : ce sont les amis. C'est dur de dire « je n'ai pas les moyens » quand tout le monde commande une pizza. C'est ce qu'on appelle les dépenses sociales, et c'est le moyen le plus rapide de couler un budget.

Mira says:

"J'ai remarqué que quand on se retrouve tous au parc au lieu d'aller au burger, j'économise assez en un mois pour payer tout mon forfait de téléphone !"

Tu n'as pas besoin d'être l'ami qui ne sort jamais. Essaie plutôt l'approche du « Budget Plaisir ». Décide au début de la semaine exactement combien tu peux dépenser pour t'amuser. Une fois cet argent épuisé, propose des activités gratuites, comme une balade au parc ou une soirée ciné à la maison.

Dit « Oui » à chaque pizza et chaque ciné parce qu'il ne veut rien rater, puis doit emprunter de l'argent pour le bus.

Vérifie d'abord sa « cagnotte sorties ». Si elle est vide, il propose une soirée jeux à la maison. Il a toujours assez pour ses projets.

Des outils numériques qui marchent vraiment

Tu n'as pas besoin d'un vieux grimoire pour suivre ton argent. Les ados qui réussissent le mieux utilisent la technologie qu'ils ont déjà. Les outils numériques facilitent la visualisation de tes habitudes de dépenses en temps réel.

- Applications bancaires : La plupart des comptes pour ados proposent désormais des « coffres » ou des « espaces » pour séparer tes économies de ton argent de poche.

- L'application Notes : Une simple liste « Entrées d'argent » et « Sorties d'argent » mise à jour quotidiennement est souvent plus efficace qu'un tableur complexe.

- Applications de budget : Certaines applications conçues pour les jeunes transforment la gestion en jeu et t'aident à visualiser ta progression vers tes grands objectifs.

La règle des 48h : Avant d'acheter quoi que ce soit de plus de 20 € qui n'est pas un « besoin », attends 48 heures. Si tu en as toujours autant envie après deux jours, c'est un choix réfléchi, pas un achat impulsif.

Prévoir les « gros coups »

La vie d'ado comporte des dépenses énormes et ponctuelles qu'une seule semaine de salaire ne peut pas couvrir. On parle ici d'objectifs à long terme comme les heures de conduite, une tenue pour le bal de promo ou une première voiture. Cela nécessite des « fonds de prévoyance ».

Finn says:

"Donc une « cagnotte de projet », c'est comme un combat contre un boss ? Je rassemble juste assez de bonus jusqu'à ce que je sois prêt à l'affronter ?"

Un fonds de prévoyance, c'est juste un nom savant pour une cagnotte où tu mets un peu d'argent chaque mois pour un coût futur spécifique. Si le permis coûte 1 200 € et que tu veux commencer dans un an, tu dois mettre de côté 100 € par mois. Le fait de diviser la somme rend ce gros chiffre beaucoup plus accessible.

Un budget, c'est dire à votre argent où aller au lieu de vous demander où il est parti.

N'oublie pas : un budget n'est pas une prison. C'est une carte. Elle te montre exactement où tu vas et s'assure que tu as assez de carburant pour y arriver. Que tu gagnes 20 € ou 200 €, les habitudes que tu construis maintenant sont celles qui te permettront de n'avoir jamais peur de l'argent plus tard.

Imagine le jour de tes 18 ans. Parce que tu as économisé seulement 15 € par semaine l'année passée, tu as déjà 780 € dans une cagnotte prête pour tes heures de conduite. Tu as une longueur d'avance avant même de toucher le volant.

À méditer

Si tu avais 50 € de plus ce mois-ci, préférerais-tu les dépenser pour une super soirée maintenant, ou les mettre de côté pour un « gros projet » qui pourrait prendre un an à réaliser ?

Il n'y a pas de mauvaise réponse ! Faire un budget, c'est trouver l'équilibre entre ton bonheur d'aujourd'hui et tes rêves de demain.

Questions sur Dépenses et Budget

Quelle part de mon salaire de job étudiant devrais-je épargner ?

Que faire si mes amis dépensent plus que ce que je peux me permettre ?

Dois-je utiliser une application de budget ou juste vérifier mon solde bancaire ?

Ton argent, tes règles

Faire un budget, ce n'est pas demander une permission : c'est te donner la permission de dépenser pour ce qui compte vraiment pour toi. Maintenant que tu sais gérer tes revenus, pourquoi ne pas passer à l'étape suivante et apprendre à créer ton tout premier budget ?