Statistiques sur la Littératie Financière 2026 - Faits Clés et Tendances

Dans un paysage économique en mutation rapide, comprendre l'argent n'est plus seulement une compétence 'agréable à avoir' – c'est un filet de sécurité essentiel pour la prochaine génération. Alors que 88% des adultes soutiennent l'obligation d'un cours d'éducation financière au lycée, les données de 2026 montrent que tout juste la moitié des adultes américains peuvent répondre à des questions de base sur les intérêts, l'inflation et le risque. Pour les parents et les éducateurs, ces chiffres sont un appel à l'action : identifier les lacunes aujourd'hui est la première étape vers la construction d'un lendemain financièrement sûr pour nos enfants.

Points Clés

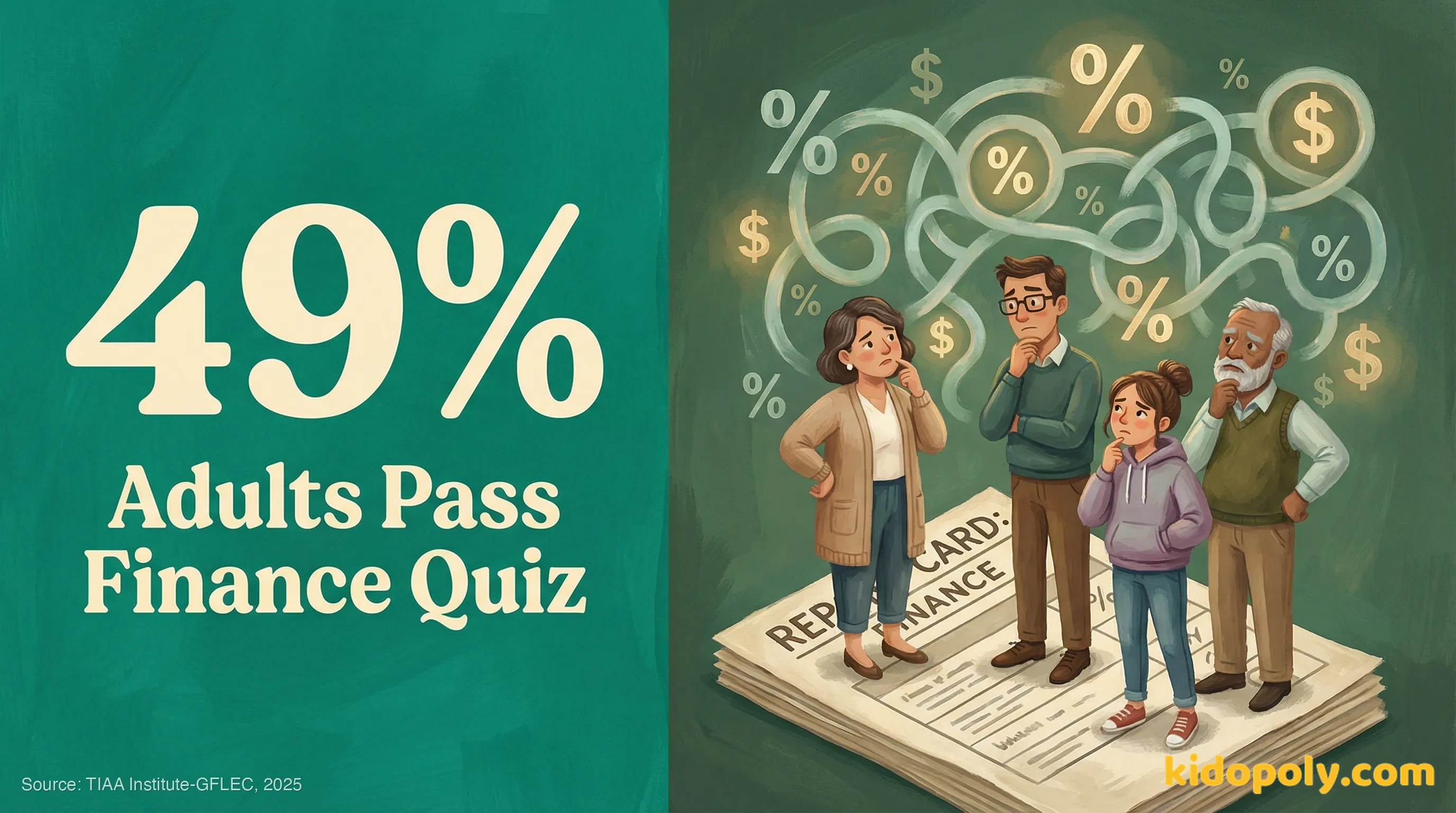

- La littératie financière est à l'arrêt : Seulement 49% des adultes américains ont répondu correctement aux questions financières de base en 2025.

- La Génération Z est la plus en difficulté : Les jeunes adultes (18-29 ans) ont obtenu seulement 38% aux tests de littératie financière, le score le plus bas de toutes les générations.

- L'éducation s'étend mais est inégale : 29 États exigent désormais une éducation financière, mais seulement 31% des adolescents signalent avoir réellement accès à un cours dans leur école.

- Le coût de l'ignorance est élevé : Le manque de connaissances financières a coûté à l'Américain moyen une estimation de 948 $ en 2025.

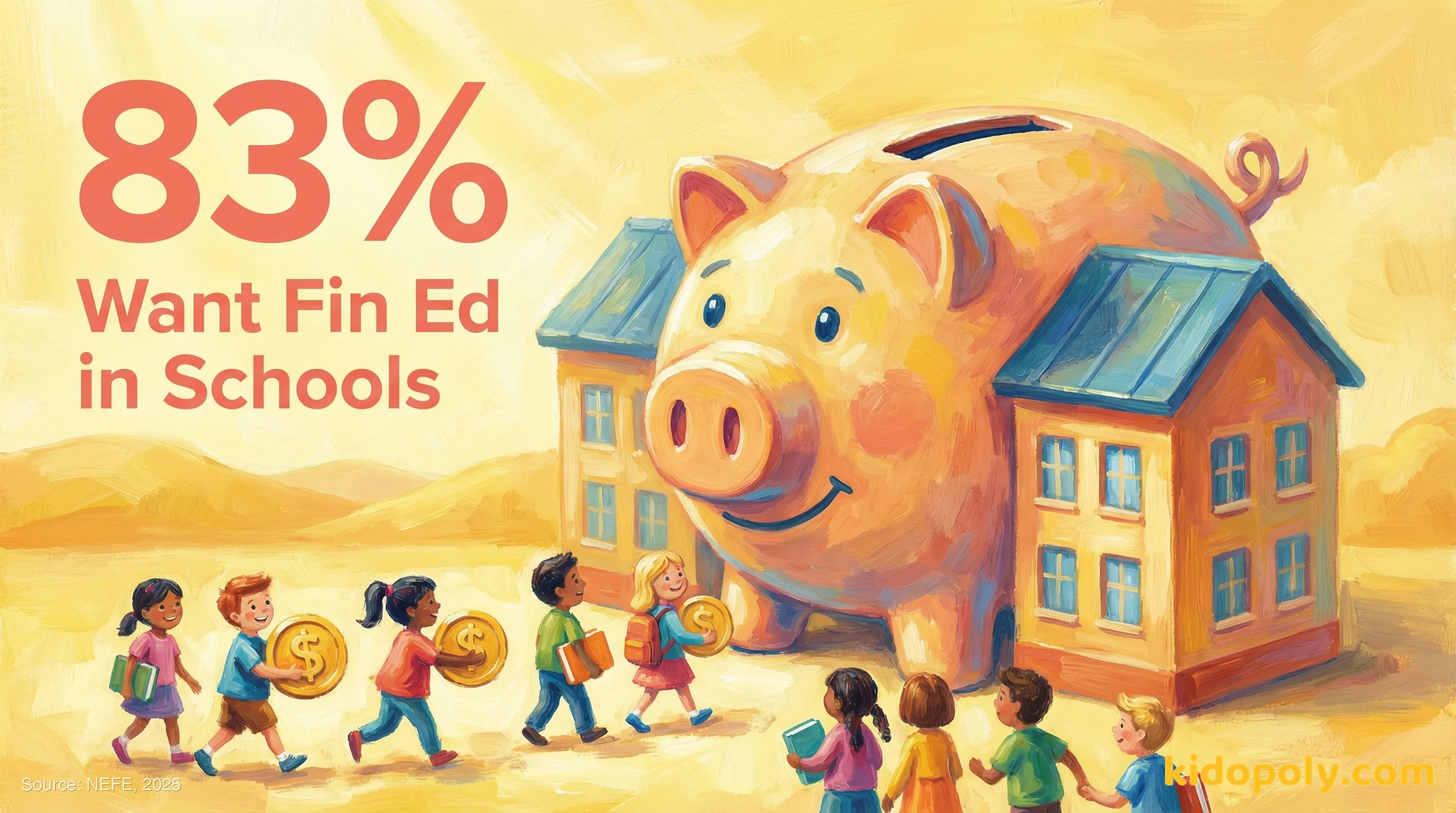

- Le soutien public est écrasant : 83% des adultes estiment que leur État devrait exiger un cours de finances personnelles pour l'obtention du diplôme de fin d'études secondaires.

La Grande Image : La Littératie Financière en 2026

des adultes américains ont répondu correctement aux questions de base sur la littératie financière

Ce chiffre est resté stable, oscillant autour de la barre des 50% pendant neuf années consécutives.

Source : Indice de Finance Personnelle TIAA Institute-GFLEC (2025)

Scores de Littératie Financière par Génération (2025)

| Génération | Score Moyen (% Correct) |

|---|---|

| Génération Z (18-29 ans) | 38% |

| Milléniaux (30-44 ans) | 46% |

| Génération X (45-60 ans) | 51% |

| Baby-Boomers (61 ans et +) | 55% |

Source: Indice de Finance Personnelle TIAA Institute-GFLEC (2025)

des Américains évaluent leurs propres compétences financières comme 'C' ou moins

La faible confiance est souvent corrélée à des scores de littératie plus bas.

Source : Sondage sur la Littératie Financière de WalletHub (2025)

L'Éducation Financière dans les Écoles

garantissent un cours autonome de finances personnelles pour les lycéens

En août 2025, ces États ont adopté des lois exigeant un cours dédié pour l'obtention du diplôme.

Source : Classement de la Littératie Financière par État d'Intuit (2025)

Soutien Public à l'Éducation Financière (2025)

| Opinion | Pourcentage |

|---|---|

| Estime que l'État devrait exiger un cours | 83% |

| Souhaite avoir été obligé de suivre un cours | 82% |

| Déclare que son lycée n'offrait PAS de cours | 61% |

Source: National Endowment for Financial Education (NEFE) (2025)

Accès à une Éducation Financière Garantie par Implémentation Étatique (Top 5)

Source : Classement de la Littératie Financière par État d'Intuit (2025)

Le Coût de l'Illectronisme Financier

Perte moyenne estimée par personne en 2025 due au manque de connaissances financières

Les pertes proviennent des taux d'intérêt élevés, des frais et de la fraude.

Difficultés Financières selon le Niveau de Littératie

| Difficulté Financière | Probabilité pour les Adultes à Faible Littératie vs. Haute Littératie |

|---|---|

| Contraint par la Dette | 2x plus probable |

| Financièrement Fragile (incapable de trouver 2 000 $) | 3x plus probable |

| Passe 20+ heures/semaine sur les questions d'argent | 8x plus probable |

Source: WealthWave: The Financial Literacy Emergency of 2026 (2025)

La littératie financière réduit-elle réellement la dette ?

Écarts Démographiques et Équité

Scores de Littératie Financière par Démographie

Source : WealthWave: The Financial Literacy Emergency of 2026 (2025)

Femmes obtiennent un score inférieur à 25% aux tests de littératie financière

Comparé à 1 homme sur 7 qui obtient un score dans ce quartile le plus bas.

Pourquoi y a-t-il un écart de genre en littératie financière ?

Perspectives des Étudiants et Tendances Numériques

des adolescents s'inscriraient avec enthousiasme à un cours de littératie financière

Cependant, seulement 31% signalent avoir accès à un tel cours dans leur école.

Source : Junior Achievement USA (2024)

Intérêts et Préoccupations Financières des Adolescents

| Sujet | Statistique |

|---|---|

| Intéressés par des Cours sur la Carrière/l'Entrepreneuriat | 60% |

| Probabilité de suivre un cours sur Payer ses Études | 41% |

| Génération Z capable de comprendre la Cryptomonnaie | 54% |

Source: Junior Achievement USA (2024)

Les jeunes apprennent-ils l'argent sur TikTok ?

Questions Courantes des Familles

Quand dois-je commencer à parler d'argent avec mon enfant ?

Mon État exige-t-il une éducation financière ?

Comment savoir si mon adolescent est financièrement instruit ?

Ce que les Familles et les Éducateurs Peuvent Faire

Ce que les Parents Peuvent Faire

- Lancez la conversation tôt. N'attendez pas le lycée ; la recherche soutient l'introduction des concepts dès l'école primaire pour construire un 'état d'esprit financier sain' avant que les mauvaises habitudes ne s'installent.

- Vérifiez leur consommation numérique. Puisque près de 70% de la Génération Z apprend via les médias sociaux, regardez les vidéos qu'ils regardent et discutez de quels conseils sont crédibles et lesquels sont de l'agitation risquée d'un « influneur ».

- Défendez votre école. Avec 83% des adultes soutenant les exigences de l'État, utilisez votre voix lors des réunions du conseil scolaire pour demander des cours autonomes de finances personnelles si votre district n'en propose pas.

Ce que les Éducateurs Peuvent Faire

- Intégrez, n'ajoutez pas seulement. Même si un cours autonome n'est pas obligatoire, intégrez des exemples financiers dans les cours de mathématiques (taux d'intérêt) ou d'études sociales (histoire économique).

- Utilisez des ressources gratuites et de haute qualité. Des organisations comme le CFPB et Next Gen Personal Finance proposent des programmes d'études gratuits et des 'playlists de leçons' qui peuvent être utilisées pendant les périodes de conseil ou les séminaires.

- Concentrez-vous sur le risque et la sécurité. Les données montrent que la Génération Z obtient les scores les plus bas sur la 'compréhension du risque'. Priorisez les leçons sur l'identification des arnaques, la compréhension des dettes à intérêt élevé et la sécurité numérique.

Sources (7)

- 1. Indice de Finance Personnelle TIAA Institute-GFLEC (2025) https://www.tiaa.org/public/about-tiaa/news-press/press-releases/2025/06-09

- 2. National Endowment for Financial Education (NEFE) (2025) https://www.nefe.org/news/2025/04/poll-majority-of-us-adults-want-financial-education-in-high-schools.aspx

- 3. Classement de la Littératie Financière par État d'Intuit (2025) https://www.intuit.com/blog/global-stories/financial-literacy-ranking-by-state/

- 4. Junior Achievement USA (2024) https://jausa.ja.org/news/blog/teens-want-financial-literacy-education-but-many-schools-don-t-offer-it

- 5. Carry: How Financially Literate Is America (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats

- 6. WealthWave: The Financial Literacy Emergency of 2026 (2025) https://wealthwave.com/allison/blog/the-financial-literacy-emergency-of-2026

- 7. Sondage sur la Littératie Financière de WalletHub (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats