यदि आपके पास सही दस्तावेज़ तैयार हैं, तो आपके बच्चे का पहला बैंक खाता खोलने में केवल 15 मिनट लगते हैं।

हालांकि यह प्रक्रिया तेज है, लेकिन आज आप जो सेटअप चुनते हैं, वह यह तय करेगा कि आपका बच्चा आने वाले वर्षों में पैसे के प्रबंधन (money management) के बारे में कैसे सीखता है। यह गाइड बताएगी कि आपको वास्तव में क्या चाहिए, आपको किन बैंकिंग फैसलों का सामना करना पड़ेगा, और वह एक स्टेप जो अक्सर माता-पिता भूल जाते हैं।

ज्यादातर माता-पिता खाता खोलने के लिए बच्चे के टीनएजर होने का इंतजार करते हैं, लेकिन आप असल में बहुत पहले शुरुआत कर सकते हैं। बैंक आमतौर पर माता-पिता को तब खाता खोलने की अनुमति देते हैं जब उनके पास आधार कार्ड या कोई सरकारी आईडी हो।

जल्दी शुरुआत करने से आप 'मम्मी-पापा के बैंक' से बाहर निकलकर एक ऐसी प्रणाली में आ जाते हैं जहाँ बच्चे अपनी जमा राशि को बढ़ते हुए देख सकते हैं। यह उन्हें यह समझने में भी मदद करता है कि पैसा सिर्फ गुल्लक में रखा कागज नहीं है, बल्कि यह डिजिटल डेटा है जिसे मैनेज करने की जरूरत होती है।

अधिकांश बैंक बच्चों के खातों को भविष्य के निवेश के रूप में देखते हैं। वे अक्सर कम बैलेंस के कारण इन खातों पर पैसे गंवाते हैं, लेकिन वे इन्हें इसलिए पेश करते हैं क्योंकि वे जानते हैं कि यदि आप एक बच्चे के रूप में उनके साथ बैंकिंग शुरू करते हैं, तो संभावना है कि आप 20 साल या उससे अधिक समय तक उनके साथ बने रहेंगे।

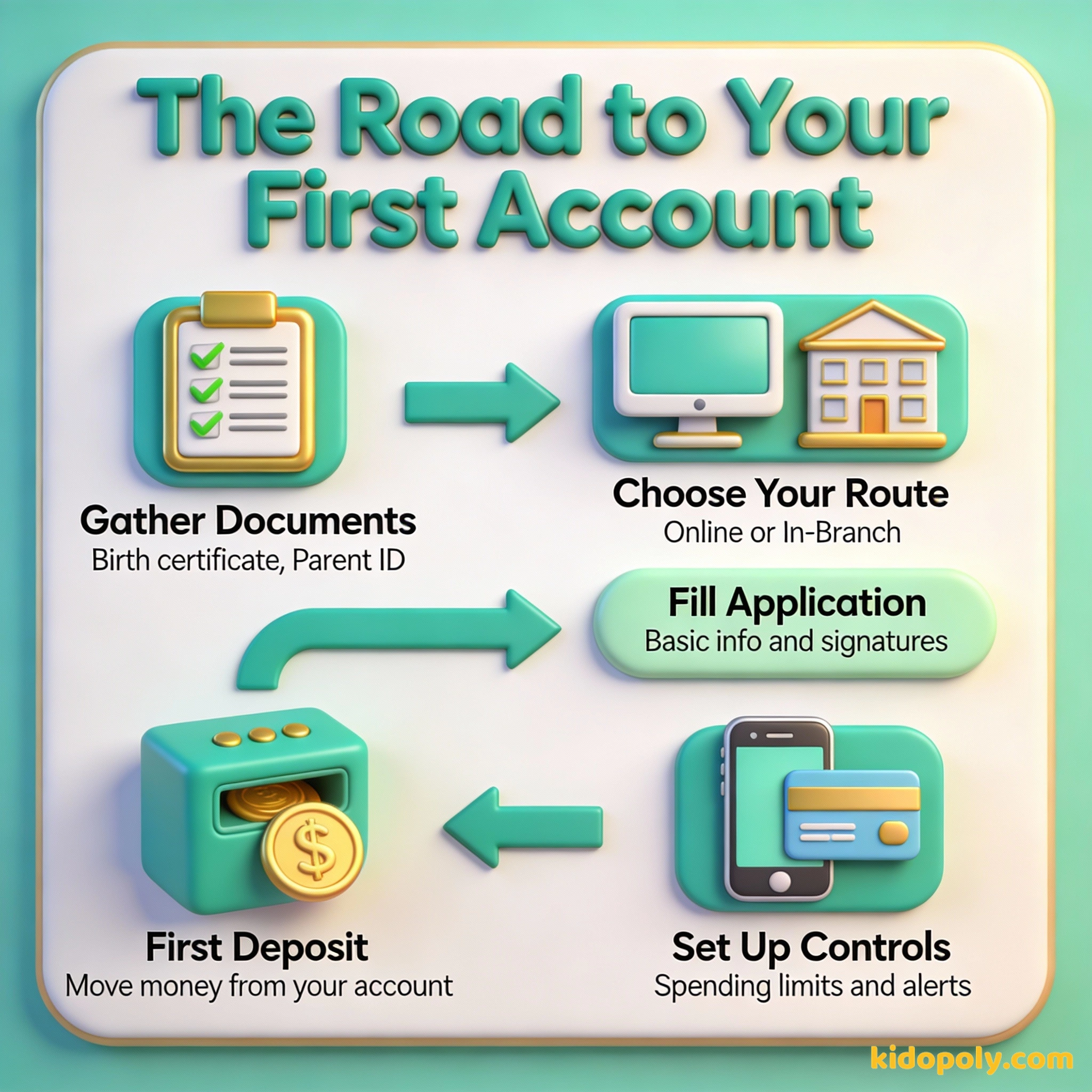

स्टेप 1: अपने दस्तावेज़ जुटाएं

कंप्यूटर के सामने बैठने या बैंक की शाखा में जाने से पहले, अपनी कागजी कार्रवाई पूरी कर लें। कानूनन बैंकों के लिए कस्टोडियन (आप) और माइनर (बच्चा) दोनों की पहचान सत्यापित करना जरूरी है।

अपने बच्चे के लिए, आपको लगभग हमेशा उनके जन्म प्रमाण पत्र या वैध पासपोर्ट की आवश्यकता होगी। आपको उनके आधार कार्ड या पैन कार्ड की भी जरूरत होगी। यदि वे बड़े हैं, तो स्कूल का आईडी कार्ड कभी-कभी पहचान के रूप में काम कर सकता है।

Finn says:

"क्या मुझे वास्तव में अपने ऑरिजिनल जन्म प्रमाण पत्र की आवश्यकता है? क्या होगा अगर मेरे फोन में केवल उसकी फोटो हो?"

खुद के लिए, आपको सरकार द्वारा जारी फोटो आईडी, जैसे कि ड्राइविंग लाइसेंस, आधार या पासपोर्ट की आवश्यकता होगी। यदि आपका वर्तमान पता आपकी आईडी से मेल नहीं खाता है, तो अधिकांश बैंक पते का प्रमाण (proof of address) जैसे कि हालिया बिजली बिल या बैंक स्टेटमेंट भी मांगते हैं।

सबसे अच्छी बात यह है कि इसे बहुत कम उम्र में करें। इससे कोई फर्क नहीं पड़ता कि यह एक छोटी राशि है।

स्टेप 2: खाते का प्रकार और रास्ता चुनें

आपके पास दो मुख्य रास्ते हैं: एक पारंपरिक बड़ा बैंक या डिजिटल-ओनली प्रीपेड कार्ड अकाउंट। बड़े बैंक अक्सर छात्रों के लिए बिना किसी मासिक शुल्क वाले 'फ्री' खाते पेश करते हैं, जो अतिरिक्त खर्चों से बचने का एक शानदार तरीका है।

फिजिकल शाखाएं बच्चों को यह देखने देती हैं कि पैसा कहाँ जाता है, वे कैशियर से बात कर सकते हैं और संस्थान की गरिमा को महसूस कर सकते हैं। छोटे बच्चों के लिए बढ़िया।

ऐप-आधारित बैंक बेहतर ऑटोमेशन, तत्काल सूचनाएं और काम-काज ट्रैक करने जैसे उपकरण प्रदान करते हैं जो पारंपरिक बैंकों में अक्सर नहीं होते।

डिजिटल-ओनली खाते, जिन्हें अक्सर ऐप के माध्यम से मैनेज किया जाता है, खास तौर पर परिवारों के लिए बनाए गए हैं। इनमें आमतौर पर बेहतर इंटरफेस और मजबूत पैरेंटल कंट्रोल (parental controls) होते हैं, लेकिन इनके लिए अक्सर एक छोटा मासिक शुल्क देना पड़ता है।

Mira says:

"मेरी सहेली का ऐप उसे तब नोटिफिकेशन भेजता है जब वह पैसे खर्च करती है। यह उसकी घड़ी पर एक छोटी 'चा-चिंग' आवाज जैसा है!"

स्टेप 3: आवेदन पूरा करें

यदि आप पहले से ही किसी बैंक के ग्राहक हैं, तो अपने ऑनलाइन बैंकिंग पोर्टल के भीतर अपने बच्चे के लिए सब-अकाउंट खोलना आमतौर पर पांच मिनट का काम होता है। यदि आप किसी नए बैंक से जुड़ रहे हैं, तो आप ऑनलाइन या स्थानीय शाखा में जाकर आवेदन कर सकते हैं।

शाखा (Branch) का दौरा करना बच्चे के लिए एक यादगार अनुभव हो सकता है। बैंक का लॉकर देखना और कैशियर से मिलना बैंक की अवधारणा को फोन पर मौजूद किसी ऐप की तुलना में अधिक वास्तविक बनाता है। हालाँकि, यदि आप स्पीड और हाई-टेक फीचर्स को महत्व देते हैं, तो ऑनलाइन रास्ता आमतौर पर बेहतर होता है।

स्टेप 4: पहली जमा राशि और फंडिंग

खाते को 'एक्टिव' करने के लिए, आपको पहली जमा राशि देनी होगी। कई मामलों में यह ₹100 या ₹500 जितनी कम हो सकती है। अधिकांश माता-पिता अपने स्वयं के चेकिंग अकाउंट को लिंक करके और इलेक्ट्रॉनिक ट्रांसफर करके ऐसा करते हैं।

यदि आप आज ₹100 जमा करते हैं और हर हफ्ते केवल ₹20 जोड़ते हैं, तो पहले वर्ष के अंत तक आपके बच्चे के पास ₹1,140 से अधिक होंगे। शुरुआती: ₹100 साप्ताहिक: ₹20 x 52 = ₹1,040 कुल: ₹1,140 (ब्याज जुड़ने से भी पहले!)

यह आपके बच्चे को ऑटोमेटेड ट्रांसफर के बारे में सिखाने का एक शानदार मौका है। आप एक साप्ताहिक 'पॉकेट मनी ट्रांसफर' सेट कर सकते हैं जो आपके खाते से उनके खाते में अपने आप पैसा भेजता है, जिससे उन्हें पता चलता है कि लगातार बचत कैसे काम करती है।

पैसा लोगों को उनकी मनचाही जिंदगी जीने में मदद करने का एक अद्भुत साधन है।

स्टेप 5: माता-पिता की निगरानी सेट करना

यह वह कदम है जिसे ज्यादातर माता-पिता छोड़ देते हैं, लेकिन सुरक्षा और शिक्षा के लिए यह सबसे महत्वपूर्ण है। खाता खुलने के बाद, मोबाइल ऐप में लॉग इन करें और सुरक्षा या अकाउंट अलर्ट सेक्शन पर जाएं।

- लेनदेन की सूचनाएं (Transaction Notifications): इन्हें अपने और उनके दोनों फोन के लिए 'On' करें ताकि आप देख सकें कि हर एक पैसा कहाँ खर्च हो रहा है।

- खर्च की सीमा (Spending Limits): गलती से अधिक खर्च को रोकने के लिए दैनिक या प्रति-लेनदेन सीमा निर्धारित करें।

- मर्चेंट ब्लॉक्स: कुछ खाते आपको ऑनलाइन गेमिंग या जुए जैसी विशिष्ट प्रकार की दुकानों को ब्लॉक करने की अनुमति देते हैं।

दस्तावेज़ जुटाने को एक 'खोज अभियान' (scavenger hunt) में बदल दें! अपने बच्चे को आवश्यक वस्तुओं की सूची दें और घर की फाइलों में से जन्म प्रमाण पत्र या पासपोर्ट ढूंढने में उनकी मदद लें। यह 'वित्तीय प्रशासन' में उनका पहला सबक है।

सामान्य गलतियों से बचना

सबसे बड़ी गलती जो माता-पिता करते हैं, वह है केवल ब्याज दर के आधार पर खाता चुनना। बच्चे के पहले खाते के लिए, ऐप का अनुभव और पैसे भेजने की आसानी 1% ब्याज के अंतर से कहीं अधिक महत्वपूर्ण है।

एक और गलती बच्चे को सेटअप में शामिल न करना है। यदि आप पर्दे के पीछे सब कुछ करते हैं, तो खाता 'उनका' होने के बजाय 'आपका' महसूस होता है। उन्हें अपने डेबिट कार्ड का रंग चुनने दें या ऐप के लिए पासवर्ड टाइप करने में मदद करने दें।

Finn says:

"रुको, अगर मेरे पास ऐप है, तो क्या मुझे अभी भी भारी दरवाजों वाली उस बड़ी इमारत में जाने की ज़रूरत है?"

ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।

अगला कदम उठाना

एक बार खाता खुल जाने और कार्ड डाक से आ जाने के बाद, उसे बस दराज में न रखें। अपने बच्चे को दुकान पर ले जाएं और उन्हें अपने पैसे और अपने कार्ड का उपयोग करके एक छोटी खरीदारी करने दें।

खरीदारी के तुरंत बाद ऐप पर बैलेंस गिरते देखना डिजिटल नंबरों और वास्तविक दुनिया की चीजों के बीच संबंध सिखाने का सबसे अच्छा तरीका है। यह फिजिकल-टू-डिजिटल लिंक आधुनिक वित्तीय साक्षरता की नींव है।

सोचने के लिए कुछ

वह पहली चीज़ क्या है जिसके लिए आपका बच्चा अपने नए खाते में बचत करना चाहता है?

यहाँ कोई सही या गलत उत्तर नहीं है। चाहे वह एक छोटा खिलौना हो या लंबे समय का लक्ष्य, लक्ष्य का नाम देने से खाता केवल नंबर स्टोर करने की जगह के बजाय उनके सपनों का एक जरिया बन जाता है।

के बारे में प्रश्न बैंकिंग (Banking)

क्या मैं अपने बच्चे के लिए ऑनलाइन बैंक खाता खोल सकता हूँ?

डेबिट कार्ड पाने की न्यूनतम उम्र क्या है?

क्या मुझे अपने बच्चे के साथ खाते में जुड़ने की ज़रूरत है?

शुरू करने के लिए तैयार हैं?

खाता खोलना तो बस शुरुआत है। एक बार कागजी कार्रवाई पूरी हो जाने के बाद, आप [savings-accounts-for-kids] को देख सकते हैं कि उस शुरुआती जमा राशि को कैसे बढ़ाया जाए, या विभिन्न विकल्पों की तुलना करने के लिए [kids-bank-accounts] पर हमारी गाइड देख सकते हैं।