क्या होगा अगर आपको पता चले कि कॉलेज के सिर्फ एक साल की पढ़ाई का खर्च एक बिल्कुल नई कार जितना हो सकता है?

अमेरिका की किसी यूनिवर्सिटी में एक साल का औसत खर्च लगभग $25,000 है, जिसका मतलब है कि चार साल की डिग्री पर $100,000 खर्च हो सकते हैं। हालांकि यह रकम बहुत बड़ी दिखती है, लेकिन परिवार जल्दी शुरुआत करके चक्रवृद्धि ब्याज (compound interest) और विशेष बचत खातों जैसे टूल्स का उपयोग करके इसे आसान बना लेते हैं।

अमेरिका की एक यूनिवर्सिटी में एक साल का खर्च औसतन $25,000 के आसपास होता है। इसका मतलब है कि चार साल की पढ़ाई का खर्च $100,000 हो सकता है। यदि आप यूके (UK) में रहते हैं, तो केवल ट्यूशन फीस आमतौर पर लगभग £9,250 प्रति वर्ष होती है, लेकिन जब आप इसमें किराया और खाना जोड़ते हैं, तो कुल खर्च बहुत अधिक हो जाता है।

संयुक्त राज्य अमेरिका में, कॉलेज के 'स्टिकर प्राइस' (घोषित कीमत) में अक्सर सिर्फ क्लास से कहीं ज्यादा चीजें शामिल होती हैं। इसमें आपका कमरा (जहाँ आप सोते हैं), आपका खाना (जो आप खाते हैं), और यहाँ तक कि आपकी किताबें और लैब फीस भी शामिल होती है। इसीलिए कुल खर्च इतना अधिक हो सकता है!

इतनी बड़ी रकम को एक साथ बचाना नामुमकिन सा लगता है। हालांकि, इसका राज यह है कि ज्यादातर परिवार पूरी रकम एक ही साल में नहीं बचाते। इसके बजाय, वे धीरे-धीरे कॉलेज फंड बनाने के लिए समय की ताकत का उपयोग करते हैं, जो अक्सर बच्चे के जन्म के दिन से ही शुरू हो जाता है।

जल्दी शुरुआत करना एक सुपरपावर क्यों है

जब आपका परिवार कॉलेज के लिए बचत करता है, तो वे आमतौर पर सिर्फ एक डिब्बे में नकद रखने से कहीं ज्यादा कुछ कर रहे होते हैं। वे उन खातों में पैसा डाल रहे होते हैं जो ब्याज (interest) कमाते हैं, जो कि बैंक या निवेश फंड आपको अपना पैसा वहां रखने के बदले में अतिरिक्त पैसे के रूप में देता है।

ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।

इससे चक्रवृद्धि ब्याज (compound interest) मिलता है, जिसे 'ब्याज पर ब्याज' भी कहते हैं। इसमें आप अपने मूल पैसे पर ब्याज कमाते हैं, और फिर उस ब्याज पर भी ब्याज मिलता है। 18 वर्षों के दौरान, चक्रवृद्धि ब्याज आपके लिए लगभग आधा काम कर सकता है। यदि कोई परिवार लंबे समय तक हर महीने थोड़ा-थोड़ा बचाता है, तो कुल रकम कॉलेज शुरू होने से ठीक पहले बहुत सारा पैसा बचाने की कोशिश करने की तुलना में बहुत तेजी से बढ़ती है।

Finn says:

"अरे रुकिए, अगर बैंक मुझे ब्याज दे रहा है, तो क्या इसका मतलब है कि मुझे अपने कॉलेज फंड को बस छोड़ने के लिए मुफ्त में पैसे मिल रहे हैं?"

परिवार असल में बचत कैसे करते हैं

ज्यादातर परिवार शिक्षा के लिए बनाए गए विशेष खातों का उपयोग करते हैं। अमेरिका में, सबसे आम टूल 529 प्लान है। यह एक विशेष प्रकार का खाता है जहाँ पैसा बिना टैक्स के बढ़ सकता है, जब तक कि उस पैसे का उपयोग स्कूल के खर्चों जैसे ट्यूशन या किताबों के लिए किया जाता है।

यूनाइटेड किंगडम (UK) में, कई माता-पिता Junior ISA का उपयोग करते हैं। यह एक दीर्घकालिक बचत खाता है जहाँ पैसा बच्चे का होता है, लेकिन वे 18 साल के होने तक इसे छू नहीं सकते। चूंकि पैसा इतने लंबे समय के लिए लॉक रहता है, इसलिए इसे शेयर बाजार या उच्च ब्याज दरों के माध्यम से बढ़ने के लिए पर्याप्त समय मिलता है।

529 या Junior ISA में, आपका पैसा अक्सर शेयर बाजार में निवेश किया जाता है। इसका मतलब है कि यह 18 वर्षों में बहुत तेजी से बढ़ सकता है, लेकिन कभी-कभी इसका मूल्य नीचे भी जा सकता है।

एक नियमित बचत खाते में, आपका पैसा बहुत सुरक्षित होता है और कभी कम नहीं होगा, लेकिन यह बहुत धीमी गति से बढ़ता है क्योंकि ब्याज दरें आमतौर पर कम होती हैं।

कुछ परिवार नियमित बचत खातों या निवेश खातों का भी उपयोग करते हैं। हालांकि इनमें हमेशा एक जैसे टैक्स लाभ नहीं मिलते, लेकिन ये लचीले होते हैं। परिवार चाहे जो भी खाता चुने, लक्ष्य एक ही होता है: एक समर्पित जगह होना जहाँ मूलधन (principal), या जमा किया गया असली पैसा, सुरक्षित रह सके और बढ़ सके।

कॉलेज के लिए बचत करने का सबसे अच्छा तरीका तब शुरू करना है जब आपके बच्चे छोटे हों। यदि आपने अभी तक शुरू नहीं किया है, तो आज ही शुरू करें।

बचत का मासिक गणित

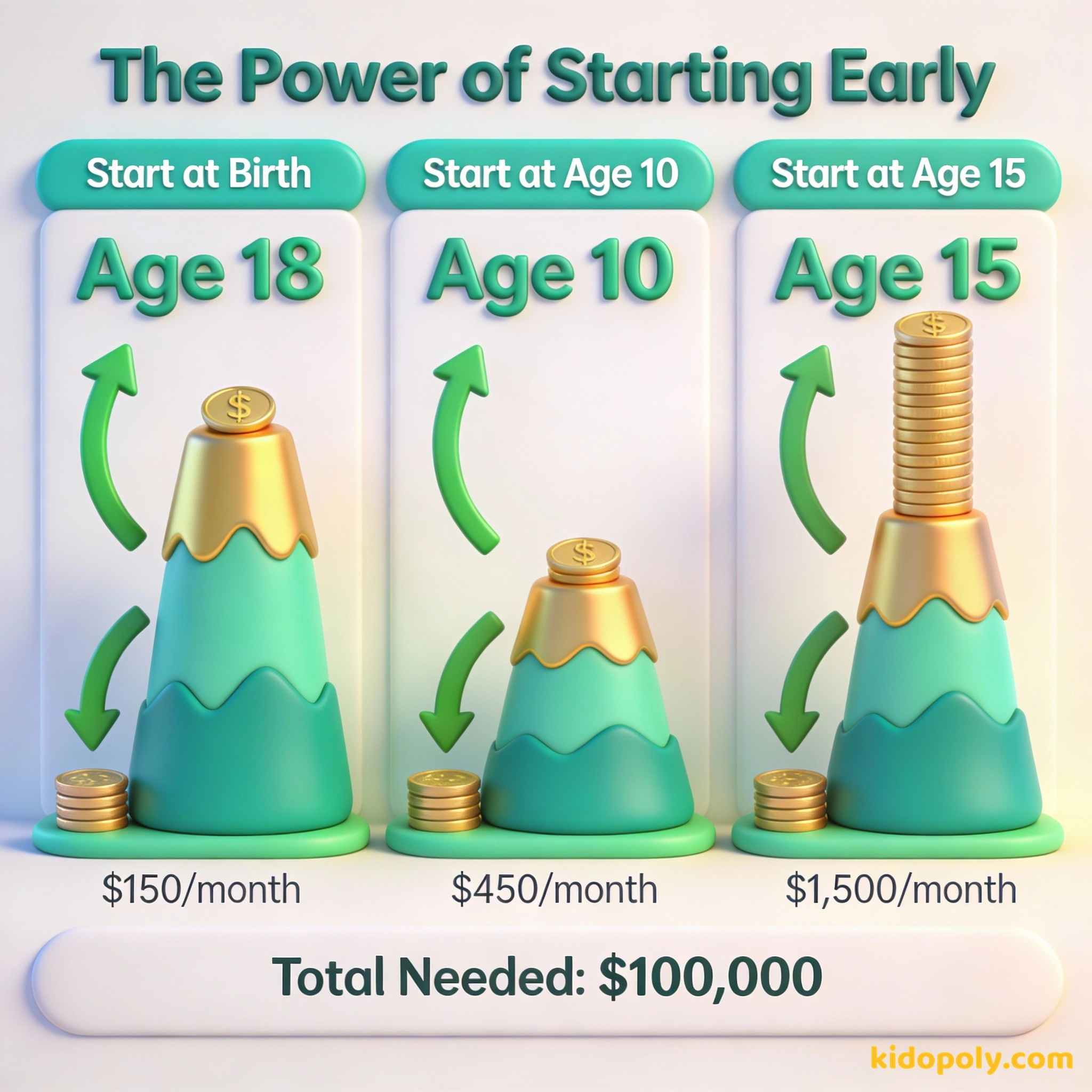

एक परिवार को असल में कितना पैसा अलग रखने की जरूरत है? इसका जवाब पूरी तरह इस बात पर निर्भर करता है कि वे कब शुरू करते हैं। यदि कोई परिवार आपके जन्म के दिन से शुरू करता है, तो उनके पास आपकी चार साल की डिग्री पूरी होने से पहले बचत करने के लिए 216 महीने होते हैं। यदि वे आपके 10 साल के होने तक इंतजार करते हैं, तो उनके पास केवल 96 महीने होते हैं।

18 वर्ष की आयु तक कॉलेज के लिए $100,000 बचाने के लिए (6% विकास मानते हुए): - जन्म से शुरू करें: $235 प्रति माह - 6 साल की उम्र से शुरू करें: $410 प्रति माह - 12 साल की उम्र से शुरू करें: $950 प्रति माह - 16 साल की उम्र से शुरू करें: $3,800 प्रति माह जल्दी शुरुआत करना मासिक खर्च को देर से शुरू करने की तुलना में 16 गुना से भी अधिक सस्ता बना देता है!

जैसा कि आप देख सकते हैं, पांच साल की देरी करने से भी उस रकम को दोगुना किया जा सकता है जिसे एक परिवार को हर महीने अपने बजट में निकालने की जरूरत होती है। यही कारण है कि वित्तीय शिक्षक हमेशा कहते हैं कि शुरुआत करने का सबसे अच्छा समय कल था, और दूसरा सबसे अच्छा समय आज है।

Mira says:

"मेरे माता-पिता ने मुझे बताया कि मेरी यूनिवर्सिटी के लिए बचत करना एक पेड़ लगाने जैसा है। हमें इसे सालों पहले लगाना था ताकि जब तक मैं तैयार होऊं, तब तक यह चढ़ने लायक ऊंचा हो जाए!"

बच्चे कैसे मदद कर सकते हैं

कॉलेज के लिए बचत करना आमतौर पर एक टीम वर्क होता है। हालांकि आप शायद घास काटकर अपने दम पर $100,000 नहीं बचा सकते, लेकिन फंड को बढ़ाने में आप बड़ी भूमिका निभा सकते हैं। कई बच्चे अपने जन्मदिन के पैसे या त्योहारों पर मिलने वाले उपहारों का एक हिस्सा अपने कॉलेज फंड में डालने का फैसला करते हैं।

कल्पना कीजिए कि यह आपका 12वां जन्मदिन है। आपको अपने रिश्तेदारों से कार्ड में $100 मिलते हैं। यदि आप इसे आज ही वीडियो गेम पर खर्च कर देते हैं, तो आपके पास एक नया गेम होगा। लेकिन अगर आप उन $100 को कॉलेज फंड में डालते हैं जो 7% की दर से बढ़ता है, तो जब तक आप कैंपस पहुंचेंगे, इसकी कीमत $150 से अधिक हो सकती है। आप सचमुच अपने भविष्य के स्व (self) को स्कूल जाने के लिए पैसे दे रहे हैं!

जब आप किशोर (teenager) के रूप में पार्ट-टाइम नौकरी करते हैं, तो आप अपनी कमाई का 20 प्रतिशत हिस्सा पढ़ाई के लिए बचाने का फैसला कर सकते हैं। भले ही यह सप्ताह में केवल $20 हो, उस पैसे के पास आपकी जरूरत पड़ने से पहले ब्याज कमाने के लिए कई साल होते हैं। साथ ही, यह आपको अपने भविष्य और आपके परिवार द्वारा की जा रही कड़ी मेहनत से अधिक जुड़ाव महसूस करने में मदद करता है।

कीमत वह है जो आप चुकाते हैं। मूल्य वह है जो आपको मिलता है।

भुगतान करने के अन्य तरीके

बचत इस पहेली का केवल एक हिस्सा है। ज्यादातर छात्र अपनी शिक्षा के लिए चार अलग-अलग चीजों के मिश्रण का उपयोग करते हैं। बचत पहली है, लेकिन जैसे-जैसे आप बड़े होते हैं, अन्य तीन को समझना भी महत्वपूर्ण है:

- स्कॉलरशिप (Scholarships): स्कूल या संस्था द्वारा आपके ग्रेड, खेल या विशेष प्रतिभा के कारण आपको दिए गए पैसे।

- वित्तीय सहायता (Financial Aid): आपके परिवार की आय के आधार पर सरकार से मिलने वाली मदद।

- छात्र ऋण (Student Loans): वह पैसा जो आप सरकार या बैंक से उधार लेते हैं और जिसे आपको बाद में ब्याज के साथ वापस करना होता है।

Mira says:

"यह जानना बहुत अच्छा है कि घर के छोटे-मोटे कामों से मिले मेरे $10 भी मदद करते हैं। इससे मुझे ऐसा लगता है कि मैं वास्तव में अपनी शिक्षा का मालिक खुद हूँ।"

अपने माता-पिता के साथ बैठें और पूछें: 'क्या हमारे पास कोई कॉलेज सेविंग्स प्लान है?' आपको सटीक डॉलर राशि जानने की आवश्यकता नहीं है, लेकिन रणनीति को समझने से आपको अपने भविष्य की योजना बनाने में मदद मिलती है। आप साथ मिलकर ऑनलाइन 'College Savings Calculator' का भी उपयोग कर सकते हैं यह देखने के लिए कि जब आप 18 वर्ष के होंगे तो आपकी वर्तमान बचत कितनी हो सकती है।

बचत को इन अन्य विकल्पों के साथ जोड़कर, कॉलेज के खर्चों का विशाल पहाड़ छोटी पहाड़ियों की एक श्रृंखला बन जाता है जिन पर चढ़ना बहुत आसान होता है। आप और आपका परिवार जितनी जल्दी इस बारे में बात करना शुरू करेंगे, ग्रेजुएशन की घंटियाँ बजने पर आप उतने ही तैयार होंगे।

सोचने के लिए कुछ

यदि आप कॉलेज के अलावा किसी और चीज़ के लिए बचत करना चुन सकते हैं, तो वह क्या होगी, और उस लक्ष्य का पैमाना यूनिवर्सिटी डिग्री की तुलना में कैसा है?

यह आपके व्यक्तिगत मूल्यों के बारे में है और आप जीवन के विभिन्न बड़े लक्ष्यों की 'कीमत' को कैसे देखते हैं। इसका कोई सही या गलत जवाब नहीं है।

के बारे में प्रश्न बचत (Saving)

अगर मैं कॉलेज नहीं गया तो 529 प्लान का क्या होगा?

क्या कॉलेज के लिए मेरा अपना बचत खाता हो सकता है?

क्या बचत शुरू करने में कभी बहुत देर हो सकती है?

आज से ही अपने भविष्य की शुरुआत करें

कॉलेज के लिए बचत करना एक लंबी दूरी की दौड़ है, स्प्रिंट नहीं। चाहे आपका परिवार आपके बचपन से बचत कर रहा हो या आप आज ही इस बारे में बात करना शुरू कर रहे हों, हर रुपया मायने रखता है। अब जब आप जानते हैं कि इसका गणित कैसे काम करता है, तो क्यों न हमारी इस गाइड को देखें कि savings-accounts-for-kids कैसे काम करते हैं ताकि आप देख सकें कि आप अपना योगदान कहाँ डाल सकते हैं?