कल्पना कीजिए कि आपने और आपके सबसे अच्छे दोस्त ने एक ही दिन बैंक खाते में ₹100 जमा किए।

आप दोनों के पास शुरुआती रकम बराबर है, जिसे मूलधन (principal) कहा जाता है, और ब्याज दर भी 5% ही है। लेकिन दस साल बाद, आपके दोस्त के पास आपसे ज़्यादा पैसे हैं। इसकी वजह कोई जादू नहीं है: यह साधारण ब्याज (simple interest) और चक्रवृद्धि ब्याज (compound interest) के बीच का अंतर है।

ज्यादातर लोग सोचते हैं कि ब्याज (Interest) सिर्फ पैसे बचाने के बदले मिलने वाला एक छोटा सा इनाम है। हालांकि यह सच है, लेकिन उस इनाम की गणना करने के वास्तव में दो अलग-अलग तरीके हैं। इस अंतर को समझना आपके बैंक खाते के लिए एक 'सीक्रेट चीट कोड' जानने जैसा है।

साधारण ब्याज एकदम सीधा तरीका है। चक्रवृद्धि ब्याज इसका 'सुपरचार्ज्ड' वर्जन है जो समय के साथ आपके पैसे को तेजी से बढ़ाने में मदद करता है। आइए देखें कि वे साथ-साथ कैसे काम करते हैं।

Mira says:

"यह किसी वीडियो गेम में लेवल बढ़ाने जैसा है। साधारण ब्याज हर दिन 10 XP मिलने जैसा है। चक्रवृद्धि ब्याज आपका लेवल जितना ऊंचा है, उसके आधार पर XP मिलने जैसा है!"

साधारण ब्याज क्या है?

साधारण ब्याज (Simple Interest) वैसा ही है जैसा इसका नाम है: एकदम साधारण। यह वह निश्चित राशि है जो आप केवल अपने द्वारा जमा की गई मूल राशि के आधार पर कमाते हैं। यदि आप एक बॉक्स में ₹100 रखते हैं और बैंक आपको हर साल 5% ब्याज देता है, तो वे केवल उस मूल ₹100 को देखते हैं।

हर साल, आपको एक जैसा इनाम मिलता है। इस मामले में, ₹100 का 5% होता है ₹5। तो, हर साल आपके जन्मदिन पर, बैंक आपके खाते में ₹5 डालता है। यह कभी नहीं बदलता, चाहे आपके खाते में वास्तव में कितने भी पैसे क्यों न पड़े हों।

साधारण ब्याज की गणना: मूलधन (₹100) x दर (5%) = ₹5 पहला साल: ₹100 + ₹5 = ₹105 दूसरा साल: ₹105 + ₹5 = ₹110 तीसरा साल: ₹110 + ₹5 = ₹115 यह हमेशा प्लस पांच ही होता है!

चक्रवृद्धि ब्याज क्या है?

बचत करने वालों के लिए चक्रवृद्धि ब्याज (Compound Interest) बहुत अधिक रोमांचक है। इसमें बैंक केवल आपकी मूल जमा राशि को देखने के बजाय, आपकी कुल शेष राशि (Balance) को देखता है। इसमें वह ब्याज भी शामिल होता है जो आपने पिछले वर्षों में कमाया था।

हम इसे 'ब्याज पर ब्याज' कहते हैं। इसका मतलब है कि आपका पैसा आपके लिए काम करने लगता है। जैसे-जैसे आपका बैलेंस बढ़ता है, ब्याज का भुगतान भी बढ़ता जाता है, जिससे अगली बार बैलेंस और भी तेज़ी से बढ़ता है।

चक्रवृद्धि ब्याज दुनिया का आठवां अजूबा है। जो इसे समझता है, वह इसे कमाता है... जो नहीं समझता... वह इसे चुकाता है।

10 साल का मुकाबला

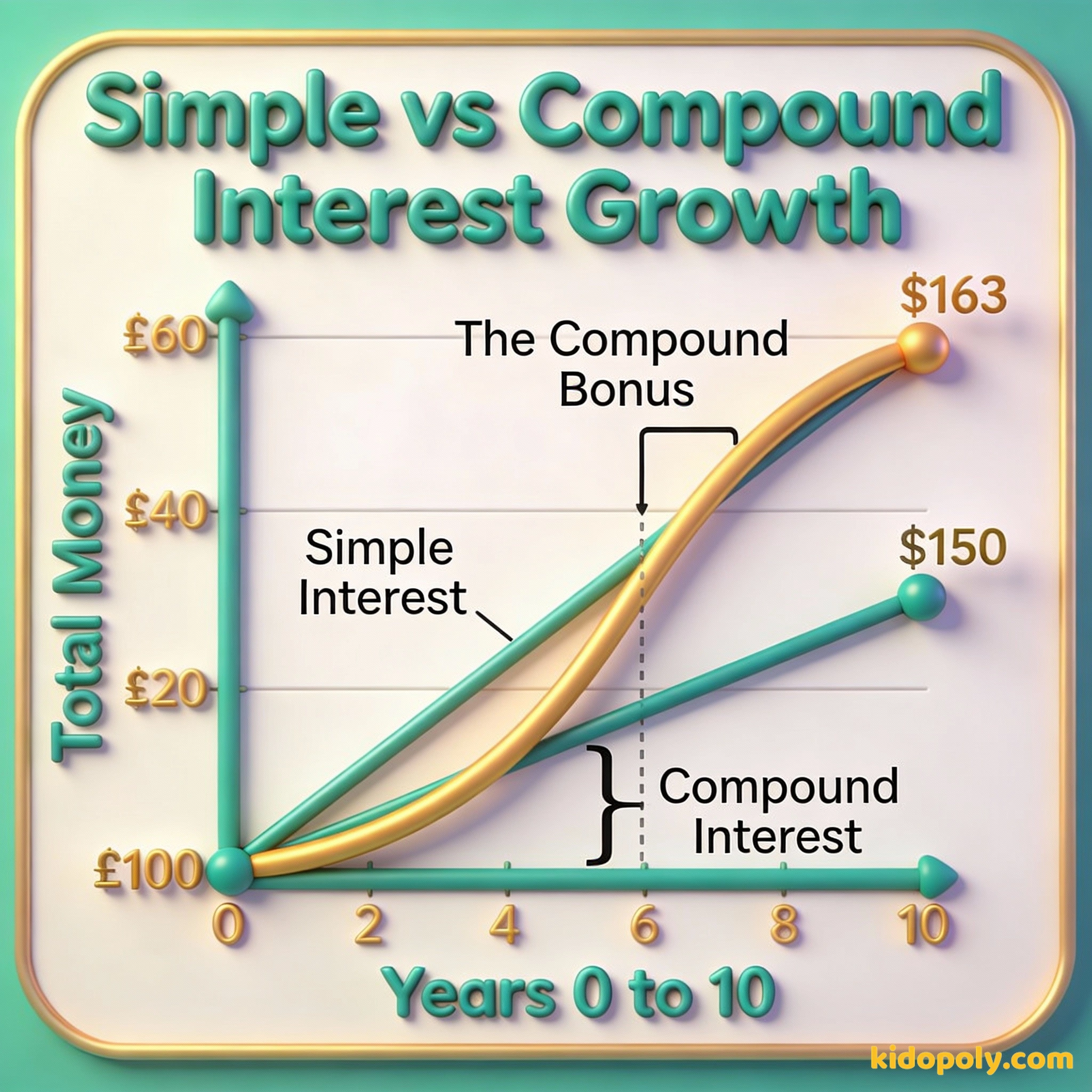

आइए देखें कि एक दशक (10 साल) में उस ₹100 का क्या होता है। हम दोनों के लिए 5% ब्याज दर का उपयोग करेंगे। पहले तो आपको लग सकता है कि अंतर बहुत कम है, लेकिन जैसे-जैसे साल बीतते हैं, ध्यान से देखें कि क्या होता है।

पहले साल (Year 1) में, दोनों खाते बिल्कुल ₹5 कमाते हैं। आप दोनों के पास ₹105 हैं। लेकिन दूसरे साल में, साधारण ब्याज वाला खाता फिर से ₹5 कमाता है, जबकि चक्रवृद्धि खाता ₹105 का 5% कमाता है। वह ₹5.25 होता है।

कल्पना कीजिए कि आपके पास एक जादुई सेब का पेड़ है। साधारण ब्याज ऐसा है जैसे पेड़ पर हर साल 5 सेब उगते हैं। चक्रवृद्धि ब्याज ऐसा है जैसे वे 5 सेब ज़मीन पर गिरकर 5 नए पेड़ बन जाते हैं, जिन पर फिर उनके अपने सेब भी उगते हैं!

- पहला साल: दोनों के पास ₹105 हैं। अंतर ₹0 है।

- तीसरा साल: साधारण खाते में ₹115 हैं। चक्रवृद्धि में ₹115.76 हैं। अंतर 76 पैसे का है।

- पांचवां साल: साधारण में ₹125 हैं। चक्रवृद्धि में ₹127.63 हैं। अंतर ₹2.63 है।

- दसवां साल: साधारण में ₹150 हैं। चक्रवृद्धि में ₹163 हैं। अंतर ₹13 है।

वह ₹13 का अंतर अभी बहुत बड़ा नहीं लग सकता है, लेकिन चक्रवृद्धि ब्याज एक 'मैराथन धावक' है, 'स्प्रिन्टर' नहीं। यदि आप उस पैसे को 30 वर्षों के लिए छोड़ देते हैं, तो साधारण ब्याज खाते में ₹250 होंगे, लेकिन चक्रवृद्धि खाते में ₹432 से भी अधिक होंगे!

Finn says:

"रुको, तो भले ही दोनों 5% से शुरू होते हैं, लेकिन चक्रवृद्धि वाला वास्तव में मूल ₹100 के 5% से अधिक बनाता है? यह तो बोनस पर बोनस मिलने जैसा है!"

स्नोबॉल बनाम सीधी रेखा

अंतर को याद रखने के लिए, दो आकृतियों के बारे में सोचें: एक सीधी रेखा और एक स्नोबॉल (बर्फ का गोला)। साधारण ब्याज एक सीधी रेखा की तरह है। यह हर साल एक जैसा रहता है, आपके ढेर में पैसों का एक जैसा ब्लॉक जोड़ता है।

चक्रवृद्धि ब्याज स्नोबॉल है। जब एक छोटा बर्फ का गोला बर्फीली पहाड़ी से नीचे लुढ़कना शुरू करता है, तो वह छोटा होता है। लेकिन जैसे-जैसे वह लुढ़कता है, वह और अधिक बर्फ उठाता जाता है। क्योंकि अब वह बड़ा हो गया है, इसलिए अगले मोड़ पर वह और भी ज़्यादा बर्फ बटोरता है।

आपके द्वारा कमाई गई राशि निश्चित होती है। यह अनुमानित है और हर साल एक जैसी रहती है। अल्पकालिक ऋणों के लिए अच्छा है जहाँ आप कोई सरप्राइज नहीं चाहते।

आपके द्वारा कमाई गई राशि बढ़ती जाती है। यह शुरू में धीमी होती है लेकिन समय के साथ तेज हो जाती है। दीर्घकालिक संपत्ति बनाने के लिए यह सबसे बेहतरीन टूल है।

ये हमें कहाँ मिलते हैं?

बैंक और व्यवसाय अलग-अलग जगहों पर इन दो प्रकार के ब्याज का उपयोग करते हैं। आम तौर पर, जब आप बचत कर रहे होते हैं तो आप चक्रवृद्धि ब्याज चाहते हैं, लेकिन यदि आप पैसे उधार ले रहे हैं तो आप साधारण ब्याज पसंद कर सकते हैं।

बचत खाते और निवेश खाते लगभग हमेशा चक्रवृद्धि ब्याज का उपयोग करते हैं। यही कारण है कि बड़े लोग आपको जितनी जल्दी हो सके बचत शुरू करने के लिए कहते हैं। वे चाहते हैं कि आप अपने 'मनी स्नोबॉल' को लुढ़कने के लिए सबसे लंबी पहाड़ी दें।

मेरी संपत्ति अमेरिका में रहने, कुछ भाग्यशाली जीन और चक्रवृद्धि ब्याज के मेल से आई है।

साधारण ब्याज का उपयोग अक्सर अल्पकालिक ऋण (short-term loans) के लिए किया जाता है। यदि आप कार खरीदने के लिए पैसे उधार लेते हैं या किसी विशेष प्रकार का व्यक्तिगत ऋण लेते हैं, तो ब्याज की गणना साधारण तरीके से की जा सकती है। इससे यह जानना आसान हो जाता है कि आपको कुल मिलाकर कितना पैसा चुकाना होगा।

1700 के दशक में, बेंजामिन फ्रैंकलिन ने अपनी वसीयत में बोस्टन शहर के लिए ₹1,000 (उस समय की मुद्रा के अनुसार) छोड़े थे। चक्रवृद्धि ब्याज के कारण, जब 200 साल बाद शहर उस पैसे को खर्च कर सका, तब तक वह राशि बढ़कर लगभग ₹30 लाख (3 मिलियन) हो गई थी!

उधार लेने वालों को चक्रवृद्धि ब्याज से क्यों सावधान रहना चाहिए?

जब आप बचत कर रहे होते हैं तो चक्रवृद्धि ब्याज एक 'सुपरहीरो' होता है, लेकिन यदि आप पर पैसा उधार है तो यह एक 'विलेन' की तरह लग सकता है। यदि आपके पास क्रेडिट कार्ड का बिल है और आप उसे नहीं चुकाते हैं, तो बैंक आपके बकाया पर चक्रवृद्धि ब्याज लेता है।

इसका मतलब है कि आप उस ब्याज पर भी ब्याज दे रहे हैं जिसे आपने अभी तक वापस नहीं किया है। इस तरह छोटे कर्ज बहुत जल्दी बड़े कर्ज में बदल सकते हैं। यह वही स्नोबॉल प्रभाव है, लेकिन यह आपके बटुए में आने के बजाय आपके बटुए से बाहर जा रहा होता है।

Finn says:

"तो नियम यह है: जब मैं बचत करूँ तो मैं चाहता हूँ कि स्नोबॉल मेरे लिए काम करे, लेकिन जब मैं पैसे उधार ले रहा हूँ तो मुझे स्नोबॉल से बचना चाहिए। समझ गया!"

पैसा पैसा बनाता है। और जो पैसा वह पैसा बनाता है, वह और भी पैसा बनाता है।

सबसे अच्छा रास्ता चुनना

आप हमेशा यह नहीं चुन सकते कि बैंक किस प्रकार के ब्याज का उपयोग करता है, लेकिन आप यह चुन सकते हैं कि उनका उपयोग कैसे करना है। अपनी दीर्घकालिक बचत के लिए, ऐसे खातों की तलाश करें जो चक्रवृद्धि वृद्धि (compound growth) प्रदान करते हों।

यदि आप यह गहराई से जानना चाहते हैं कि 'गणित का जादू' वास्तव में कैसे काम करता है, तो आप चक्रवृद्धि ब्याज की व्याख्या वाले हमारे पेज को देख सकते हैं। यदि आप अभी अपनी यात्रा शुरू कर रहे हैं, तो सबसे पहले यह समझना मददगार होगा कि ब्याज क्या है।

अपने माता-पिता या शिक्षक से पूछें कि क्या उनका कोई बचत खाता है। उनसे पूछें: 'क्या इस खाते पर साधारण ब्याज मिलता है या चक्रवृद्धि ब्याज?' यदि वे चक्रवृद्धि कहें, तो उनसे पूछें कि वे उस स्नोबॉल को कितने समय से लुढ़कने दे रहे हैं!

सोचने के लिए कुछ

यदि आपके पास अभी ₹100 हों, तो क्या आप उन्हें साधारण ब्याज वाले खाते में रखना चाहेंगे जिसे आप कभी भी निकाल सकते हैं, या चक्रवृद्धि ब्याज वाले खाते में जिसे आपको 10 साल के लिए छोड़ना होगा?

इस बारे में सोचें कि आपके लिए क्या अधिक महत्वपूर्ण है: आज खिलौने के लिए पैसे तैयार रखना, या भविष्य में किसी बड़ी चीज़ के लिए बहुत बड़ा 'स्नोबॉल' बनाना। कोई भी उत्तर गलत नहीं है, यह सब आपके लक्ष्यों के बारे में है!

के बारे में प्रश्न बचत

किस प्रकार के ब्याज से आप अधिक पैसे कमाते हैं?

बैंक साधारण ब्याज का उपयोग कब करते हैं?

बचत के लिए चक्रवृद्धि ब्याज बेहतर क्यों है?

आज ही अपना स्नोबॉल शुरू करें

अब आप रहस्य जानते हैं: समय एक बचतकर्ता का सबसे अच्छा दोस्त है। चाहे आप अपनी पॉकेट मनी बचा रहे हों या जन्मदिन पर मिलने वाले पैसे, चक्रवृद्धि वृद्धि को चुनना और धैर्य रखना सिक्कों के एक छोटे से ढेर को पहाड़ में बदल सकता है। यह देखने के लिए तैयार हैं कि गणित वास्तव में कैसे काम करता है? चक्रवृद्धि ब्याज की शक्ति पर हमारे गाइड को पढ़ें!