मान लीजिए आपने इस महीने अपने वीकेंड जॉब से ₹5,000 कमाए। फोन रिचार्ज करने, दो बार बाहर लंच करने, टैक्सी का किराया देने, Spotify रिन्यू करने और सेल में नए जूते खरीदने के बाद, आपके पास सिर्फ ₹200 बचे हैं। क्या यह कुछ सुना-सुना सा लग रहा है?

टीनएजर के तौर पर बजट बनाना अब सिर्फ गुल्लक भरने या स्टार्स पाने के बारे में नहीं है। यह पार्ट-टाइम जॉब से होने वाली असली कमाई को मैनेज करने और अपनी वित्तीय आजादी की जिम्मेदारी लेने के बारे में है। यह गाइड आपको पॉकेट मनी से असली दुनिया की कमाई के बीच के सफर को तय करने में मदद करेगी।

टीनएजर के रूप में पैसों को मैनेज करना अलग महसूस होता है क्योंकि अब जिम्मेदारी बड़ी होती है। आप सिर्फ किसी खिलौने के लिए बचत नहीं कर रहे हैं: अक्सर आप अपने फोन डेटा, बस के किराए और अपनी सोशल लाइफ के लिए खुद जिम्मेदार होते हैं। यह बदलाव एक ऐसा एडल्ट बनने की ओर पहला कदम है जो जानता है कि पैसों से अपने लिए काम कैसे करवाना है।

खर्च करने के बाद जो बचे उसे न बचाएं, बल्कि बचत करने के बाद जो बचे उसे खर्च करें।

जब आप खुद पैसा कमाना शुरू करते हैं, तो 'पेरेंट्स का बैंक' आमतौर पर अपने दरवाजे बंद करने लगता है। अब शायद आप खुद अपने Netflix सब्सक्रिप्शन या एक्स्ट्रा फ्राइज के लिए पैसे चुकाते हैं। असल में यह एक 'सुपरपावर' है क्योंकि अब आप खुद तय कर सकते हैं कि आपकी मेहनत की कमाई से क्या खरीदा जाए।

आंकड़ों के अनुसार, टीनएजर्स अपनी कमाई का एक बड़ा हिस्सा खाने, कपड़ों और डिजिटल मनोरंजन (जैसे ऐप्स और गेम्स) पर खर्च करते हैं।

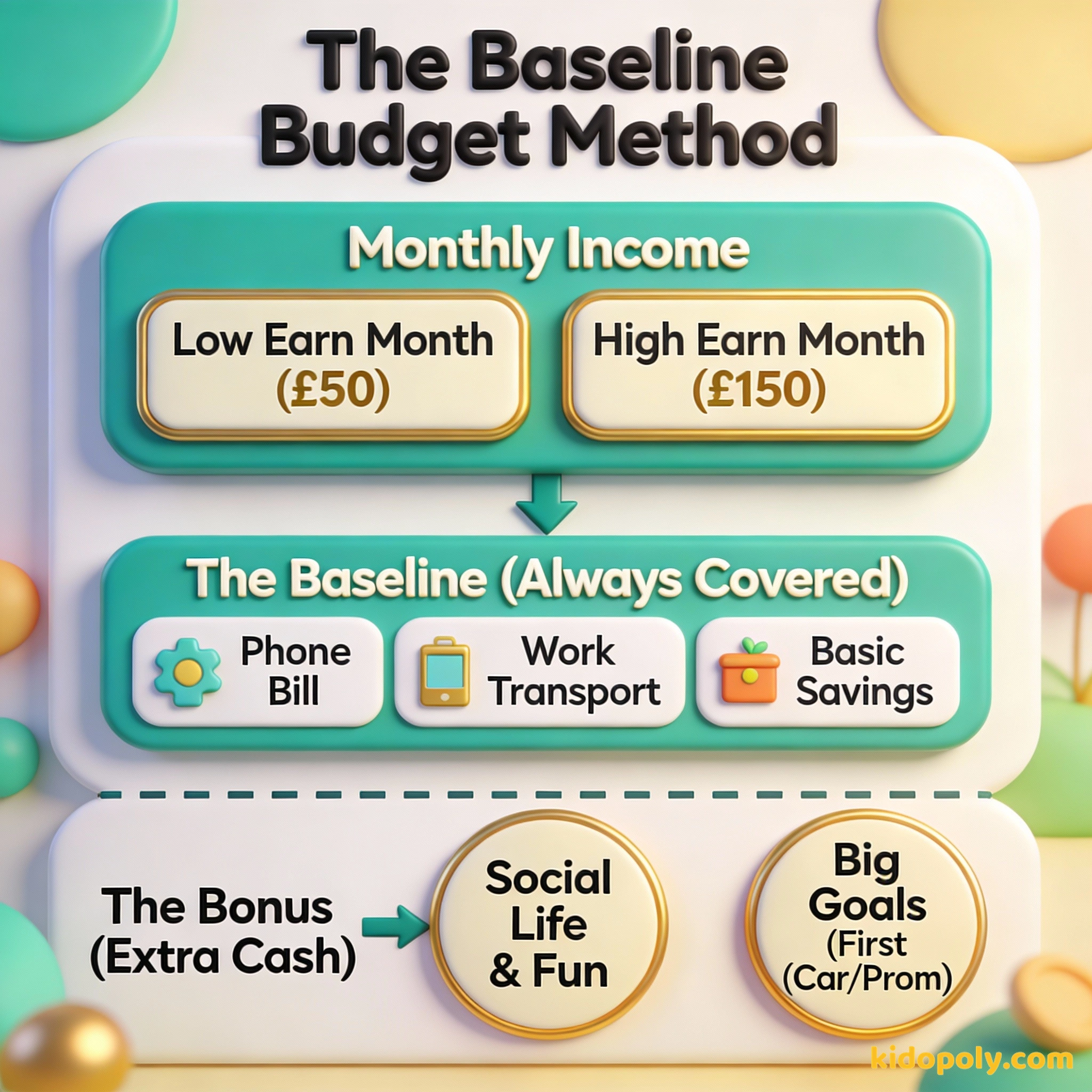

अनियमित आय (Irregular Income) की चुनौती

ज्यादातर टीनएज बजट के साथ एक बड़ी समस्या होती है: आपकी कमाई हर महीने एक जैसी नहीं रहती। किसी हफ्ते आपको दुकान पर एक्स्ट्रा शिफ्ट मिल सकती है, लेकिन एग्जाम के दौरान शायद आप बिल्कुल काम न करें। इससे पारंपरिक 'फिक्स्ड' बजट बनाना नामुमकिन सा लगता है।

इसे सुलझाने के लिए, आपको बेसलाइन बजट मेथड की जरूरत है। पिछले महीने आपने जो कमाया था उसे पूरा खर्च करने की प्लानिंग करने के बजाय, अपनी 'सबसे जरूरी चीजों' की प्लानिंग अपनी सबसे कम संभावित कमाई के आधार पर करें। इसके ऊपर आप जो भी कमाते हैं, वह आपके बड़े लक्ष्यों के लिए एक 'बोनस' बन जाता है।

Finn says:

"अगर मुझे पता ही नहीं है कि अगले महीने मुझे कितनी शिफ्ट मिलेंगी, तो मैं उन नए स्नीकर्स के लिए बचत कैसे कर पाऊंगा?"

आखिर पैसा जाता कहाँ है?

असली दुनिया में बजट बनाने का मतलब है सबसे पहले अपने फिक्स्ड खर्चों (fixed expenses) को ट्रैक करना। ये वे चीजें हैं जिनकी कीमत हर महीने एक समान रहती है। अगर आप इन्हें नहीं चुकाते, तो आपका फोन बंद हो सकता है या आप स्कूल या काम पर नहीं जा पाएंगे।

- फोन प्लान: चाहे वह कॉन्ट्रैक्ट हो या टॉप-अप, यह आमतौर पर टीनएजर का सबसे पहला बिल होता है।

- ट्रांसपोर्ट: बस पास, ट्रेन टिकट, या अगर आप गाड़ी चलाते हैं तो पेट्रोल का खर्च।

- सब्सक्रिप्शन: Spotify, Netflix, या गेमिंग पास आपके बिना ध्यान दिए महीने के ₹1,000 से ज्यादा खर्च करवा सकते हैं।

- सोशल लाइफ: कैफे में दोस्तों के साथ बैठना या सिनेमा जाने का 'छिपा हुआ' खर्च।

सब्सक्रिप्शन का गणित: Spotify: ₹119 Netflix: ₹149 YouTube Premium: ₹129 कुल: ₹397 प्रति माह सालाना कुल: ₹4,764 यह उन ऐप्स के लिए भारी रकम है जिनका शायद आप रोज इस्तेमाल भी न करते हों!

छोटे खर्चों से सावधान रहें: एक छोटा सा छेद भी बड़े जहाज को डुबो सकता है।

सोशल प्रेशर को मैनेज करना

टीनएज बजटिंग का सबसे मुश्किल हिस्सा गणित नहीं है: बल्कि आपके दोस्त हैं। जब हर कोई बाहर से खाना ऑर्डर कर रहा हो, तब 'मैं यह अफोर्ड नहीं कर सकता' कहना मुश्किल होता है। इसे सोशल स्पेंडिंग कहा जाता है, और यह बजट बिगाड़ने का सबसे तेज़ तरीका है।

Mira says:

"मैंने गौर किया कि जब हम बर्गर जॉइंट के बजाय पार्क में मिलते हैं, तो मैं महीने में इतने पैसे बचा लेता हूँ कि उससे मेरे फोन का पूरा बिल भर जाए!"

आपको वह दोस्त बनने की जरूरत नहीं है जो कभी बाहर नहीं जाता। इसके बजाय, 'फ्लेक्स फंड' तरीका अपनाएं। हफ्ते की शुरुआत में ही तय कर लें कि आप 'मौज-मस्ती' पर कितना खर्च कर सकते हैं। एक बार जब वे पैसे खत्म हो जाएं, तो आप फ्री एक्टिविटीज़ का सुझाव दें, जैसे पार्क में टहलना या घर पर मूवी नाइट।

हर पिज्जा नाइट और मूवी के लिए 'हाँ' कहता है क्योंकि वह पीछे नहीं छूटना चाहता, और फिर उसे काम पर जाने के लिए बस के पैसे उधार मांगने पड़ते हैं।

सबसे पहले अपना 'सोशल पॉट' चेक करता है। अगर वह खाली है, तो वह घर पर गेमिंग नाइट का सुझाव देता है। उसके पास अपने लक्ष्यों के लिए हमेशा पर्याप्त पैसे होते हैं।

डिजिटल टूल्स जो वाकई काम करते हैं

पैसे का हिसाब रखने के लिए आपको किसी भारी डायरी की जरूरत नहीं है। ज्यादातर सफल टीनएजर्स उसी टेक्नोलॉजी का इस्तेमाल करते हैं जो उनके पास पहले से है। डिजिटल टूल्स आपकी खर्च करने की आदतों को तुरंत समझने में मदद करते हैं।

- बैंकिंग ऐप्स: अब कई बैंक ऐप्स में 'पॉट्स' या 'स्पेस' होते हैं जहाँ आप अपनी बचत को खर्च करने वाले पैसों से अलग रख सकते हैं।

- नोट्स ऐप: रोजाना अपडेट की जाने वाली 'पैसे आए' और 'पैसे गए' की एक साधारण लिस्ट अक्सर किसी जटिल स्प्रेडशीट से ज्यादा असरदार होती है।

- बजटिंग ऐप्स: टीनएजर्स के लिए बनाए गए ऐप्स इस प्रोसेस को एक गेम जैसा बना देते हैं और आपको अपने बड़े लक्ष्यों की ओर बढ़ते हुए देखने में मदद करते।

'48 घंटे का नियम': कोई भी ऐसी चीज़ खरीदने से पहले जो ₹1,000 से ऊपर की है और आपकी 'जरूरत' नहीं है, 48 घंटे इंतज़ार करें। अगर दो दिन बाद भी आप उसे उतना ही चाहते हैं, तो यह आपकी सोच-समझकर की गई पसंद है, न कि जल्दबाजी में लिया गया फैसला।

'बड़े खर्चों' के लिए प्लानिंग

टीनएज लाइफ में कुछ ऐसे बड़े और कभी-कभार होने वाले खर्च आते हैं जिन्हें एक हफ्ते की कमाई से पूरा नहीं किया जा सकता। हम लॉन्ग-टर्म गोल्स की बात कर रहे हैं जैसे ड्राइविंग लाइसेंस की फीस, फेयरवेल पार्टी के कपड़े, या अपनी पहली बाइक। इनके लिए 'सिंकिंग फंड्स' की जरूरत होती है।

Finn says:

"तो क्या 'सिंकिंग फंड' किसी गेम के 'बॉस बैटल' जैसा है? मैं बस तब तक पावर-अप्स जमा कर रहा हूँ जब तक कि मैं उसका मुकाबला करने के लिए तैयार न हो जाऊँ?"

सिंकिंग फंड (Sinking fund) बचत के उस हिस्से का एक फैंसी नाम है जहाँ आप भविष्य के किसी खास खर्च के लिए हर महीने थोड़ा-थोड़ा पैसा अलग रखते हैं। अगर ड्राइविंग लाइसेंस और क्लासेस में ₹12,000 का खर्च आना है और आप एक साल में इसे शुरू करना चाहते हैं, तो आपको हर महीने ₹1,000 अलग रखने होंगे। इसे छोटे हिस्सों में बांटने से बड़ी रकम भी मुमकिन लगने लगती है।

बजट बनाने का मतलब है अपने पैसों को यह बताना कि उन्हें कहाँ जाना है, बजाय इसके कि आप यह सोचें कि वे कहाँ चले गए।

याद रखें, बजट कोई पिंजरा नहीं है। यह एक नक्शा है। यह आपको दिखाता है कि आप कहाँ जा रहे हैं और यह सुनिश्चित करता है कि आपके पास वहाँ पहुँचने के लिए पर्याप्त ईंधन है। चाहे आप ₹500 कमा रहे हों या ₹5,000, जो आदतें आप अभी बनाएंगे, वही आपको भविष्य में पैसों के मामले में निडर बनाएंगी।

कल्पना कीजिए कि आपका 17वां जन्मदिन है। पिछले एक साल से हर हफ्ते सिर्फ ₹200 बचाकर, आपके पास पहले से ही ₹10,400 का फंड तैयार है। आप ड्राइविंग सीखने के लिए दूसरों से बहुत आगे हैं!

सोचने के लिए कुछ

अगर आपके पास इस महीने ₹1,000 एक्स्ट्रा हों, तो क्या आप उन्हें आज की किसी शानदार पार्टी पर खर्च करना चाहेंगे, या किसी ऐसे 'बड़े लक्ष्य' के लिए बचाएंगे जिसे पूरा होने में एक साल लग सकता है?

यहाँ कोई भी गलत जवाब नहीं है! बजट बनाना आपकी आज की खुशी और कल के सपनों के बीच तालमेल बिठाने के बारे में है।

के बारे में प्रश्न खर्च और बजट बनाना

मुझे अपनी पार्ट-टाइम जॉब की कमाई का कितना हिस्सा बचाना चाहिए?

अगर मेरे दोस्त मेरी हैसियत से ज्यादा खर्च करते हैं तो मुझे क्या करना चाहिए?

क्या मुझे बजटिंग ऐप का इस्तेमाल करना चाहिए या सिर्फ अपना बैंक बैलेंस चेक करना चाहिए?

आपका पैसा, आपके नियम

बजट बनाना अनुमति मांगने के बारे में नहीं है: यह खुद को उन चीजों पर खर्च करने की अनुमति देने के बारे में है जो वाकई आपके लिए मायने रखती हैं। अब जब आप अपनी कमाई को संभालना जानते हैं, तो अगला कदम क्यों न उठाएं और अपना पहला बजट बनाना सीखें?