वित्तीय साक्षरता आँकड़े 2026 - मुख्य तथ्य और रुझान

तेज़ी से बदल रहे आर्थिक माहौल में, पैसे की समझ होना अब केवल एक 'अच्छी बात' नहीं है - यह अगली पीढ़ी के लिए एक महत्वपूर्ण सुरक्षा कवच है। जहाँ 88% वयस्क हाई स्कूल में वित्तीय शिक्षा अनिवार्य करने का समर्थन करते हैं, वहीं 2026 के आँकड़े बताते हैं कि आधे से भी कम अमेरिकी वयस्क ब्याज, मुद्रास्फीति और जोखिम के बारे में बुनियादी सवालों के जवाब दे पाते हैं। माता-पिता और शिक्षकों के लिए, ये संख्याएँ कार्रवाई का आह्वान हैं: आज कमियों को पहचानना हमारे बच्चों के लिए एक आर्थिक रूप से सुरक्षित कल बनाने की दिशा में पहला कदम है।

मुख्य निष्कर्ष

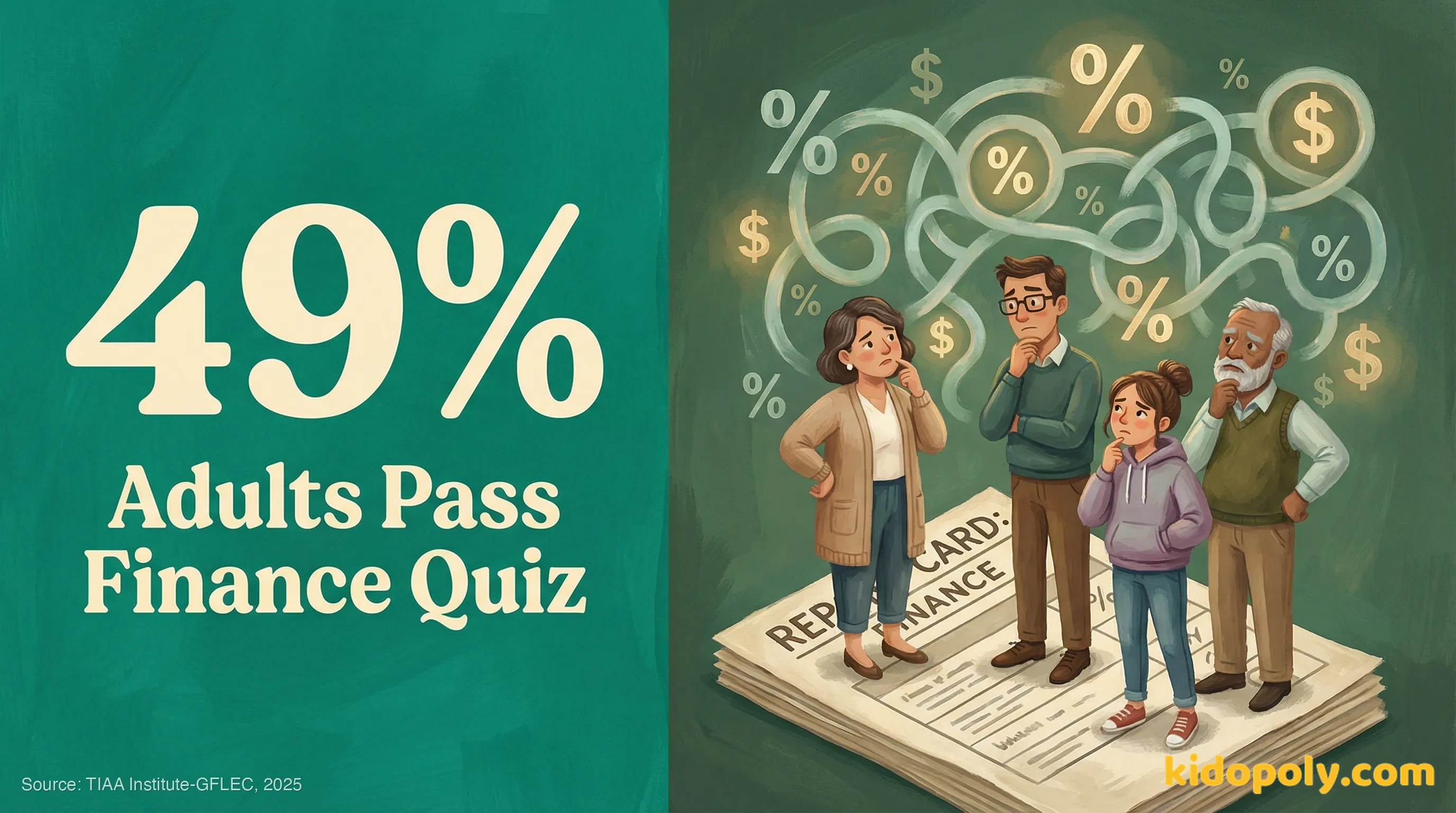

- वित्तीय साक्षरता स्थिर हो गई है: 2025 में केवल 49% अमेरिकी वयस्कों ने बुनियादी वित्तीय सवालों के सही जवाब दिए।

- जेन ज़ी सबसे अधिक संघर्ष कर रही है: युवा वयस्कों (18-29) ने वित्तीय साक्षरता परीक्षणों में केवल 38% अंक प्राप्त किए, जो किसी भी पीढ़ी में सबसे कम है।

- शिक्षा का विस्तार हो रहा है लेकिन असमान है: अब 29 राज्यों में वित्तीय शिक्षा अनिवार्य है, लेकिन केवल 31% किशोरों ने रिपोर्ट किया कि उनके स्कूल में वास्तव में पाठ्यक्रम तक पहुँच है।

- अज्ञानता की लागत अधिक है: वित्तीय ज्ञान की कमी के कारण 2025 में औसत अमेरिकी को अनुमानित $948 का नुकसान हुआ।

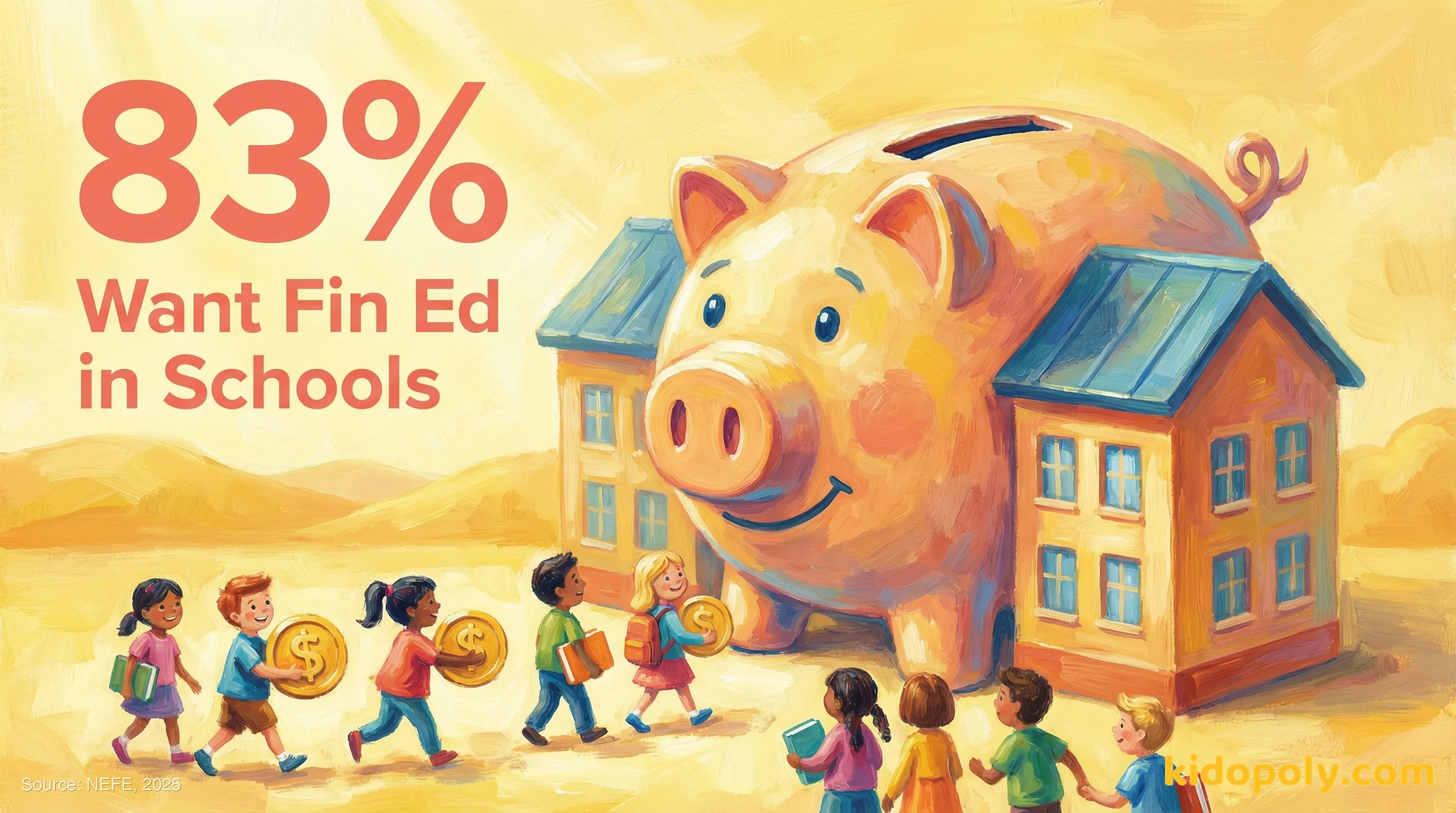

- सार्वजनिक समर्थन भारी है: 83% वयस्कों का मानना है कि उनके राज्य को हाई स्कूल स्नातक के लिए व्यक्तिगत वित्त पाठ्यक्रम अनिवार्य करना चाहिए।

बड़ी तस्वीर: 2026 में वित्तीय साक्षरता

अमेरिकी वयस्कों ने बुनियादी वित्तीय साक्षरता के सवालों के सही जवाब दिए

यह आंकड़ा लगातार नौ वर्षों से 50% के आसपास स्थिर बना हुआ है।

स्रोत: टीआईएए इंस्टीट्यूट-जीएफएलईसी पर्सनल फाइनेंस इंडेक्स (2025)

पीढ़ी के अनुसार वित्तीय साक्षरता स्कोर (2025)

| पीढ़ी | औसत स्कोर (% सही) |

|---|---|

| जेन ज़ी (उम्र 18-29) | 38% |

| मिलेनियल्स (उम्र 30-44) | 46% |

| जेन एक्स (उम्र 45-60) | 51% |

| बेबी बूमर्स (उम्र 61+) | 55% |

Source: टीआईएए इंस्टीट्यूट-जीएफएलईसी पर्सनल फाइनेंस इंडेक्स (2025)

अमेरिकी अपने पैसे संभालने के कौशल को 'सी' या उससे कम आंकते हैं

कम आत्मविश्वास अक्सर कम साक्षरता स्कोर से जुड़ा होता है।

स्कूलों में वित्तीय शिक्षा

हाई स्कूल के छात्रों के लिए एक अलग व्यक्तिगत वित्त पाठ्यक्रम की गारंटी देते हैं

अगस्त 2025 तक, इन राज्यों ने स्नातक के लिए एक समर्पित पाठ्यक्रम अनिवार्य करने के लिए कानून पारित किए हैं।

वित्तीय शिक्षा के लिए सार्वजनिक समर्थन (2025)

| राय | प्रतिशत |

|---|---|

| मानते हैं कि राज्य को एक पाठ्यक्रम अनिवार्य करना चाहिए | 83% |

| काश उन्हें एक पाठ्यक्रम लेने की आवश्यकता होती | 82% |

| कहते हैं कि उनके हाई स्कूल में पाठ्यक्रम की पेशकश नहीं की गई थी | 61% |

Source: नेशनल एंडोमेंट फॉर फाइनेंशियल एजुकेशन (एनईएफई) (2025)

राज्य कार्यान्वयन द्वारा गारंटीकृत वित्तीय शिक्षा तक पहुँच (शीर्ष 5)

वित्तीय निरक्षरता की लागत

वित्तीय ज्ञान की कमी के कारण 2025 में प्रति व्यक्ति अनुमानित औसत हानि

नुकसान उच्च ब्याज, शुल्क और धोखाधड़ी से होते हैं।

साक्षरता स्तर के अनुसार वित्तीय कठिनाइयाँ

| वित्तीय कठिनाई | कम बनाम उच्च साक्षरता वाले वयस्कों की तुलना में संभावना |

|---|---|

| कर्ज से बाधा | 2x अधिक संभावना |

| आर्थिक रूप से नाजुक ($2,000 नहीं ढूंढ पाना) | 3x अधिक संभावना |

| पैसे की समस्याओं से निपटने में 20+ घंटे/सप्ताह बिताना | 8x अधिक संभावना |

Source: वेल्थवेव: द फाइनेंशियल लिटरेसी इमरजेंसी ऑफ 2026 (2025)

क्या वित्तीय साक्षरता वास्तव में कर्ज कम करती है?

जनसांख्यिकीय अंतर और समानता

जनसांख्यिकी द्वारा वित्तीय साक्षरता स्कोर

स्रोत: वेल्थवेव: द फाइनेंशियल लिटरेसी इमरजेंसी ऑफ 2026 (2025)

महिलाएं वित्तीय साक्षरता परीक्षणों पर 25% से नीचे स्कोर करती हैं

इस सबसे निचले चतुर्थक में 7 में से 1 पुरुष की तुलना में।

वित्तीय साक्षरता में लिंग अंतर क्यों है?

छात्रों के दृष्टिकोण और डिजिटल रुझान

किशोर खुशी-खुशी वित्तीय साक्षरता पाठ्यक्रम में नामांकन करेंगे

हालांकि, केवल 31% रिपोर्ट करते हैं कि उनके स्कूल में ऐसे पाठ्यक्रम तक उनकी पहुँच है।

स्रोत: जूनियर अचीवमेंट यूएसए (2024)

किशोरों की वित्तीय रुचियाँ और चिंताएँ

| विषय | आँकड़ा |

|---|---|

| करियर/उद्यमिता पाठ्यक्रमों में रुचि रखते हैं | 60% |

| कॉलेज के भुगतान पर पाठ्यक्रम लेने की संभावना | 41% |

| जेन ज़ी क्रिप्टोकरेंसी को समझने में सक्षम है | 54% |

Source: जूनियर अचीवमेंट यूएसए (2024)

क्या बच्चे टिकटॉक से पैसे के बारे में सीख रहे हैं?

परिवारों के सामान्य प्रश्न

मुझे अपने बच्चे को पैसे के बारे में कब पढ़ाना शुरू करना चाहिए?

क्या मेरा राज्य वित्तीय शिक्षा अनिवार्य करता है?

मैं कैसे जान सकता हूँ कि मेरा किशोर वित्तीय रूप से साक्षर है?

परिवार और शिक्षक क्या कर सकते हैं

माता-पिता क्या कर सकते हैं

- बातचीत जल्दी शुरू करें। हाई स्कूल तक इंतज़ार न करें; अनुसंधान से पता चलता है कि खराब आदतें बनने से पहले 'स्वस्थ पैसे की मानसिकता' बनाने के लिए प्राथमिक विद्यालय में अवधारणाओं को पेश करना सहायक होता है।

- उनके डिजिटल आहार की जाँच करें। चूंकि लगभग 70% जेन ज़ी सोशल मीडिया से सीखते हैं, इसलिए उन वीडियो को देखें जो वे देखते हैं और चर्चा करें कि कौन सी सलाह विश्वसनीय है और कौन सी जोखिम भरी 'फिनफ्लुएंसर' बकवास है।

- अपने स्कूल की वकालत करें। चूंकि 83% वयस्क राज्य की आवश्यकताओं का समर्थन करते हैं, इसलिए यदि आपका जिला उन्हें पेश नहीं करता है तो स्कूल बोर्ड की बैठकों में स्टैंडअलोन व्यक्तिगत वित्त पाठ्यक्रम के लिए पूछने हेतु अपनी आवाज़ का उपयोग करें।

शिक्षक क्या कर सकते हैं

- सिर्फ जोड़ें नहीं, एकीकृत करें। भले ही अलग पाठ्यक्रम अनिवार्य न हो, गणित (ब्याज दरें) या सामाजिक अध्ययन (आर्थिक इतिहास) पाठों में वित्तीय उदाहरणों को शामिल करें।

- मुफ्त, उच्च गुणवत्ता वाले संसाधनों का उपयोग करें। सीएफपीबी और नेक्स्ट जेन पर्सनल फाइनेंस जैसे संगठन मुफ्त पाठ्यक्रम और 'पाठ प्लेलिस्ट' प्रदान करते हैं जिनका उपयोग सलाहकार अवधियों या संगोष्ठियों में किया जा सकता है।

- जोखिम और सुरक्षा पर ध्यान दें। आँकड़े बताते हैं कि जेन ज़ी 'जोखिम को समझने' में सबसे कम स्कोर करती है। घोटालों की पहचान करने, उच्च-ब्याज वाले ऋण को समझने और डिजिटल सुरक्षा पर पाठों को प्राथमिकता दें।

स्रोत (7)

- 1. टीआईएए इंस्टीट्यूट-जीएफएलईसी पर्सनल फाइनेंस इंडेक्स (2025) https://www.tiaa.org/public/about-tiaa/news-press/press-releases/2025/06-09

- 2. नेशनल एंडोमेंट फॉर फाइनेंशियल एजुकेशन (एनईएफई) (2025) https://www.nefe.org/news/2025/04/poll-majority-of-us-adults-want-financial-education-in-high-schools.aspx

- 3. इंटुइट फाइनेंशियल लिटरेसी रैंकिंग बाय स्टेट (2025) https://www.intuit.com/blog/global-stories/financial-literacy-ranking-by-state/

- 4. जूनियर अचीवमेंट यूएसए (2024) https://jausa.ja.org/news/blog/teens-want-financial-literacy-education-but-many-schools-don-t-offer-it

- 5. कैरी: हाउ फाइनेंशियली लिटरेट इज अमेरिका (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats

- 6. वेल्थवेव: द फाइनेंशियल लिटरेसी इमरजेंसी ऑफ 2026 (2025) https://wealthwave.com/allison/blog/the-financial-literacy-emergency-of-2026

- 7. वॉलेटहब फाइनेंशियल लिटरेसी सर्वे (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats