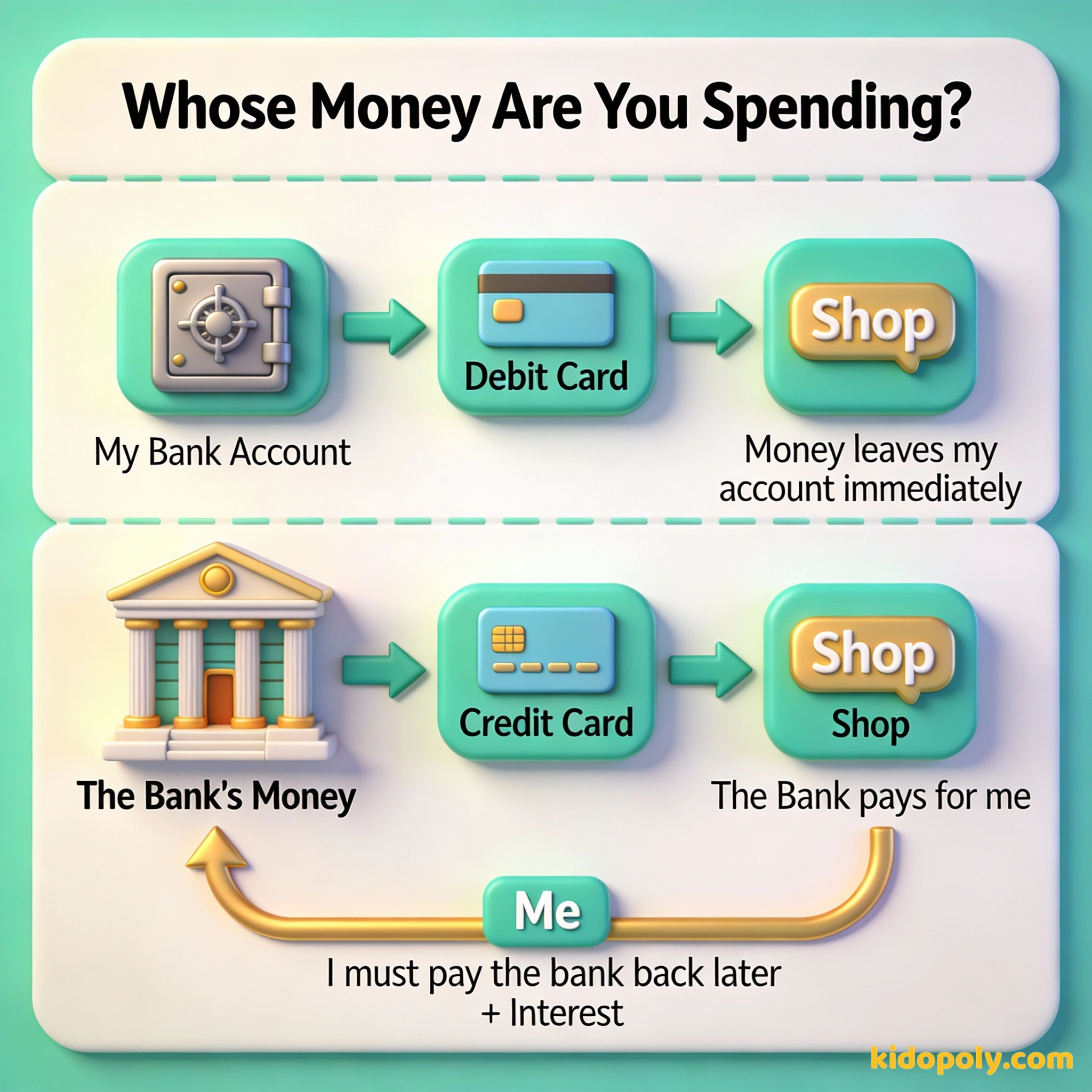

Imagina dos tarjetas que se ven casi idénticas. Puedes pasar ambas en la misma tienda y el cajero no notará la diferencia. Pero una gasta dinero que ya tienes, y la otra pide prestado dinero que tendrás que devolver después.

Saber cuál es cuál podría ser la lección sobre dinero más importante que aprendas en tu adolescencia. Entender la diferencia entre una tarjeta de débito y una tarjeta de crédito es como aprender las reglas de un juego muy importante antes de empezar a jugar.

Las tarjetas gemelas: Identificando la diferencia

Si miras en la billetera de un adulto, verás varias tarjetas de plástico. Todas tienen números de 16 dígitos, chips brillantes y el logo de una compañía como Visa o Mastercard. Para la máquina de la tienda, todas se ven exactamente igual.

Pero en el mundo del dinero, estas tarjetas son polos opuestos. Una es una tubería directa a tus propios ahorros, mientras que la otra es un pequeño préstamo portátil de un banco. Entender esta diferencia es el primer paso para convertirte en un maestro del dinero.

Imagina que estás en el cine. Pagas con tu tarjeta un cubo de palomitas. Si es una tarjeta de débito, el dinero sale de tu alcancía en el banco al instante. Si es una tarjeta de crédito, el banco paga tus palomitas y tú recibes una nota por correo un mes después pidiéndote que devuelvas ese dinero.

Tarjetas de Débito: Gastar lo que tienes

Una tarjeta de débito es una herramienta que te permite gastar dinero que ya es tuyo. Cuando obtienes una tarjeta de débito, esta se conecta directamente a tu cuenta corriente en un banco. Este es un lugar seguro donde guardas el dinero que ganas por tareas, trabajos o regalos.

Piensa en una tarjeta de débito como una pajita (o popote) digital. Cuando la pasas para comprar un sándwich, la tarjeta "succiona" el dinero de tu cuenta bancaria y lo envía a la tienda. Si tienes $20 en tu cuenta y el sándwich cuesta $8, ahora te quedan $12.

Finn says:

"¡Vaya! O sea que con una tarjeta de débito, si solo tengo cinco dólares en mi cuenta, ¿literalmente no puedo comprar un cómic de seis dólares? ¡Eso es muy útil para asegurarme de que no se me acabe el dinero!"

Si intentas comprar algo que cuesta más de lo que tienes en tu cuenta, la tarjeta normalmente será "rechazada". Es la forma en que el banco te dice: "¡Lo siento, tu pajita llegó al fondo del vaso!".

Si compras cosas que no necesitas, pronto tendrás que vender cosas que sí necesitas.

Tarjetas de Crédito: Gastar el dinero del banco

Una tarjeta de crédito funciona de forma distinta. Cuando usas una, no estás gastando tu propio dinero. En lugar de eso, el banco paga el artículo por ti. Básicamente le estás diciendo al banco: "Por favor, compra esto por mí ahora, y prometo devolverte el dinero más tarde".

Cada vez que usas la tarjeta, estás acumulando una deuda. Al final de cada mes, el banco te envía una factura (o estado de cuenta) con todo lo que compraste. Si devuelves el monto total de inmediato, todo estará bien.

¡La primera tarjeta de crédito no era de plástico! En 1950, un hombre llamado Frank McNamara olvidó su billetera en un restaurante. Se sintió tan avergonzado que creó la tarjeta 'Diners Club', que era de cartón y permitía a las personas pagar sus comidas más tarde.

Pero, ¿por qué un banco te daría dinero gratis? La verdad es que ellos esperan que no lo devuelvas todo de golpe. Si solo pagas una pequeña parte, llamada pago mínimo, el banco empieza a cobrarte intereses.

El peligro de la espiral de deudas

El interés es el "alquiler" que pagas por usar el dinero del banco. En las tarjetas de crédito, este alquiler suele ser muy caro. Si compras unas zapatillas geniales por $100 pero solo devuelves el monto mínimo cada mes, esos zapatos podrían terminar costándote $150 o más debido a los cargos extra por intereses.

El costo de esperar: 1. Compras una consola de videojuegos de $200 con tarjeta de crédito. 2. La tasa de interés es del 20%. 3. Si solo pagas el mínimo cada mes, podrías tardar 2 años en pagarla. 4. ¿Costo total? Unos $245. ¡Pagaste $45 extra solo por el privilegio de esperar!

Es por eso que a algunas personas les asustan las tarjetas de crédito. Si sigues gastando más de lo que puedes devolver, tu deuda crece y crece como una bola de nieve rodando por una colina. Esto se llama espiral de deudas, y puede tomar años detenerla.

Mira says:

"Es como en la biblioteca. Si entregas un libro tarde, pagas una pequeña multa. Pero con la tarjeta de crédito, la 'multa' es el interés, y se hace más grande cada día que no pagas."

Entonces, ¿por qué usar una tarjeta de crédito?

Si las tarjetas de crédito pueden ser peligrosas, te preguntarás por qué alguien las usa. ¿Por qué no quedarse solo con el débito? Resulta que, cuando se usan con cuidado, las tarjetas de crédito tienen algunos "superpoderes" que las de débito no tienen.

Primero, ofrecen mejor protección contra fraudes. Si alguien roba tu tarjeta de débito y compra una televisión, tu dinero en efectivo desaparece de tu cuenta de inmediato. Con una tarjeta de crédito, lo que robaron fue el dinero del banco, no el tuyo, y es mucho más fácil cancelar esos cargos.

Seguro porque no puedes gastar dinero que no tienes. Sin deudas, sin intereses y muy fácil de usar.

Ofrece recompensas como puntos para viajes o devolución de dinero. Te ayuda a construir una reputación (puntaje de crédito) y tiene mejor protección si te roban la tarjeta.

Segundo, las tarjetas de crédito te ayudan a construir un puntaje de crédito. Piensa en esto como una reputación digital. Si pides prestado dinero y siempre lo devuelves a tiempo, tu puntaje sube. Un puntaje alto les dice a los demás que eres confiable, lo que hará que sea más fácil comprar una casa o un auto cuando seas mayor.

Los acreedores tienen mejor memoria que los deudores.

¿Pueden los niños tener tarjetas de crédito?

En la mayoría de los lugares, debes tener 18 años para tener tu propia tarjeta de crédito. Esto se debe a que pedir dinero prestado es un contrato legal, y necesitas ser adulto para firmar uno. Sin embargo, algunos padres agregan a sus hijos como "usuarios autorizados" en sus cuentas para que empiecen a aprender.

La mayoría de los niños empiezan con una tarjeta de débito. Es una excelente tarjeta de práctica porque es imposible endeudarse. Solo puedes gastar lo que realmente has ganado, que es la mejor manera de aprender a manejar un presupuesto.

Finn says:

"Creo que me quedaré con mi tarjeta de débito por ahora. Me gusta saber que el dinero que gasto es realmente mío. ¡Me hace sentir que soy el jefe de mi dinero!"

La próxima vez que salgas con tus padres, pregúntales: '¿Estás usando una tarjeta de débito o de crédito hoy?'. Pregúntales por qué eligieron esa tarjeta específica para esa tienda. ¡Te sorprenderá su respuesta!

¿Cuál tarjeta gana?

No hay una tarjeta "mejor" que otra, solo la herramienta adecuada para el trabajo. Una tarjeta de débito es como una bicicleta: es segura, fácil de controlar y te lleva exactamente a donde tu propia energía (dinero) te permita. Una tarjeta de crédito es más como una moto potente: puede llevarte más lejos y más rápido, pero necesitas mucho más entrenamiento para mantenerte seguro.

Una tarjeta de crédito es una herramienta financiera, pero no es una amiga.

Aprender la diferencia ahora significa que cuando finalmente tengas ese plástico en tus manos, sabrás exactamente qué "superpoder" estás utilizando.

Algo para pensar

Si te dieran a elegir hoy, ¿preferirías tener una tarjeta que solo te deje gastar tu propio dinero o una que te permita pedir prestado al banco?

¡No hay una respuesta correcta o incorrecta! Piensa en cómo manejas tu dinero ahora. ¿Te gusta la seguridad de saber que ya es tuyo, o te gusta la idea de construir una reputación pidiendo prestado y devolviendo el dinero?

Preguntas sobre Banca

¿Qué es mejor para los niños: crédito o débito?

¿Tengo que pagar una tarifa por usar una tarjeta de crédito?

¿Qué pasa si pierdo mi tarjeta de débito?

¿Listo para pagar?

¡Ahora que conoces la diferencia entre 'Tu dinero' y el 'Dinero del banco', estás por delante de muchos adultos! Si quieres profundizar en cómo los bancos cuidan tu efectivo, mira nuestra guía sobre cómo funcionan las tarjetas de débito, o aprende más sobre cómo construir tu reputación financiera en nuestra sección sobre puntajes de crédito.