Tener tu primera cuenta bancaria es uno de esos momentos, como recibir las llaves de casa o tu primer móvil, en los que sientes que el mundo de los adultos acaba de abrirte una puerta.

Una cuenta bancaria para niños es mucho más que un lugar donde guardar el dinero de tu cumpleaños. Es una herramienta poderosa para aprender educación financiera y entender cómo manejar el dinero digital en un mundo donde el efectivo se usa cada vez menos.

Tener tu propia cuenta bancaria es un hito importante. Para los niños, representa una primera probada de libertad y responsabilidad. Para los padres, es un entorno seguro para enseñar lecciones sobre presupuesto y gratificación diferida (saber esperar para comprar algo mejor) antes de que las decisiones sean más arriesgadas.

Hice mi primera inversión a los once años. Hasta entonces, estaba desperdiciando mi vida.

Aunque la mayoría de nosotros crecimos con una hucha física, hoy en día el dinero es mayormente invisible. Una cuenta bancaria hace que ese dinero invisible vuelva a ser tangible a través de apps y paneles de control. Te permite ver cómo crece tu riqueza, incluso si no puedes tocar las monedas.

¿Qué tipos de cuentas pueden tener los niños?

No todas las cuentas bancarias funcionan igual. Dependiendo de tu edad y de lo que quieras hacer con tu dinero, probablemente elegirás entre estas tres opciones principales. Cada una sirve para un propósito diferente en tu camino financiero.

- Cuentas de ahorro para niños: Están diseñadas para guardar dinero a largo plazo. Suelen tener intereses más altos, pero pueden limitar cuántas veces puedes sacar dinero.

- Cuentas corrientes para jóvenes: Similares a las cuentas de los adultos, permiten gastar dinero con frecuencia y suelen venir con una tarjeta de débito.

- Cuentas con tarjeta prepago: Muchas se gestionan a través de una app. Los padres recargan dinero en la tarjeta y los niños solo pueden gastar lo que hay disponible.

Antiguamente, tenías que ir a un edificio de un banco físico y hablar con un cajero para ver cuánto dinero tenías. Hoy, más del 80% de los jóvenes consultan su dinero exclusivamente a través de aplicaciones móviles.

¿Qué edad hay que tener?

La edad para empezar depende del banco y del tipo de cuenta. La mayoría de los bancos tradicionales ofrecen cuentas de ahorro básicas desde el nacimiento, aunque los padres deben gestionarlas hasta que el niño es mayor. Para una cuenta corriente con tarjeta, lo habitual es tener entre 7 y 11 años.

Finn says:

"Si abro una cuenta a los 11 años, ¿significa que puedo comprar lo que quiera sin preguntar? ¿O mi madre seguirá recibiendo un aviso en su móvil cada vez que me compre un helado?"

Cuando cumples 11 años, muchos bancos te permiten abrir una cuenta joven que se parece mucho a la de un adulto. A los 16, la mayoría de los adolescentes ya pueden gestionar sus cuentas de forma casi totalmente independiente. Es como ir entregándote poco a poco las llaves del coche financiero.

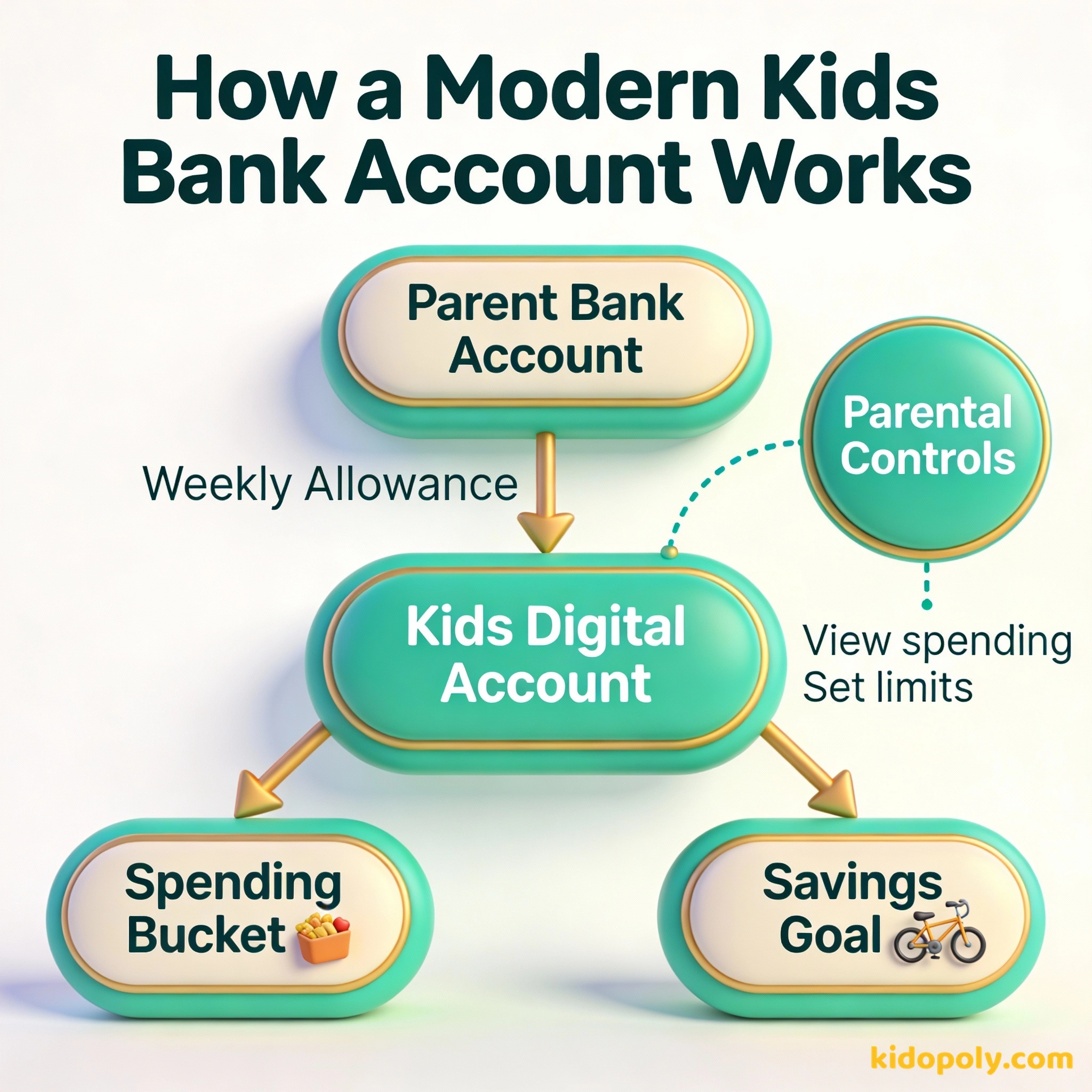

El papel de los padres: Cuentas conjuntas vs. de custodia

Hasta que cumples 18 años, normalmente la ley exige que un padre o tutor te ayude a gestionar la cuenta. Esto suele hacerse de dos maneras. En una cuenta conjunta, tanto el padre como el hijo tienen el mismo acceso al dinero y a los detalles de la cuenta.

En una cuenta de custodia (o tutelada), el padre es técnicamente el dueño de la cuenta en nombre del hijo. Ellos tienen la última palabra en las transacciones hasta que el hijo alcanza cierta edad. Esto sirve como una red de seguridad mientras aprendes las reglas sobre límites de gasto y seguridad.

Qué buscar en una cuenta

Al elegir tu primera cuenta, es tentador fijarse primero en el tipo de interés. Aunque ganar unos céntimos extra está bien, en realidad es la característica menos importante para una cuenta infantil. En esta etapa, la experiencia de usar la cuenta importa mucho más que cuánto crezca el saldo por sí solo.

Imagina que tienes 100 € en una cuenta con un 1% de interés, pero el banco te cobra una comisión de 2 € al mes. Interés ganado en un año: 1,00 € Comisiones pagadas en un año: 24,00 € Pérdida total: -23,00 € Por eso, encontrar una cuenta 'Sin Comisiones' suele ser más importante para los niños que buscar un interés alto.

Debes buscar una aplicación móvil de alta calidad que sea fácil de usar. Las mejores apps te permiten ver tu saldo al instante y recibir notificaciones cuando gastas dinero. Las funciones que te permiten marcar metas específicas, como ahorrar para un videojuego nuevo, son increíbles para crear buenos hábitos.

Una inversión en conocimiento paga el mejor interés.

La guía de evaluación

Para decidir qué cuenta es la adecuada para tu familia, usa esta sencilla lista. No te fijes solo en el nombre del banco: mira cómo será el día a día al usar la tarjeta. Quieres una cuenta que te facilite tomar buenas decisiones con tu dinero.

- Comisiones: ¿La cuenta cuesta dinero cada mes? Algunas cuentas basadas en apps tienen cuotas mensuales, mientras que los bancos tradicionales suelen ser gratuitos.

- Calidad de la App: ¿Es divertido usar la app? ¿Tiene funciones como el 'redondeo' para ahorrar calderilla automáticamente?

- Control parental: ¿Pueden los padres ver en qué se gasta el dinero? ¿Pueden bloquear la tarjeta al instante si se pierde?

- Acceso a cajeros: ¿Es fácil sacar dinero en efectivo si lo necesitas para una excursión escolar o una tienda del barrio?

Mira says:

"¡La app de mi banco me deja poner el dinero de mi cumple en una carpeta llamada 'Vacaciones de verano'! ¡Es mucho más difícil gastárselo cuando veo la foto de la playa que puse ahí!"

Los bancos de toda la vida ofrecen estabilidad, oficinas físicas a las que ir y casi siempre son gratis para niños. Sin embargo, sus apps a veces pueden ser un poco aburridas o lentas.

Los nuevos bancos digitales (neobancos) tienen funciones geniales como alertas de gasto al instante y seguimiento de tareas. Pero a veces cobran una suscripción mensual.

Por qué este hito emocional es importante

Ocurre un cambio psicológico cuando pasas el dinero de un bote de cristal al banco. Empieza a sentirse como algo 'real'. Cuando tienes tu propio usuario y tu propia tarjeta, es más probable que te lo pienses dos veces antes de gastar. Ya no es solo 'dinero de mis padres': es tu recurso.

Antes de abrir una cuenta, siéntate con tus padres y mirad las webs de dos bancos diferentes. Contad cuántos clics necesitáis para encontrar la sección de 'Niños'. ¡Si la web es confusa, probablemente la app también lo sea!

Este sentido de propiedad es la base de la confianza financiera. Los niños que gestionan sus propias cuentas pronto suelen sentirse más cómodos tomando decisiones financieras complejas cuando crecen. Entienden que el dinero es una herramienta limitada que requiere un plan.

Finn says:

"Un momento, si el interés es bajo, ¿por qué no guardo el dinero en una caja de zapatos? ¿De verdad la app vale la pena con todo el papeleo que hay que firmar?"

Nuestra riqueza neta no es lo mismo que nuestro valor personal.

Al final, la 'mejor' cuenta es la que tú y tus padres vayáis a usar juntos de verdad. Debería servir para iniciar conversaciones sobre qué comprar ahora y para qué ahorrar después. Una vez abierta la cuenta, comienza el verdadero aprendizaje.

Algo para pensar

Si hoy tuvieras tu propia cuenta bancaria, ¿qué sería lo primero para lo que crearías una 'Meta de Ahorro'?

No hay respuestas incorrectas. Tus metas de ahorro reflejan lo que más valoras ahora mismo, ya sea un juguete nuevo, un regalo para un amigo o simplemente la tranquilidad de tener unos ahorros.

Preguntas sobre Banca

¿Necesito a mis padres para abrir una cuenta bancaria?

¿Cuál es la diferencia entre una cuenta de ahorro y una cuenta corriente?

¿Son seguras las cuentas bancarias para niños?

Tu viaje financiero empieza aquí

Abrir una cuenta bancaria es solo el comienzo de tu historia con el dinero. Es una herramienta que te ayudará a convertir tu esfuerzo en las cosas que más deseas en la vida. ¿Listo para el siguiente paso? Echa un vistazo a nuestra guía sobre cómo abrir realmente tu primera cuenta.