¿Alguna vez te has preguntado si estás dando demasiada o muy poca paga en comparación con otros padres?

Entender la paga según la edad no se trata tanto de ajustarse al promedio nacional, sino de coincidir con los hitos del desarrollo de tu hijo. Al adaptar la cantidad a su capacidad para comprender la gratificación diferida y la responsabilidad financiera, conviertes una entrega semanal de dinero en una poderosa herramienta de enseñanza.

Un niño de 7 años que recibe 5 £ a la semana pero se lo gasta todo en dulces de una vez no es codicioso: literalmente, su cerebro aún no ha desarrollado las conexiones para la gratificación diferida. Saber qué es lo normal en cada edad cambia por completo la forma de abordar este ritual semanal.

Creo que el mayor error es que los padres a veces esperan a que sus hijos sean adolescentes para empezar a hablarles sobre cómo gestionar el dinero.

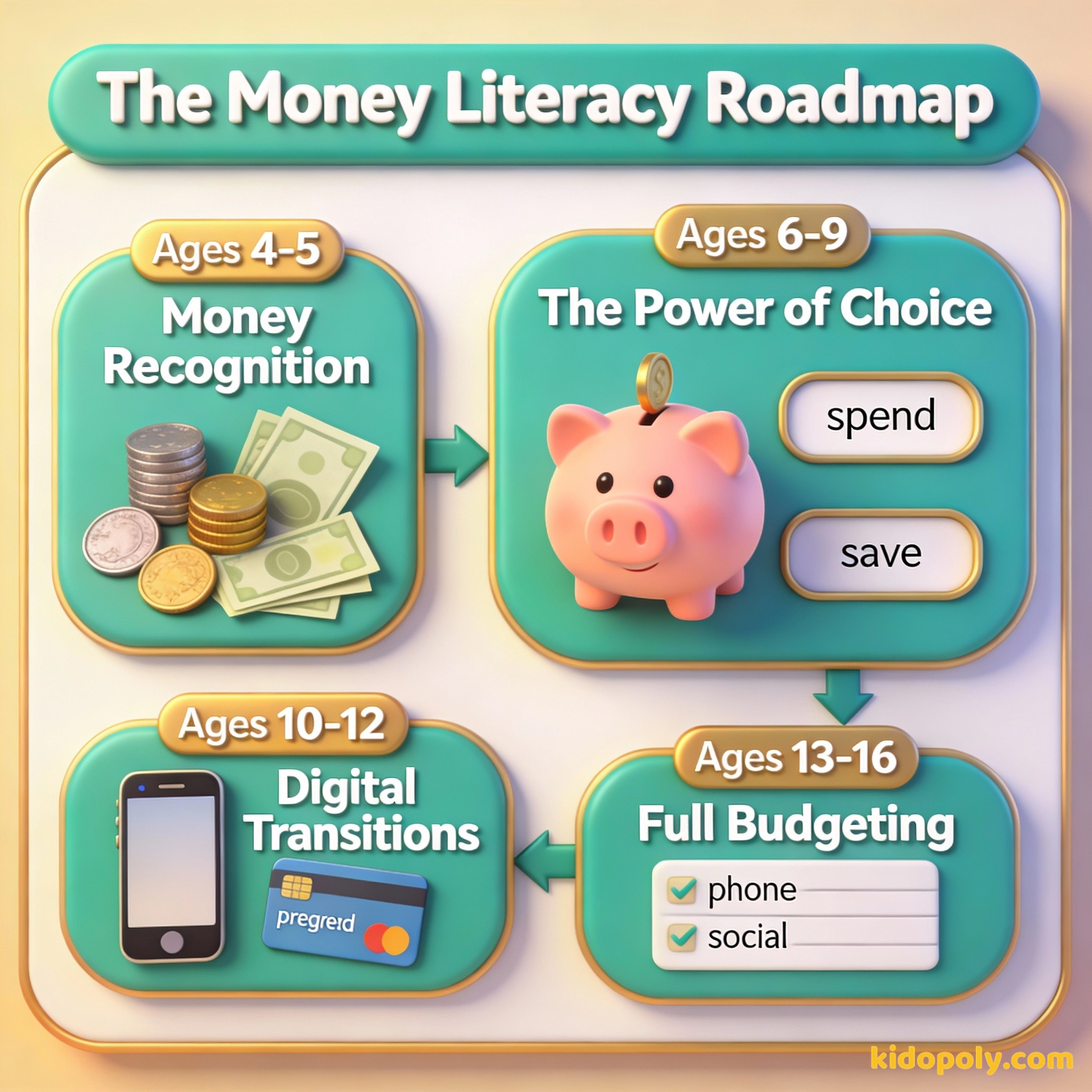

La base del preescolar: de 4 a 5 años

A esta edad, el dinero es principalmente un concepto físico. Los niños empiezan a entender que esos discos brillantes en tu cartera se intercambian por cosas que quieren en la tienda. Aunque todavía no saben calcular el cambio, pueden captar la idea de un intercambio.

La mayoría de los padres empiezan con una cantidad simbólica, a menudo entre 1 £ y 2 £ por semana. El objetivo no es que se compren su propia ropa, sino que practiquen el acto físico de manejar monedas y entiendan que una vez que el dinero se acaba, se acaba.

Imagina que estás en un mercado. Tienes cinco monedas de oro brillantes. Puedes comprar una manzana grande y jugosa hoy, o puedes esperar hasta mañana, cuando el agricultor traiga las fresas gigantes que tanto te gustan. Este es el primer paso para aprender que el dinero consiste en elegir.

- Habilidad clave: Identificar diferentes monedas y billetes.

- Responsabilidad: Guardar su dinero en un lugar seguro, como una hucha o alcancía.

- Consejo para padres: Usa frascos transparentes para que puedan ver cómo crece la montaña de monedas con el tiempo.

Finn says:

"Si solo recibo 2 £, pero el juguete que quiero cuesta 10 £, ¿significa que tengo que esperar cinco semanas enteras? ¡Eso parece una eternidad!"

El salto a la primaria: de 6 a 9 años

Esta es la etapa en la que el concepto de ahorro se vuelve real. Alrededor de los 7 años, los niños empiezan a entender que si no gastan su dinero hoy, podrán comprar algo más grande la semana que viene. Los datos de encuestas en el Reino Unido sugieren que el promedio para este grupo oscila entre 3 £ y 5 £ semanales.

En esta etapa, notarás que tu hijo tiene opiniones más claras sobre lo que quiere comprar. Es el momento perfecto para introducir el sistema de los "Tres Frascos": uno para gastar, uno para ahorrar y otro para dar. Esto les ayuda a visualizar la asignación de recursos sin usar términos complejos.

- Habilidad clave: Sumas y restas sencillas con dinero.

- Responsabilidad: Elegir una cosa pequeña para ahorrar durante un mes.

- Consejo para padres: Si se quedan sin dinero a mitad de semana, resiste el impulso de darles más. La "lección de la cartera vacía" es más efectiva ahora.

La "Regla del 10%" es una forma estupenda de empezar a presupuestar de forma sencilla. Si tu hijo recibe 5,00 £: - 0,50 £ van al frasco de 'Dar' - 1,50 £ van al frasco de 'Ahorrar' - 3,00 £ son para 'Gastar' hoy Esto les enseña que no todo el dinero es para gastarlo inmediatamente.

El cambio pre-adolescente: de 10 a 12 años

A medida que los niños se acercan a la secundaria, su mundo social se expande. Pueden empezar a ir al cine con amigos o a comprar meriendas después del colegio. A menudo, es aquí cuando los padres pasan del efectivo al dinero digital mediante tarjetas prepago o aplicaciones.

Enseña a tus hijos a ahorrar: es la lección más importante que puedes darles.

Los promedios en el Reino Unido para este grupo de edad suelen situarse entre 7 £ y 10 £ por semana. Sin embargo, esto suele incluir responsabilidades específicas. Ya no solo compran juguetes: podrían ser responsables de sus propias suscripciones a videojuegos o materiales para sus aficiones.

- Habilidad clave: Entender los saldos digitales y revisar los "extractos".

- Responsabilidad: Gestionar un saldo que dure una semana entera o incluso un mes.

- Consejo para padres: Analizad la diferencia entre un deseo (un nuevo aspecto para un videojuego) y una necesidad (saldo para el móvil).

Mira says:

"Me he dado cuenta de que cuando empecé a usar una tarjeta en vez de efectivo, era mucho más fácil olvidar cuánto había gastado. Tuve que empezar a mirar la aplicación todos los días."

Los años adolescentes: de 13 a 16 años

La paga para los adolescentes se parece más a una asignación mensual. A los 14 años, muchos adolescentes del Reino Unido reciben entre 15 £ y 30 £ al mes. Algunas familias deciden dar más, pero exigen que el adolescente pague su propia ropa, el transporte o la factura del móvil.

Según el Índice NatWest RoosterMoney, la paga media de un niño de 10 años en el Reino Unido es de aproximadamente 5,36 £ por semana, mientras que los de 14 años promedian unos 10,42 £. Sin embargo, estas cifras han ido subiendo constantemente para seguir el ritmo del coste de la vida.

Este cambio es crucial para enseñar a presupuestar. Cuando un adolescente tiene que elegir entre unas zapatillas nuevas o salir a por una pizza, está practicando las decisiones reales de los adultos. Es mucho más seguro que fallen gestionando un presupuesto de 20 £ ahora, que con un sueldo completo más adelante.

- Habilidad clave: Comparar precios y buscar la mejor relación calidad-precio.

- Responsabilidad: Cubrir al menos un gasto mensual constante.

- Consejo para padres: Trata la asignación como un "sueldo" pagado en una fecha fija para fomentar la planificación a largo plazo.

El reto de "esperar y ver": Si tu hijo adolescente quiere un artículo que no es esencial y cuesta más de 20 £, pídele que espere 48 horas antes de comprarlo. Si después de dos días todavía lo quiere, adelante. Te sorprenderá cuántos "imprescindibles" pierden su atractivo tras 48 horas.

Ajustes según tu familia y región

Aunque los promedios son útiles, no cuentan toda la historia. Las variaciones regionales pueden ser significativas, y los padres de las grandes ciudades a menudo dan más para compensar los mayores costes de transporte y actividades. Lo que más importa son los valores financieros de tu propia familia.

Si quieres ser rico, necesitas tener educación financiera.

Si no sabes por dónde empezar, puedes encontrar un desglose más detallado en nuestra guía [pocket-money-how-much]. Lo más importante es la constancia. Tanto si das 2 £ como 20 £, el hábito de gestionar un recurso limitado es el verdadero regalo que le estás haciendo a tu hijo.

Finn says:

"Entonces, cuando cumpla 16 años, ¿podré gestionar todo mi dinero para ropa y esas cosas? Suena a mucha presión, pero también mola bastante."

El efectivo es táctil y hace que la pérdida de dinero se sienta "real" al entregarla. Es excelente para los niños más pequeños que están aprendiendo matemáticas básicas.

Las aplicaciones digitales permiten el ahorro automático, el seguimiento fácil y una mejor seguridad para los niños mayores que salen de casa.

Cuando pases de un tramo de edad a otro, mantén una conversación. Explica por qué aumenta la cantidad y qué nueva responsabilidad conlleva. Esto mantiene el enfoque en el crecimiento personal en lugar de simplemente en "tener más cosas". Incluso podéis usar una [pocket-money-chart] para seguir estos hitos juntos.

Algo para pensar

¿Qué es lo que te gustaría haber sabido sobre el dinero cuando tenías la edad de tu hijo?

Aquí no hay respuestas correctas o incorrectas. Compartir tus propios "errores financieros" o lecciones con tu hijo puede ser más educativo que cualquier libro de texto. Les demuestra que la educación financiera es un viaje que dura toda la vida.

Preguntas sobre Ganancias y paga

¿A qué edad debería empezar a dar la paga?

¿Debería dar la paga semanal o mensualmente?

¿Qué pasa si no puedo permitirme la cantidad 'promedio' para la edad de mi hijo?

¿Listos para empezar el viaje?

Ahora que tienes un marco de referencia sobre cuánto dar, el siguiente paso es decidir cuándo es el momento adecuado para tu familia. Puedes explorar nuestra guía sobre [when-to-start-pocket-money] para ver si tu hijo muestra señales de estar listo para su primer "día de pago".