Imagina una tabla en la nevera donde tu hijo pueda colorear cada euro ahorrado para comprar ese set de Lego de 20 €.

Este simple acto enseña más sobre el dinero que cualquier charla. Una tabla de dinero de bolsillo es mucho más que un registro de tareas: es una herramienta visual de educación financiera que ayuda a tu hijo a dominar la gratificación diferida y la gestión del dinero desde pequeño.

Un papel en la nevera puede parecer anticuado en nuestro mundo digital. Sin embargo, para un niño cuyo cerebro aún está desarrollando la lógica concreta, ver un registro físico de su dinero es transformador. Convierte números abstractos en una recompensa tangible.

Estudios de neurobiología muestran que el cerebro de los niños responde con más fuerza a las recompensas físicas. El 'triunfo' de poner una pegatina en una tabla libera más dopamina que ver un número cambiar en una pantalla.

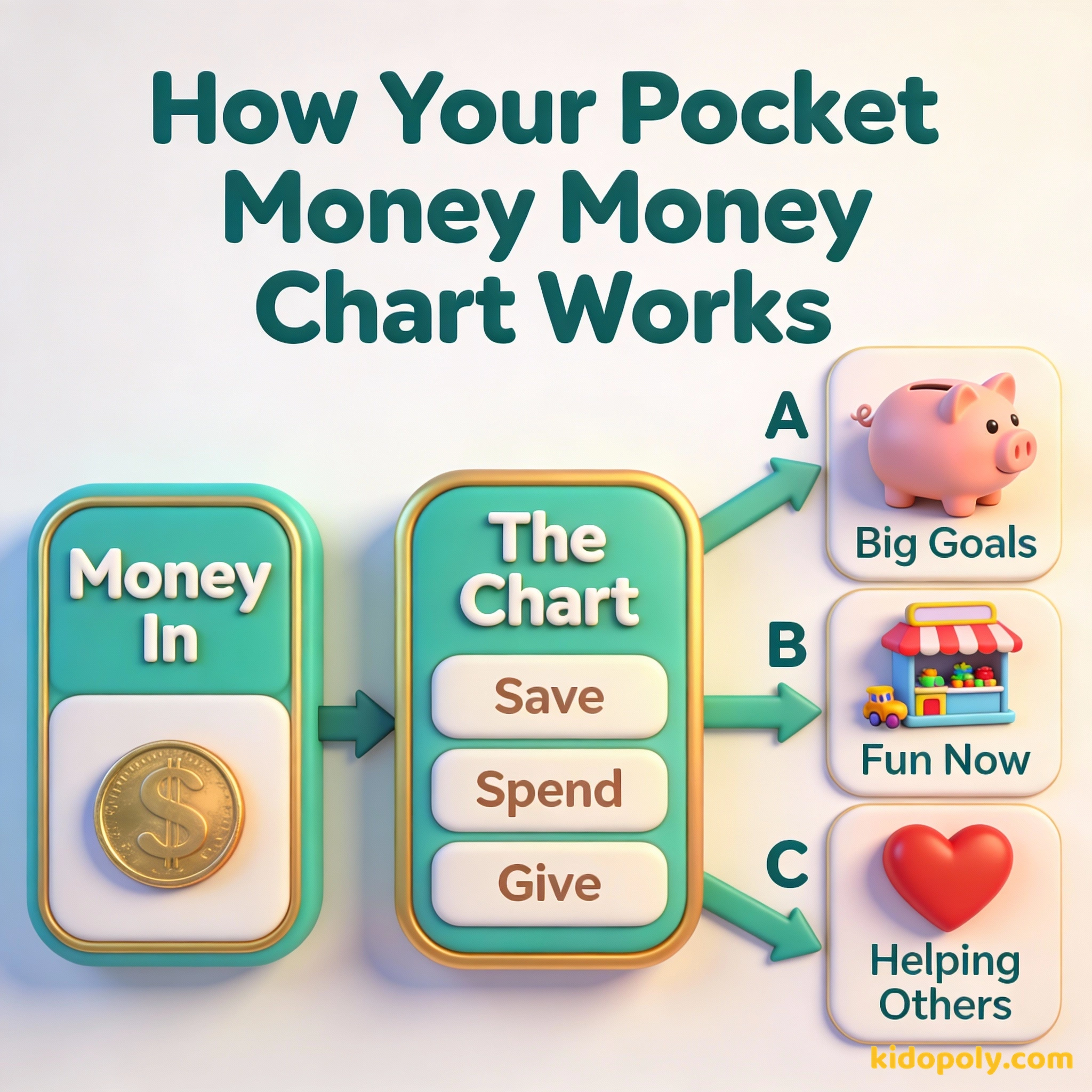

¿Por qué usar una tabla de dinero de bolsillo?

Rastrear el dinero ayuda a los niños a entender que es un recurso limitado. Cuando el dinero es solo un número que mencionas, parece una fuente inagotable. Cuando es una fila de pegatinas o una barra coloreada en una hoja de seguimiento de dinero, ven cómo crece y cómo disminuye.

Mira says:

"¡Nuestra tabla está justo al lado de la lista de la compra! Nos recuerda que el dinero es parte de nuestra vida familiar diaria, ¡no un tema secreto!"

Usar una tabla también evita el debate semanal de "¿Ya me pagaste?". Proporciona un registro claro y objetivo en el que tanto tú como tu hijo podéis confiar. Esta transparencia genera confianza financiera y reduce las tensiones en las conversaciones sobre dinero.

No ahorres lo que queda después de gastar, gasta lo que queda después de ahorrar.

Tipos de tablas para diferentes metas

No todas las familias gestionan la paga de la misma manera. Debes elegir un tipo de tabla que encaje con tus objetivos educativos actuales. Algunos padres prefieren lo sencillo, mientras que otros quieren imitar la banca del mundo real.

- Rastreador Simple: Una lista básica de fechas y cantidades para registrar cuándo se dio el dinero.

- Tabla de Metas de Ahorro: Una barra de progreso visual (como un termómetro) donde el niño colorea secciones a medida que se acerca a una compra específica.

- Libro de Gastos e Ingresos: Una hoja con dos columnas para "Entradas" y "Salidas" para enseñar contabilidad básica.

- Tabla Vinculada a Tareas: Una cuadrícula donde se marcan tareas específicas para calcular el total ganado al final de la semana.

Diseños de tablas según la edad

La capacidad de tu hijo para procesar información financiera cambia a medida que crece. Una tabla que funciona para un niño de cinco años probablemente aburrirá a uno de diez. Adaptar el diseño a su etapa de desarrollo es clave para mantener su interés.

De 4 a 6 años: El inicio visual

A esta edad, los niños necesitan tablas muy visuales y con poco texto. Usa una tabla de recompensas que utilice pegatinas o sellos. En lugar de escribir números, podrían dibujar la moneda que han recibido.

Para los más pequeños, utiliza el 'Sistema de los Tres Tarros' junto con tu tabla. Etiqueta tres tarros: Ahorrar, Gastar y Dar. Cada vez que ganen dinero, lo marcan en la tabla y luego meten físicamente las monedas en los tarros correspondientes.

De 7 a 9 años: Construyendo la lógica

A los siete años, los niños ya entienden las sumas y restas básicas. Puedes pasar a una tabla con columnas sencillas. Pueden empezar a seguir su saldo: cuánto tenían, cuánto gastaron y cuánto les queda.

Finn says:

"Si coloreo la tabla pero aún no tengo las monedas físicas, ¿significa eso que el papel es como un extracto del banco?"

A partir de 10 años: El pequeño contable

Los niños mayores están listos para más complejidad. Su seguimiento de dinero puede incluir categorías como 'Ahorrar', 'Gastar' y 'Dar'. Es el momento perfecto para introducir el concepto de presupuesto o incluso una hoja de cálculo digital si se les da bien la tecnología.

Una inversión en conocimiento paga el mejor interés.

Cómo usar una tabla como herramienta de aprendizaje

Una tabla es tan buena como la conversación que genera. En lugar de limitarte a marcar casillas, usa la tabla como un punto de encuentro semanal. Sentaos juntos cinco minutos el "día de pago" para revisar el progreso.

Imagina que tu hijo quiere un juguete que cuesta 10 €. En lugar de decir 'no', señala la tabla. Verá que tiene 6 €. Puede observar visualmente que le faltan 4 €. Esto cambia la conversación: ya no se trata de tu permiso, sino de su progreso.

- Revisad el 'porqué': Pregunta a tu hijo por qué decidió gastar o ahorrar ciertas cantidades esa semana.

- Celebrad los hitos: Si llegan a la mitad de su meta de ahorro, reconoce el esfuerzo que les ha costado llegar hasta allí.

- Corregid errores con amabilidad: Si la tabla muestra que se gastaron todo el dinero el primer día, hablad sobre cómo se sintieron cuando quisieron otra cosa el sexto día.

Ayuda a tu hijo a calcular su progreso. Si la meta son 20 € y tiene 5 €: 5 € / 20 € = 0,25 0,25 x 100 = 25% ¡Puede colorear exactamente un cuarto de su barra de progreso!

Seguimiento digital vs. en papel

Aunque nos encanta lo táctil de una tabla de ahorros imprimible, llega un momento para la transición. El papel es excelente para construir los modelos mentales iniciales del dinero. Sin embargo, a medida que tu hijo empiece a gastar en un mundo digital, su seguimiento también deberá evolucionar.

Mira says:

"Me gusta la tabla de papel porque veo mi progreso cada vez que voy a por un snack. ¡Eso evita que me gaste mi 'fondo para Lego' en chuches!"

¿Sabías que? Las investigaciones sugieren que las personas que escriben físicamente sus metas y las rastrean tienen muchas más probabilidades de alcanzarlas que quienes solo las mantienen en su cabeza.

Podrías empezar con una tabla de papel en la nevera y pasar a un documento digital compartido o una aplicación específica cuando entren en la adolescencia. Este camino refleja cómo gestionarán sus finanzas de adultos en el futuro.

Mira el dinero no como un trozo de papel, sino como una herramienta.

El paso a las aplicaciones

Cuando tu hijo gestione constantemente su tabla de papel sin necesidad de recordatorios, puede que esté listo para una mejora digital. Esto suele ocurrir entre los 10 y 12 años. En esta etapa, la tabla se convierte en un puente hacia temas más avanzados como los intereses y la seguridad online.

Las tablas de papel ofrecen un recordatorio visual constante en la nevera y son mejores para crear hábitos iniciales en niños pequeños.

Los rastreadores digitales son más cómodos para niños mayores que gastan dinero online y permiten cálculos automáticos e historial.

Algo para pensar

Si tu familia solo pudiera registrar una cosa en vuestra tabla, ¿sería cuánto ahorráis o cuánto dais?

No hay una respuesta correcta. Es una forma estupenda de hablar sobre lo que más valora vuestra familia: alcanzar metas personales o ayudar a la comunidad.

Preguntas sobre Ganancias y Paga Semanal

¿Qué debe incluir una tabla de dinero de bolsillo?

¿Cómo hago una tabla de recompensas para la paga?

¿Cuál es la mejor forma de rastrear tareas y ganancias visualmente?

Empieza tu primera tabla hoy mismo

Una tabla de dinero de bolsillo es una forma de bajo coste y alto impacto para iniciar la educación financiera de tu hijo. Ya sea que uses un simple papel o un libro de contabilidad detallado, la clave es la constancia. Para más ayuda sobre cómo fijar las cantidades adecuadas, explora nuestras guías sobre [cuánta-paga-dar] y [paga-por-edad].