La paga media en el Reino Unido es de unas 7 £ a la semana; pero si el mejor amigo de tu hijo recibe 15 £ y tu presupuesto dice 3 £, necesitas una respuesta mejor que simplemente 'la media'.

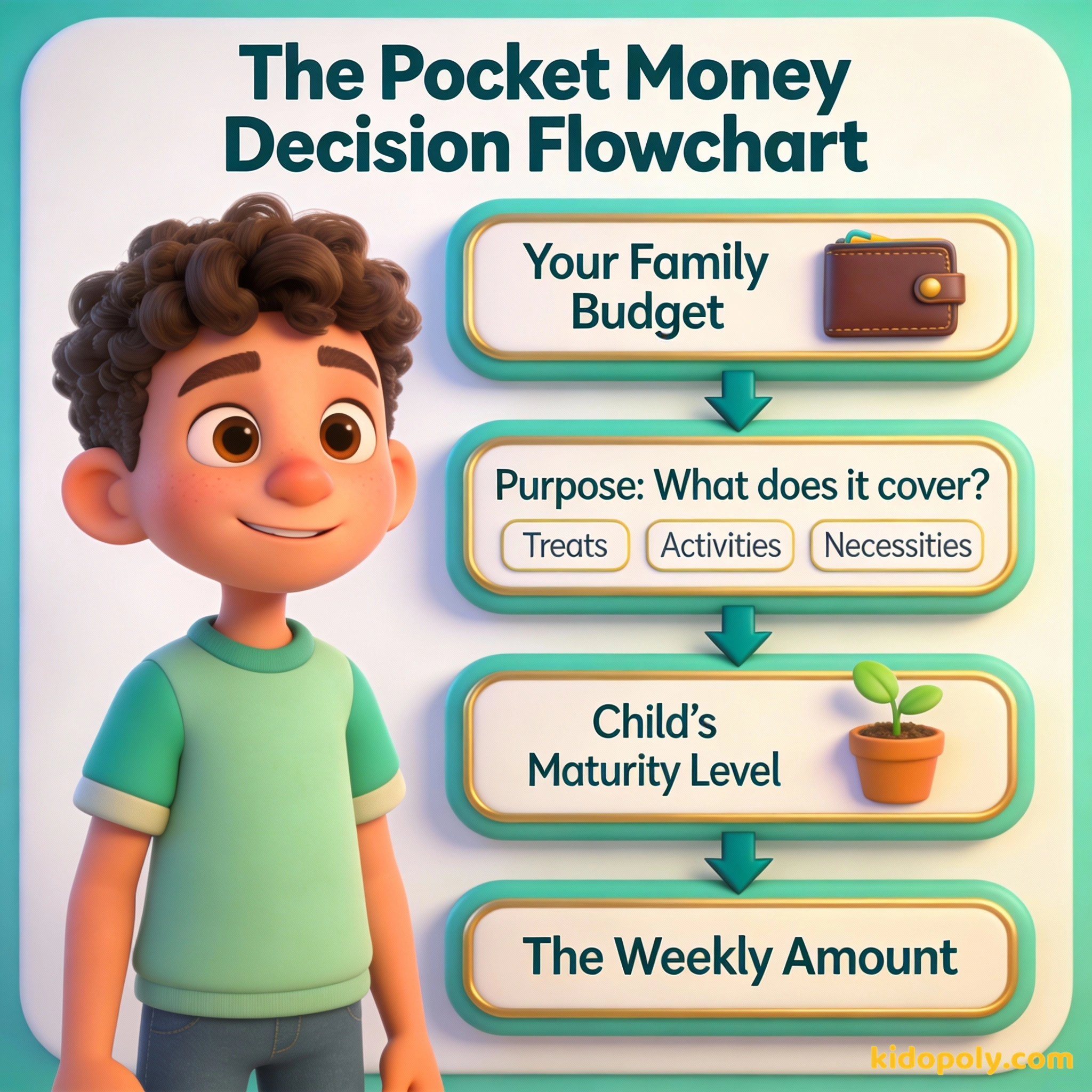

Decidir la cantidad de dinero de bolsillo es una de las primeras grandes decisiones financieras que tomarás como padre o madre. Esta guía ofrece un esquema de decisión basado en tu presupuesto familiar y los niveles de responsabilidad financiera de tu hijo.

La mayoría de los padres comienzan la conversación sobre el dinero de bolsillo preguntando qué hacen los demás. Es un instinto natural querer que tu hijo se sienta incluido y esté a la altura de sus amigos. Sin embargo, la cantidad "correcta" rara vez se encuentra en una encuesta nacional.

Imagina dos familias. La Familia A da 20 € a la semana, pero el niño debe pagar su propia comida del colegio y el abono de transporte. La Familia B da 5 € a la semana, pero todas sus necesidades están cubiertas. El niño de la Familia B tiene en realidad más "dinero para diversión", aunque su paga sea cuatro veces menor.

Aunque los promedios pueden servir como referencia útil, no tienen en cuenta las finanzas específicas de tu hogar. Tampoco reflejan qué esperas que se compre realmente con ese dinero. El objetivo es encontrar una cifra que rete a tu hijo a tomar decisiones sin causar estrés a la familia.

El dinero de bolsillo es como un entrenamiento para las tarjetas de crédito.

El panorama general: Promedios en el Reino Unido y EE. UU.

Para darte una base, los datos actuales de la Encuesta de Dinero de Bolsillo de Halifax sugieren que el niño promedio en el Reino Unido recibe aproximadamente 7,07 £ a la semana. En los Estados Unidos, los datos de aplicaciones como RoosterMoney suelen mostrar un promedio más alto, de unos 15,00 $ semanales, aunque esto varía mucho según el estado.

Finn says:

"Si la media son 7 £, pero mi amigo recibe 10 £, ¿significa eso que sus padres saben más de dinero o que simplemente son más generosos?"

Estas cifras suelen representar a niños de todas las edades, de 5 a 16 años. Los niños mayores suelen recibir bastante más que los pequeños porque su vida social y sus necesidades son más caras. Para ver un desglose más detallado de estas etapas, puedes explorar nuestra guía sobre dinero-de-bolsillo-por-edad.

Según la encuesta de Halifax de 2024, el 40% de los padres dice haber recortado el dinero de bolsillo debido al aumento del coste de la vida. No estás solo si necesitas que la cantidad sea modesta.

Esquema de trabajo: ¿Qué debe cubrir el dinero?

Antes de elegir una cifra, debes definir el alcance de la responsabilidad. Si el dinero es solo para "extras" como chuches o un juguete pequeño, la cantidad debería ser baja. Si esperas que paguen sus propias entradas de cine o materiales para sus aficiones, la cifra debe ser mayor.

La 'Prueba de las Chuches': Dale a tu hijo su cantidad semanal y llévalo a una tienda. Si puede comprar todo lo que quiera sin pensarlo, es probable que la cantidad sea demasiado alta para ser educativa. Si tiene que devolver algo al estante, habrás encontrado el punto ideal para enseñar a priorizar.

Considera estos tres niveles de responsabilidad:

- Nivel 1: El fondo para caprichos. El dinero cubre solo deseos no esenciales como meriendas o pequeñas compras digitales.

- Nivel 2: El presupuesto social. El dinero cubre caprichos y salidas sociales, como el billete del autobús o entradas.

- Nivel 3: El mini-salario. El dinero cubre deseos, vida social y algunas necesidades como ropa o recargas del móvil.

Mira says:

"¡Me di cuenta de que si le doy a mi hija más dinero pero hago que se pague sus propias revistas, en realidad gasta menos en total porque tiene más cuidado!"

El filtro del presupuesto familiar

Los educadores financieros suelen sugerir que el dinero de bolsillo se trate como una partida más en tu presupuesto familiar. Es un gasto de entrenamiento para el futuro de tu hijo. Nunca deberías sentirte presionado a dar más de lo que tu familia pueda permitirse cómodamente.

La Regla del 1%: 1. Coge los ingresos mensuales "sobrantes" de tu hogar (tras pagar alquiler/facturas). 2. Calcula el 1% de ese total. 3. Divide ese 1% por el número de hijos. Ejemplo: 500 € sobrantes x 0,01 = 5 € semanales en total. Esto garantiza que la paga sea sostenible para tu presupuesto.

Una regla de oro muy útil es ver el dinero de bolsillo como un pequeño porcentaje de tus ingresos disponibles. Si la cantidad total para todos los hijos supera el 1% o 2% de tu sueldo neto mensual, puede que sea el momento de reducirla. La constancia es mucho más importante para aprender que la cantidad real de euros, libras o dólares.

El objetivo es darles suficiente dinero para que hagan algo, pero no tanto como para que no tengan que hacer nada.

Tarifa fija frente a cantidades ganadas

Algunas familias prefieren una tarifa fija en la que el niño recibe la misma cantidad cada semana, independientemente de su comportamiento o tareas. Esto crea un entorno predecible para aprender a ahorrar. Otras familias prefieren un modelo variable donde se puede ganar dinero extra.

Una cantidad semanal fiable ayuda a los niños a practicar el ahorro a largo plazo y la elaboración de presupuestos sin miedo a que se lo quiten.

Vincular el dinero a tareas o al comportamiento enseña el valor del trabajo duro y el vínculo directo entre el esfuerzo y la recompensa.

Aunque cubrimos los detalles del pago por trabajo en nuestra sección de tareas-y-dinero, conviene decidir ahora si tu cantidad base es un "regalo" o un "salario". Muchos expertos sugieren un enfoque híbrido: una pequeña cantidad base para aprender, con oportunidades de ganar más a través de responsabilidades adicionales.

Cuándo y cómo aumentar la cantidad

Tu estrategia de dinero de bolsillo no debe ser estática. A medida que tu hijo crece, su alfabetización financiera aumenta, y también debería hacerlo su control sobre un presupuesto mayor. Muchos padres optan por revisar la cantidad anualmente, a menudo en el cumpleaños o al inicio del curso escolar.

Finn says:

"¿Es mejor recibir un poquito de dinero cada semana o un montón grande al principio del mes?"

Cuando aumentes la cantidad, intenta aumentar también la responsabilidad. Si das 5 € más al mes, quizás ahora se encarguen de comprar sus propias tarjetas de cumpleaños para sus amigos. Esto evita que el aumento parezca "dinero gratis" y mantiene el enfoque en la gestión del dinero.

La independencia financiera es la capacidad de vivir de los ingresos de tus propios recursos.

En última instancia, la cantidad que elijas debe reflejar tus valores familiares. Ya sea que uses una tabla-de-dinero-de-bolsillo para rastrearlo o una aplicación digital, lo importante debe ser la conversación. No solo les estás dando efectivo: les estás dando un lugar seguro donde cometer errores.

Algo para pensar

¿Qué cosa específica quieres que aprenda tu hijo al gestionar esta cantidad de dinero?

No hay una respuesta correcta. Algunos padres valoran la lección de la paciencia, mientras que otros quieren centrarse en las matemáticas de la suma y la resta. Tu respuesta te ayudará a decidir la cantidad.

Preguntas sobre Ganancias y Dinero de Bolsillo

¿Debería dar dinero de bolsillo si no puedo permitirme la media nacional?

¿Es mejor pagar semanal o mensualmente?

¿Qué pasa si mi hijo se gasta todo su dinero de bolsillo inmediatamente?

Tus próximos pasos

Ahora que tienes un esquema para la cantidad, el siguiente paso es decidir cómo rastrearlo. Podrías considerar usar una tabla-de-dinero-de-bolsillo para que el proceso sea visual, o investigar aplicaciones específicas mencionadas en nuestra guía de paga-para-niños. Recuerda, la cantidad es solo el punto de partida de la conversación.