Imagina que un amigo necesita 10 € para comprar materiales para un puesto de limonada. Te promete devolverte tus 10 € en un mes, más 2 € extra como agradecimiento. ¡Acabas de crear un bono!

En el mundo de la inversión, un bono es un tipo especial de pagaré. En lugar de prestarle a un amigo, le estás prestando tu dinero a empresas gigantes o incluso al gobierno. Ellos usan tu efectivo para crecer y, a cambio, prometen devolvértelo con intereses.

La mayoría de la gente piensa que invertir es comprar una parte de una empresa. Pero hay otra forma de hacer crecer tu dinero que se parece más a ser un banco. Cuando compras un bono, no estás comprando parte de un negocio: te estás convirtiendo en un prestamista.

Imagina que le prestas a tu hermana 20 € para comprar un nuevo videojuego. Escribes una nota que dice: 'Me debes 20 € el día de Navidad, y debes darme 1 chocolatina cada semana hasta entonces'. ¡Esa nota es un bono! Los 20 € son el valor nominal, el chocolate es el interés y la Navidad es la fecha de vencimiento.

Piénsalo así: los gobiernos y las grandes empresas a menudo necesitan enormes cantidades de dinero para hacer grandes cosas. Una ciudad puede querer construir una nueva piscina, o una empresa puede querer construir una fábrica. En lugar de pedirle a una sola persona mil millones de euros, le piden un poquito a millones de personas.

Finn says:

"¿Entonces, si compro un bono, soy básicamente el jefe del gobierno por un tiempo porque me deben dinero?"

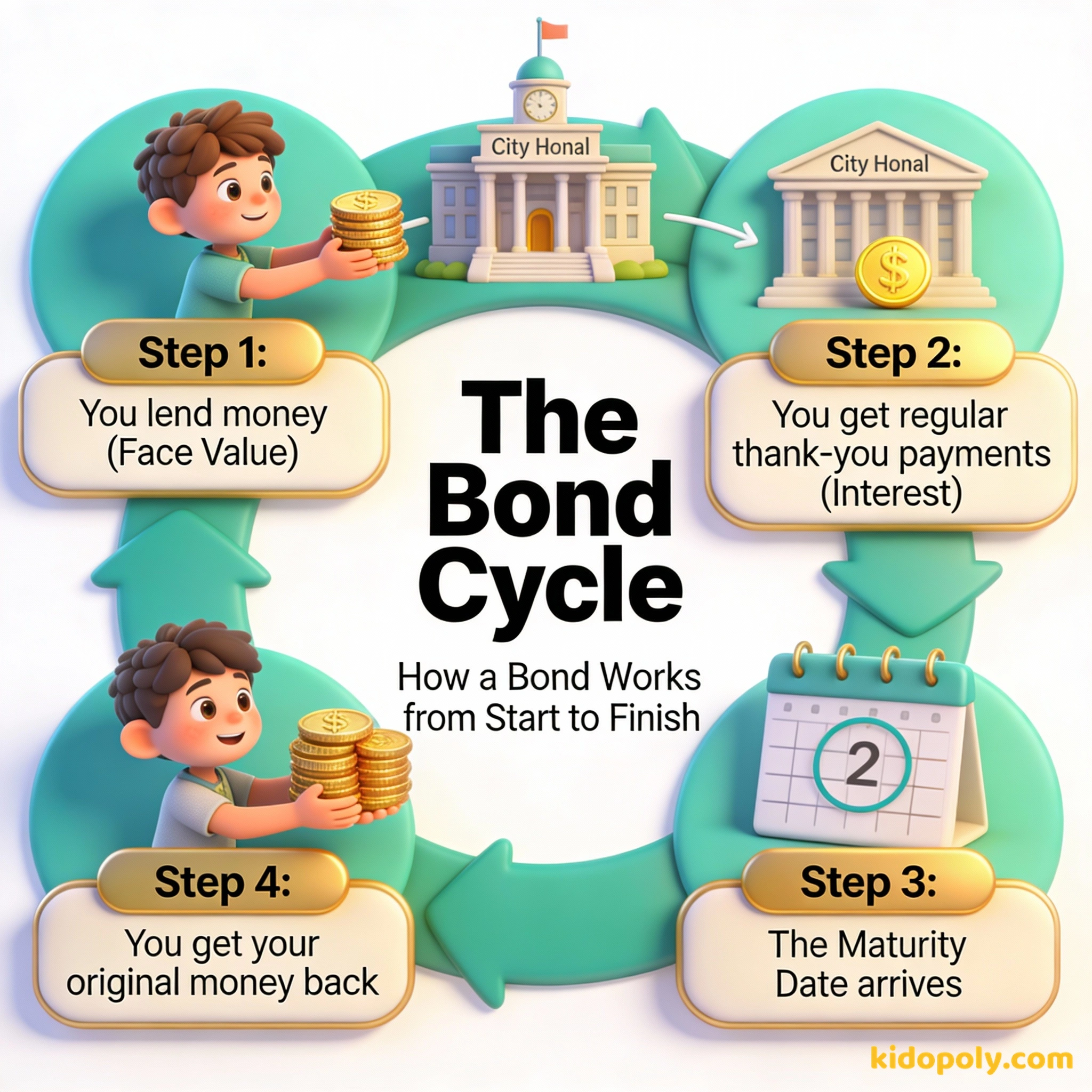

Las tres partes mágicas de un bono

Cada bono tiene un conjunto específico de reglas. A diferencia de una acción, donde el precio puede subir y bajar como una montaña rusa, un bono es un contrato legal. Tiene tres partes principales que te dicen exactamente qué esperar.

Primero está el Valor nominal. Esta es la cantidad de dinero que estás prestando ahora mismo. Si compras un bono por 100 €, el valor nominal es 100 €. Esta es la cantidad que el prestatario promete devolverte más adelante.

Veamos los números para un 'Agradecimiento Anual': - Compras un bono por: 100 € - La Tasa de cupón es: 4 % - Interés ganado por año: 4 € - Después de 5 años, tienes: 20 € en intereses - En la fecha de vencimiento, recuperas: tus 100 € originales - ¡Dinero total: 120 €!

Segundo está la Tasa de cupón. Este es un nombre elegante para el interés. Si un bono tiene una tasa de cupón del 5 %, el prestatario te pagará el 5 % de tu dinero cada año como agradecimiento. En un bono de 100 €, eso son 5 € cada año.

Finalmente, está la Fecha de vencimiento. Esta es la línea de meta oficial. Es la fecha exacta en el futuro en la que el prestatario debe devolverte tus 100 € originales. ¡Algunos bonos duran dos años, mientras que otros pueden durar treinta!

Invertir es simple, pero no fácil.

¿Quién pide prestado tu dinero?

No todos los bonos son iguales. Al igual que podrías confiar más en tu mejor amigo para que te devuelva el dinero que en un extraño, algunos bonos son más seguros que otros. Hay dos grupos principales que emiten bonos al público.

Los Bonos del Estado suelen considerarse los más seguros de todos. Cuando los compras, le estás prestando dinero al país. Lo usan para construir carreteras, pagar a los profesores y mantener el ejército. Debido a que los gobiernos pueden recaudar dinero a través de impuestos, casi siempre pagan sus deudas.

Durante la Segunda Guerra Mundial, el gobierno vendió 'Bonos de Guerra' a la gente común para pagar aviones y tanques. ¡Incluso los niños podían ayudar comprando 'sellos' por unos pocos céntimos hasta que tenían suficientes para canjearlos por un bono completo!

Los Bonos corporativos son préstamos a empresas como Apple, Disney o Nike. Estos son un poco más arriesgados que los bonos del gobierno porque las empresas a veces pueden quebrar. Para compensar ese riesgo, las empresas suelen ofrecer una tasa de cupón más alta para tentarte a prestarles.

Bonos vs. Acciones: Propietario vs. Prestamista

Una de las cosas más importantes que hay que entender en la inversión es la diferencia entre ser propietario y ser prestamista. Este es el núcleo del debate entre acciones y bonos.

Cuando compras una acción, eres propietario. Si la empresa se convierte en el próximo gran éxito, ¡podrías ganar una fortuna! Pero si la empresa fracasa, podrías perderlo todo. Es de alto riesgo y alta recompensa.

Mira says:

"Es como la diferencia entre ser el dueño del puesto de limonada o simplemente alquilarles los limones. ¡Uno es una apuesta, el otro es un trato!"

Cuando compras un bono, eres un prestamista. No eres dueño de ninguna parte de la empresa. No tienes voz en cómo se manejan las cosas. Sin embargo, eres el primero en la fila para recibir el pago. Incluso si una empresa tiene un mal año, todavía tiene el deber legal de pagar a sus bonistas.

Una inversión en conocimiento paga el mejor interés.

¿Por qué alguien elegiría un bono "aburrido"?

Si las acciones pueden hacerte rico, ¿por qué la gente se molesta con los bonos? Los inversores a menudo llaman a los bonos el compañero fiable de una cartera. Aunque no crezcan tan rápido como las acciones, son mucho más estables.

Los bonos proporcionan un flujo constante de ingresos. Si tienes muchos bonos, sabes exactamente cuánto dinero de intereses llega a tu cuenta bancaria cada año. Esto los hace perfectos para las personas que quieren proteger el dinero que ya tienen.

Alto riesgo, alto crecimiento potencial. Eres dueño de una parte del futuro de la empresa.

Bajo riesgo, pagos constantes. Eres un prestamista con una promesa legal de recibir el pago.

La mayoría de los inversores usan una mezcla de ambos. Mantienen algo de dinero en acciones para el crecimiento y algo en bonos por seguridad. De esta manera, si el mercado de valores tiene un mal día, los bonos actúan como una almohada gigante para suavizar la caída.

¿Pueden los niños comprar bonos realmente?

¡En muchos países, puedes empezar a ser un inversor en bonos incluso siendo niño! Aunque podrías necesitar a un adulto para que te ayude a abrir una cuenta, existen bonos especiales diseñados para ahorradores.

En el Reino Unido, los Premium Bonds son muy populares. En lugar de recibir un pago de intereses fijo, tu bono actúa como un billete en un sorteo mensual de premios. ¡Nunca pierdes tu dinero original, pero tienes la oportunidad de ganar premios en efectivo!

Mira says:

"Los bonos son como la tortuga lenta y constante de la carrera. Puede que no parezcan rápidos, pero casi siempre cruzan la línea de meta."

En los EE. UU., muchos niños reciben Bonos de Ahorro como regalo de sus abuelos. Son inversiones seguras respaldadas por el gobierno que crecen en valor con el tiempo. Son una excelente manera de ahorrar para grandes metas como la universidad o tu primer coche.

Poseer un bono se trata de tener la seguridad de saber exactamente cuándo te será devuelto tu dinero.

Pregunta a tus padres o abuelos si tienen algún bono de ahorro antiguo guardado en un cajón. ¡Algunos bonos antiguos estaban impresos en un papel precioso que parece dinero de juguete, y algunos podrían seguir ganando intereses hoy en día!

Una breve historia de los préstamos

Algo para pensar

Si tuvieras 100 € para invertir hoy, ¿te sentirías más cómodo siendo propietario (comprando acciones) o prestamista (comprando bonos)?

No hay una respuesta correcta o incorrecta. A algunas personas les encanta la emoción del crecimiento, mientras que otras prefieren la tranquilidad que ofrece una promesa estable. ¿Qué se parece más a ti?

Preguntas sobre Inversión

¿Qué pasa si una empresa no puede devolver un bono?

¿Puedo vender un bono antes de la fecha de vencimiento?

¿Los bonos siempre pagan el mismo interés?

¿Listo para construir tu fortuna?

Ahora que sabes cómo ser un prestamista, tienes un nuevo superpoder en tu maletín financiero. Los bonos son solo una pieza del rompecabezas. Para ver cómo encajan con otras inversiones, ¿por qué no echas un vistazo a nuestra guía sobre acciones vs. bonos o aprendes más sobre cómo el qué es el interés hace que tu dinero se multiplique?