Imagina que dos personas piden prestadas 10.000 libras cada una. La Persona A usa el dinero para formarse como fontanero y ahora gana 40.000 libras al año. La Persona B lo usa para comprar un jacuzzi de lujo que solo vale 3.000 libras dos años después.

Misma cantidad prestada, pero dos resultados completamente diferentes. Aprender la diferencia entre la deuda buena y la deuda mala es como tener un superpoder financiero. Te permite usar dinero prestado para construir una vida mejor en lugar de quedarte atrapado en una trampa de dinero.

Mucha gente piensa que toda deuda da miedo. La ven como un peso enorme que te acompaña para siempre. Aunque es cierto que pedir prestado es una gran responsabilidad, no todas las deudas son iguales.

En el Reino Unido, los préstamos estudiantiles funcionan de forma diferente a otras deudas. Solo empiezas a devolverlos cuando ganas más de una cantidad determinada. ¡Si nunca llegas a ganar tanto, es posible que nunca tengas que devolverlo todo!

En el mundo de las finanzas, la deuda es solo una herramienta. Como un martillo: puedes usarlo para construir una casa o puedes darte un golpe en el pulgar por accidente. Todo depende de cómo lo uses.

El superpoder: La deuda buena

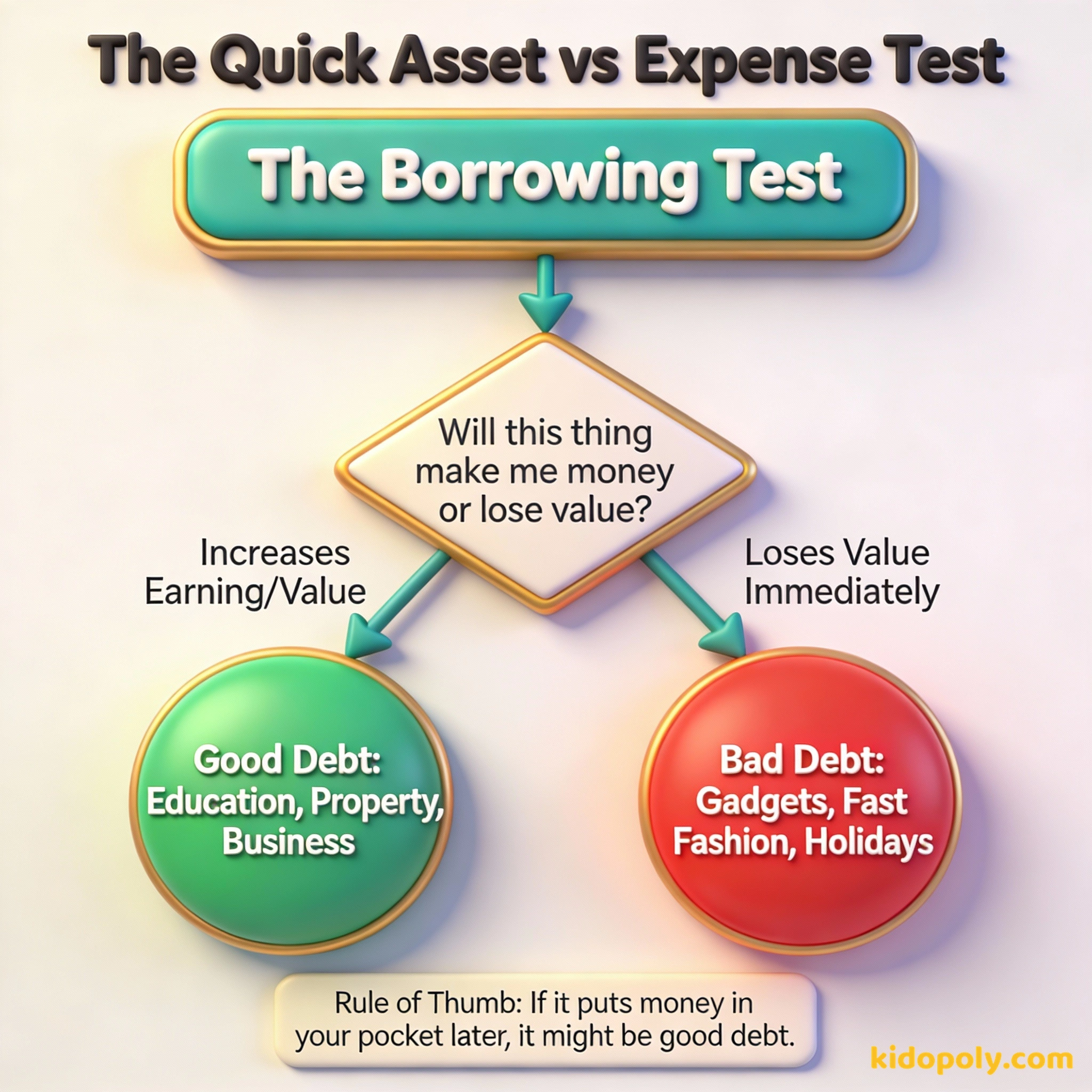

La deuda buena es dinero que pides prestado para comprar cosas que te harán más rico a largo plazo. Estas cosas se llaman activos. Un activo es algo que aumenta su valor con el tiempo o que te ayuda a ganar más dinero del que podías ganar antes.

La deuda buena es la deuda que pone dinero en tu bolsillo. La deuda mala es la deuda que saca dinero de tu bolsillo.

Piensa en un préstamo estudiantil. Pides dinero para ir a la universidad o a una escuela de formación profesional. Esto es una inversión en tu cerebro. Gracias a esas nuevas habilidades, podrás conseguir un trabajo mejor pagado durante los próximos 40 años.

Otro ejemplo es una hipoteca. Este es un préstamo especial que se usa para comprar una casa. Las casas suelen aumentar de valor con el tiempo. En lugar de pagar un alquiler a un casero, poco a poco vas siendo dueño de una propiedad que podría valer mucho más en el futuro.

Finn says:

"Entonces, si pido dinero prestado para comprar un cortacésped para mi negocio de jardinería de verano, ¿eso es deuda buena? ¡Me ayuda a ganar más de lo que cuesta la máquina!"

- Educación: Aumenta tu capacidad de ganar dinero.

- Préstamos para negocios: Te ayudan a crear una empresa que genere beneficios.

- Bienes raíces: Comprar una propiedad que crece en valor.

El drenaje de dinero: La deuda mala

La deuda mala es lo contrario. Es dinero que pides prestado para comprar cosas que pierden valor en el segundo en que salen de la tienda. A menudo se les llama consumibles o gastos.

Imagina que compras una videoconsola de 500 £ con una tarjeta de crédito pero solo pagas el mínimo cada mes. Con los intereses, esa consola podría acabar costándote 800 £ para cuando termines de pagarla. ¡Podrías haber comprado dos consolas por ese precio si hubieras ahorrado!

Si usas una tarjeta de crédito para comprar la última videoconsola o unas zapatillas de marca, estás usando deuda mala. Para cuando termines de devolver el préstamo, la consola será vieja y las zapatillas estarán gastadas. Habrás pagado intereses por algo que ahora no vale casi nada.

La deuda mala suele tener tasas de interés altas. Esto significa que el banco te cobra mucho dinero extra por el privilegio de prestarte. Es como pagar un "impuesto a la impaciencia" porque no quisiste ahorrar y esperar.

Mira says:

"La deuda mala es como comerse el postre antes de la cena. Se siente genial durante cinco minutos, pero luego sigues teniendo hambre y tienes que lidiar con las consecuencias después."

La prueba del Activo vs. Gasto

¿Cómo puedes distinguirlas? Usa la prueba del Activo vs. Gasto. Antes de pedir prestado, pregúntate: "¿Esto me hará más rico o más pobre con el tiempo?".

La próxima vez que estés en las tiendas, elige tres artículos. Para cada uno, pregunta: Si pidiera dinero prestado para comprar esto, ¿me ayudaría a ganar más dinero después? Si la respuesta es no, ¡es un candidato para 'Deuda Mala'!

Si la respuesta es "más rico", podría ser deuda buena. Si la respuesta es "más pobre", definitivamente es deuda mala. La mayoría de las cosas que queremos ahora mismo, como la comida rápida o las entradas de cine, fallan esta prueba de inmediato.

La deuda es una tontería, el efectivo es el rey.

El peligroso punto medio

A veces, la deuda vive en una zona gris. Por ejemplo, los préstamos para coches. Puede que necesites un coche para ir a trabajar y ganar dinero. Eso suena a deuda buena. Sin embargo, los coches pierden valor muy rápido.

EL CLAVADO DE LA DEPRECIACIÓN: Precio del coche nuevo: 20.000 £ Valor después de 1 minuto: 18.000 £ (¡Ay!) Valor después de 3 años: 12.000 £ Si pediste prestadas 20.000 £ para comprarlo, ¡todavía le debes al banco casi el total, pero tu coche vale 8.000 £ menos!

Otra área complicada son los servicios de "Compra ahora, paga después" (BNPL). Hacen que parezca que no estás realmente en deuda porque los pagos son pequeños. Pero si los usas para ropa o meriendas, estás entrenando a tu cerebro para gastar dinero que aún no tienes.

Señales de alerta: Cuando la deuda se vuelve peligrosa

El tipo de deuda más peligroso es el préstamo de día de pago (o préstamos rápidos). Son préstamos a corto plazo con tasas de interés gigantescas, a veces de más del 1.000 por ciento. Se dirigen a personas que tienen dificultades y pueden llevar a un ciclo de deuda del que es casi imposible escapar.

Finn says:

"Espera, ¿1.000 por ciento de interés? ¿Eso significa que si pido prestadas 100 £, podría terminar debiendo mucho más que eso solo en comisiones? ¡Eso parece una trampa!"

El interés alto siempre es una señal de advertencia. Si un préstamo tiene una tasa de interés del 20 por ciento o más, es casi seguro que se trata de deuda mala. Siempre debes revisar la Tasa Anual Equivalente (TAE o APR) antes de firmar nada.

Si compras cosas que no necesitas, pronto tendrás que vender cosas que sí necesitas.

Un préstamo para una carrera de medicina que te lleva a una profesión bien pagada como médico.

Un préstamo con tarjeta de crédito de alto interés para unas vacaciones en un parque temático.

Entender estas reglas ahora te da una gran ventaja. La mayoría de los adultos aprenden esto por las malas después de haber cometido errores. Al saber identificar la diferencia, puedes asegurarte de que tu "yo del futuro" sea próspero en lugar de estar preocupado.

Algo para pensar

Si alguien te ofreciera 1.000 £ hoy como préstamo, ¿en qué cosa podrías gastarlas que te hiciera 'más rico' dentro de cinco años?

Aquí no hay respuestas incorrectas. Piensa en habilidades que quieras aprender, herramientas para un pasatiempo que pueda convertirse en un trabajo, o incluso una pequeña idea de negocio. Tus valores determinan por qué vale la pena pedir prestado.

Preguntas sobre Dinero y sociedad

¿Es mejor no tener nunca ninguna deuda?

¿Puede la deuda buena convertirse en deuda mala?

¿Por qué los bancos quieren que tenga deudas malas?

Ahora eres un Detective de Deudas

Ahora que sabes cómo notar la diferencia, puedes mirar el mundo de los préstamos con ojos críticos. La deuda no es un monstruo al que temer, es una herramienta que hay que dominar. ¿Quieres aprender más sobre cómo usar tu dinero sabiamente? Echa un vistazo a nuestra página sobre qué es el crédito para ver cómo tus hábitos de préstamo construyen tu reputación financiera.