Casi todos los adultos que conoces tienen alguna deuda ahora mismo. Es probable que tus padres tengan una hipoteca para pagar tu casa. Tus empresas tecnológicas favoritas piden prestados miles de millones cada año, y tu país debe billones.

¿Es que nadie sabe administrar su dinero? Para nada. En el mundo de la economía, la deuda es en realidad una de las herramientas financieras más comunes y poderosas que existen. Es el acto en el que un prestatario toma dinero de un prestamista con la promesa de devolverlo más adelante.

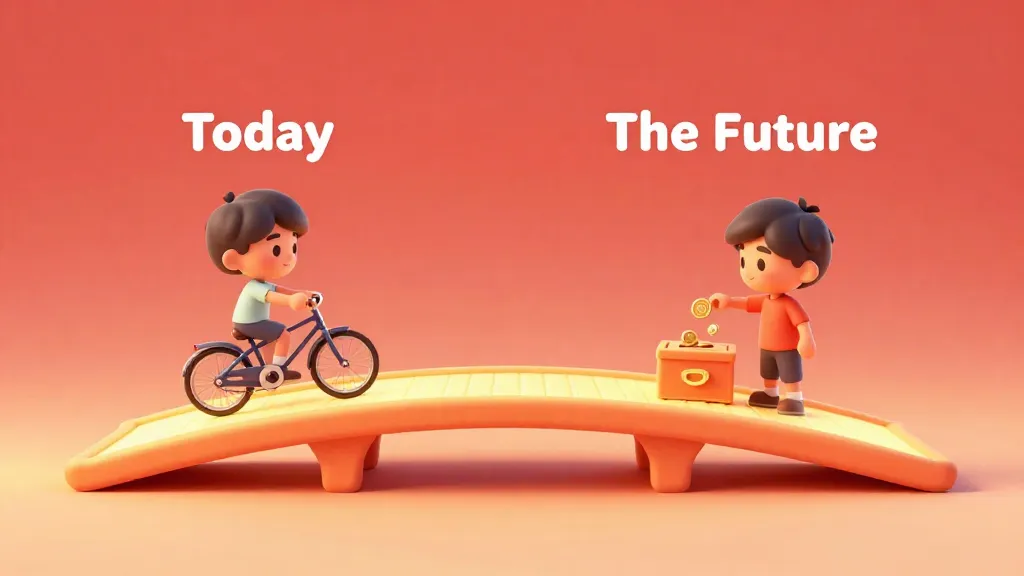

Mucha gente piensa en la deuda como una palabra aterradora que significa que te has quedado sin dinero. Pero ese no suele ser el caso. La deuda es, simplemente, una forma de mover el dinero a través del tiempo.

Imagina que quieres un telescopio de alta tecnología que cuesta $100. Solo tienes $10. Podrías esperar diez meses para ahorrar el resto, o podrías pedir prestados los $90 hoy mismo. Si los pides prestados, podrás ver las estrellas esta misma noche, pero tendrás que devolver el dinero con lo que ganes en el futuro.

Imagina que estás construyendo un castillo de LEGO gigante. Tienes 100 piezas hoy, pero necesitas 500. Puedes esperar cinco semanas para tener suficientes piezas, o puedes pedírselas 'prestadas' al cajón de tu amigo hoy. Tienes el castillo ahora, pero tendrás que darle a tu amigo tus piezas nuevas más adelante.

Cuando pides dinero prestado, básicamente estás haciendo un trato con tu "yo" del futuro. Estás diciendo: "Quiero usar este dinero ahora, así que me parece bien tener menos dinero después, cuando tenga que devolverlo".

Las dos personas en cada deuda

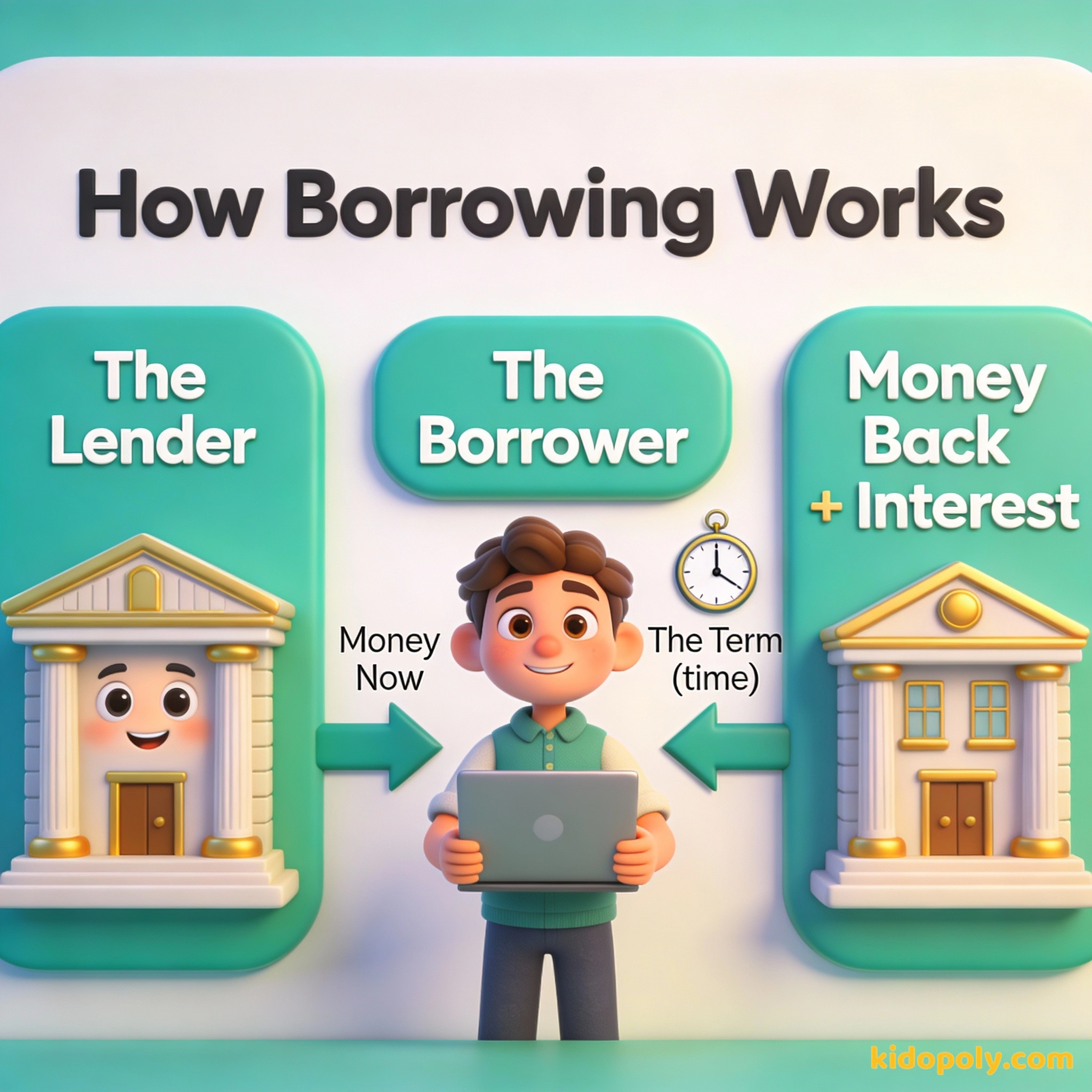

Cada vez que hay una deuda, hay dos lados en la historia. Primero, está el prestatario, que es la persona o empresa que necesita el dinero ahora mismo. Segundo, está el prestamista, que es la persona, banco o gobierno que entrega el dinero.

La deuda es como cualquier otra arma. Puede usarse para el bien o para el mal.

Los prestamistas no regalan el dinero porque sí. Corren el riesgo de que tal vez no les devuelvas el dinero. Para que les valga la pena, cobran una tarifa por el servicio de dejarte usar su efectivo. Este es el núcleo de cómo funciona todo el sistema.

¿Por qué la gente pide prestado en lugar de ahorrar?

Si pedir prestado cuesta un extra, te preguntarás por qué alguien querría hacerlo. ¿Por qué no esperar hasta tener el efectivo? La respuesta suele tener que ver con el tiempo y las oportunidades.

- Compras grandes: Algunas cosas, como una casa (una hipoteca) o la carrera universitaria, cuestan tanto que podrías tardar 20 o 30 años en ahorrar el monto total. La deuda permite que las personas vivan en la casa o consigan su título mientras aún son jóvenes.

- Crecimiento empresarial: Una empresa puede pedir dinero prestado para construir una nueva fábrica. Si esa fábrica genera más dinero de lo que cuesta la deuda, la empresa se vuelve más rica gracias al préstamo.

- Emergencias: A veces ocurren cosas que no planeamos, como que se rompa el coche. La deuda funciona como una red de seguridad cuando necesitas dinero más rápido de lo que puedes ganarlo.

Finn says:

"Entonces, si le pido prestados $20 a mi 'yo' del futuro para comprar un juego hoy, ¿significa que el Finn del Futuro se molestará porque no podrá comprarse una pizza después?"

El coste de pedir prestado: El interés

Cuando pides dinero prestado, casi siempre tienes que devolver más de lo que recibiste. La cantidad original que pediste se llama capital. El dinero extra que devuelves se llama interés.

Piensa en el interés como el "alquiler" del dinero. Igual que pagas un alquiler por vivir en la casa de otra persona, pagas intereses por "vivir" con los dólares de otra persona durante un tiempo. Cuanto más tiempo te quedes con el dinero, más intereses sueles tener que pagar.

PEDIR PRESTADOS $1.000 POR UN AÑO: - Capital: $1.000 - Tasa de interés: 5% - Monto del interés: $50 - Total a devolver: $1.050 - Pago mensual: $87,50

Este coste extra es la razón por la que la gente debe tener cuidado. Si pides demasiado prestado, los pagos de intereses pueden llegar a ser tan grandes que no te quede suficiente dinero para tu vida normal. A esto se refiere la gente cuando dice que tiene "problemas de deudas".

Números reales: El ejemplo de los $1.000

Veamos cómo funciona esto con números de verdad. Imagina que pides prestados $1.000 para empezar un pequeño negocio de zapatillas personalizadas. El banco acepta que se los devuelvas en un año con un interés del 5%.

- Recibes $1.000 (el capital) hoy.

- Durante los siguientes 12 meses, haces pequeños pagos mensuales.

- Al final del año, habrás devuelto $1.050.

Esos $50 extra fueron el precio de poder empezar tu negocio hoy en lugar de esperar un año. Si tu negocio de zapatillas obtuvo $200 de beneficio porque tenías esos $1.000 para comprar materiales, entonces la deuda fue una gran herramienta. ¡Pagaste $50 para ganar $200!

La deuda a escala masiva

La deuda no es solo para las personas. Es el motor que hace funcionar al mundo entero. Casi todos los gobiernos de la Tierra usan la deuda para construir carreteras, escuelas y hospitales. Las grandes empresas la usan para inventar nuevos teléfonos y medicinas.

La cantidad total de deuda en todo el mundo supera los $300 billones. ¡Eso es un número con 14 ceros!

Este número tan enorme parece aterrador, pero recuerda: por cada dólar de deuda, hay alguien al otro lado que está ganando intereses por él. Es un sistema masivo de compartir e intercambiar dinero a través del tiempo.

Mira says:

"Piénsalo así: la deuda es como un panel de turbo en un juego de carreras. ¡Te impulsa hacia adelante más rápido, pero tienes que tener cuidado de no chocar contra un muro!"

Si compras cosas que no necesitas, pronto tendrás que vender cosas que sí necesitas.

La deuda es como el fuego

Los expertos financieros suelen comparar la deuda con el fuego. Cuando el fuego está controlado, es increíblemente útil. Cocina nuestra comida, nos mantiene calientes y hace funcionar motores. Pero si el fuego se descontrola, puede ser destructivo.

¡El gobierno de los EE. UU. ha estado en deuda casi todos los años desde que se fundó el país! Estar en deuda no significa que un país esté 'arruinado'; a menudo significa que están invirtiendo en el futuro de sus ciudadanos.

"Estar en deuda" no es algo malo por sí solo. Es simplemente una situación. La clave es si la persona o la empresa tiene un plan para devolverlo. Cuando alguien tiene un plan y los ingresos para cubrir sus pagos, la deuda es una poderosa herramienta financiera.

Ahorrar frente a pedir prestado

¿Deberías ahorrar siempre, o está bien pedir prestado? No hay una única respuesta correcta. Depende de lo que estés comprando y de cuánto ayudará a tu futuro.

Eres dueño de todo al instante. No hay pagos mensuales y no pagas intereses. Se siente mucha paz y seguridad.

Consigues lo que necesitas ahora mismo. Puedes usar el objeto para aprender, trabajar o crecer mientras lo pagas. Puede ayudarte a alcanzar metas más rápido.

Ahorrar es seguro porque nunca le debes nada a nadie. Pero puede ser lento. Pedir prestado es rápido, pero añade la presión de tener que hacer pagos en el futuro. Aprender cuándo usar cada opción es el secreto para ser un as del dinero.

Finn says:

"Parece que la deuda es casi como un superpoder secreto. Solo tienes que asegurarte de que sabes volar antes de saltar del edificio, ¿verdad?"

El maestro de la herramienta

A medida que crezcas, oirás a mucha gente hablar sobre la deuda. Algunos dirán que es terrible y otros la usarán para todo. Las personas con más éxito la tratan con respeto. Saben que pedir prestado es una forma de acelerar sus metas, pero nunca olvidan que su "yo" del futuro es quien tendrá que trabajar para pagarlo.

La deuda es un vínculo que te impide ir a donde quieres ir.

Entender la deuda significa que ya no le tienes miedo a una palabra. Puedes verla como lo que realmente es: un puente entre quién eres hoy y quién quieres ser mañana.

Breve historia de los préstamos

Algo para pensar

Si pudieras pedir prestados $100 hoy pero tuvieras que devolver $110 el mes que viene, ¿qué crees que valdría esos $10 extra para ti?

Aquí no hay respuestas correctas o incorrectas. Piensa en qué es importante para ti: ¿es el tiempo que ahorras, lo bien que te lo pasas o el dinero que conservas?

Preguntas sobre Dinero y sociedad

¿La deuda es siempre mala?

¿Qué pasa si alguien no puede devolver su deuda?

¿Por qué los bancos prestan dinero si es arriesgado?

¿Listo para ver cómo la deuda se vuelve 'buena' o 'mala'?

Ahora que sabes que la deuda es una herramienta, el siguiente paso es aprender a usarla sin quemarte. Algunas deudas te ayudan a crecer, mientras que otras solo te pesan. ¡Haz clic abajo para explorar la diferencia entre ambas!