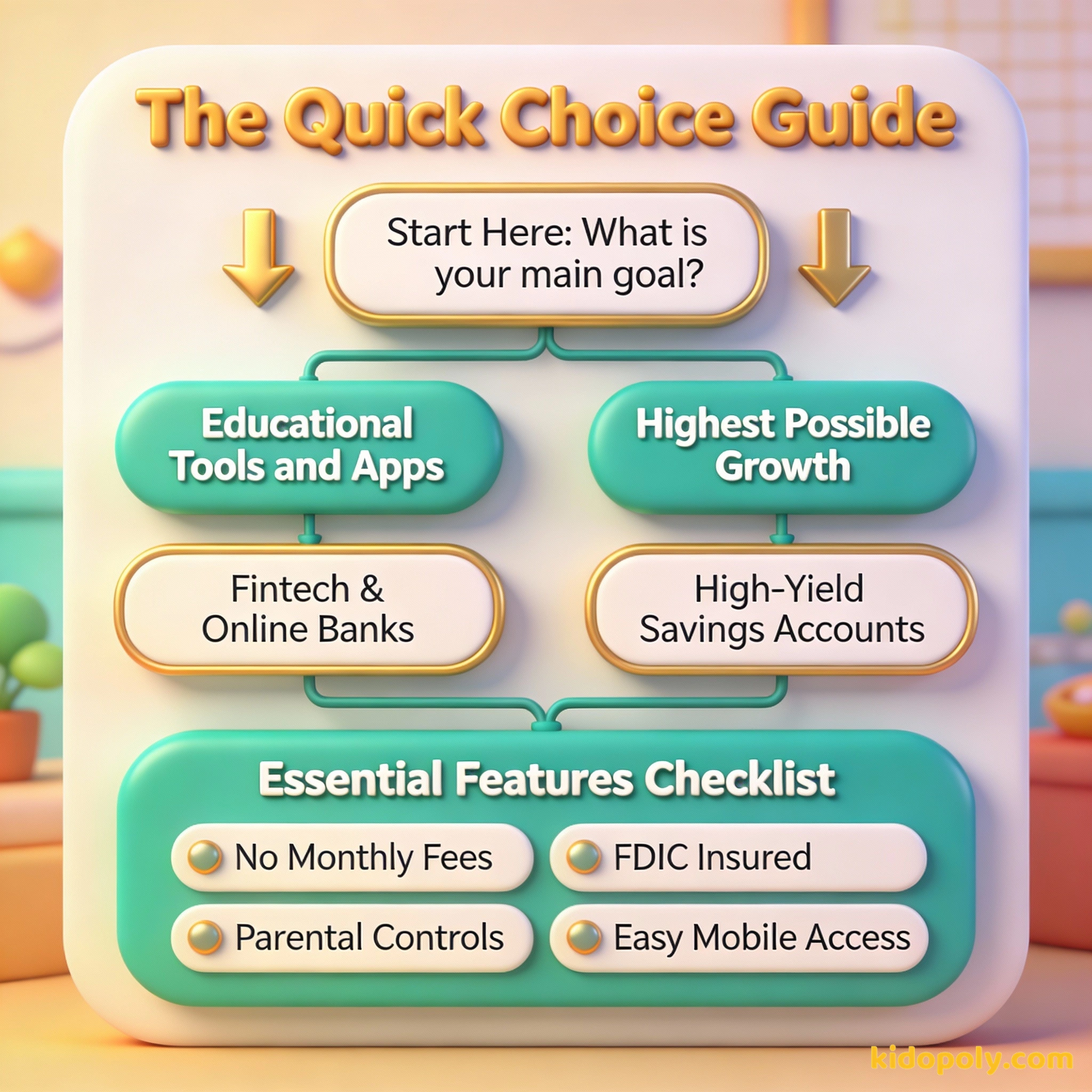

Tu hijo tiene dinero de su cumpleaños para ahorrar y quieres abrir su primera cuenta real. Pero existen decenas de opciones: bancos tradicionales, cuentas en línea, cooperativas de crédito y cuentas de custodia. ¿Cómo elegir entre tanto ruido?

Elegir la cuenta de ahorros adecuada se trata menos de la marca del banco y más de los hábitos que quieres fomentar. Ya sea que priorices un APY (rendimiento anual) alto o una aplicación móvil fácil de usar para niños, la mejor cuenta es la que tu hijo realmente usará para aprender sobre educación financiera.

Abrir una cuenta de ahorros para tu hijo es un gran hito. Significa pasar el dinero de un frasco de vidrio en un estante al mundo financiero real. En 2026, el panorama de las cuentas de ahorro para niños ha cambiado: de las antiguas libretas de ahorro en sucursales locales a plataformas digitales de alta tecnología y altos intereses.

Las cadenas del hábito son demasiado ligeras para ser sentidas hasta que son demasiado pesadas para ser rotas.

El marco de evaluación: Lo que realmente importa

Al comparar cuentas, es fácil distraerse con los bonos de bienvenida. En su lugar, enfócate en estos cinco criterios básicos para encontrar la opción ideal a largo plazo para tu familia:

- Tasas de interés (APY): ¿Es la tasa lo suficientemente competitiva como para superar la inflación, o es un simbólico 0.01 por ciento?

- Comisiones y mínimos: Evita las cuentas que cobran comisiones mensuales de mantenimiento o que requieren un saldo mínimo elevado.

- Experiencia del usuario: ¿Tiene el banco una aplicación dedicada para niños, o tendrán que entrar a través de tu portal?

- Controles parentales: ¿Puedes congelar una tarjeta al instante, establecer límites de gasto o automatizar las transferencias de su mesada?

- Contenido educativo: ¿Ofrece la plataforma lecciones dentro de la app o cuestionarios sobre cómo ganar y ahorrar dinero?

La mayoría de los bancos tradicionales de 'renombre' solo ofrecen un 0.01% de interés en las cuentas para niños. ¡Eso significa que si tu hijo ahorra 100 dólares, solo ganará un centavo de interés después de todo un año!

Comparando tipos de cuentas

No todos los vehículos de ahorro están diseñados para el mismo propósito. Dependiendo de tus objetivos, es probable que elijas entre tres categorías principales. Los bancos tradicionales ofrecen la comodidad de las sucursales físicas, lo que puede ser genial para depositar el dinero en efectivo de un puesto de limonada. Sin embargo, suelen tener las tasas de interés más bajas.

Finn says:

"Si el banco es solo un sitio web y no puedo entrar a un edificio para ver la bóveda, ¿cómo sé que mi dinero realmente está ahí?"

Los bancos en línea y las aplicaciones Fintech son los líderes modernos para los niños. Estas cuentas suelen ofrecer tasas de interés mucho más altas y aplicaciones robustas diseñadas específicamente para menores. Se enfocan en la "gamificación" del ahorro, usando barras de progreso y funciones de establecimiento de metas para mantener a los niños motivados.

Las sucursales físicas permiten que los niños entreguen efectivo a un cajero, lo que hace que el dinero se sienta real y tangible.

Los bancos en línea ofrecen tasas mucho más altas y mejores apps, facilitando el seguimiento diario de las metas.

Finalmente, las Cuentas de Custodia (como UTMA o UGMA) son diferentes de los ahorros juveniles estándar. Mientras que una cuenta de ahorros para jóvenes es una herramienta para practicar la gestión del dinero, una cuenta de custodia es una forma legal de mantener activos para un menor. Estas se utilizan a menudo para regalos grandes a largo plazo, en lugar de para el dinero de los gastos semanales.

Dale a tus hijos una educación financiera. Es el mejor regalo que jamás podrás darles.

Recomendaciones por edad

Las necesidades de tu hijo cambian a medida que crece. Lo que funciona para un niño de seis años probablemente no satisfaga a un adolescente que busca independencia.

- Menores de 8 años: Enfócate en la simplicidad. Busca cuentas con aplicaciones muy visuales que muestren "montones" de dinero o metas gráficas. El acceso físico a una sucursal puede ayudar a que el concepto de banco sea más concreto.

- De 8 a 12 años: Este es el punto ideal para las funciones educativas. Busca cuentas que permitan a los niños crear "cubetas" o categorías para diferentes objetivos como "Gastar", "Ahorrar" y "Dar".

- De 13 años en adelante: Los adolescentes necesitan un híbrido entre cuenta de ahorros y cuenta corriente. Busca cuentas que ofrezcan una tarjeta de débito con una fuerte supervisión parental y la posibilidad de ganar intereses más altos sobre su saldo creciente.

Señales de alerta a tener en cuenta

Incluso las cuentas "gratuitas" pueden tener trampas ocultas. Antes de firmar los documentos digitales, revisa la letra pequeña en busca de estos problemas comunes. Algunos bancos ofrecen una tasa inicial muy alta que solo se aplica a los primeros 500 dólares. Otros podrían cobrar una comisión si la cuenta permanece inactiva durante seis meses.

Siéntate con tu hijo y miren juntos tres sitios web de bancos diferentes. Pregúntale: '¿Cuál de estas aplicaciones te parece más fácil de usar?'. Dejar que ellos opinen aumenta su compromiso con el proceso de ahorro.

Asegúrate de que la cuenta esté asegurada por la FDIC o asegurada por la NCUA (para cooperativas de crédito). Esto garantiza que el dinero de tu hijo esté protegido hasta por 250,000 dólares si el banco quiebra. En 2026, la mayoría de las fintechs de renombre se asocian con bancos asegurados, pero siempre vale la pena verificarlo dos veces.

Mira says:

"Me gusta usar la app porque puedo ver exactamente cuántas semanas más de tareas me tomará comprar mi nuevo telescopio."

Enseñando la tecnología

La mejor cuenta es aquella que facilita la conversación. Si eliges una cuenta solo en línea, asegúrate de pasar tiempo mostrándole a tu hijo cómo los números digitales representan el poder adquisitivo del mundo real. Vincular su cuenta a una aplicación de tareas y mesadas puede reforzar la conexión entre el esfuerzo y la recompensa.

En la inversión, obtienes lo que no pagas. Los costos importan.

Comparando el crecimiento durante 10 años (con un saldo de $500): - Al 0.01% de APY: Ganas $0.50 en total. - Al 4.00% de APY: Ganas $240.12 en total. Elegir la cuenta correcta puede ser la diferencia entre un chicle y una nueva consola de videojuegos.

Cómo comparar las tasas tú mismo

Las tasas de interés fluctúan según la economía. Para encontrar la mejor tasa hoy, busca "Cuentas de ahorro de alto rendimiento para menores". Fíjate en el Rendimiento Porcentual Anual (APY). Un APY del 4.00 por ciento hará crecer el dinero de tu hijo 400 veces más rápido que una cuenta estándar del 0.01 por ciento que se encuentra en muchos bancos tradicionales de renombre.

Imagina a dos amigos, Sam y Alex. Sam guarda sus $200 en una caja de zapatos. Alex pone sus $200 en una cuenta de ahorros de alto rendimiento. Cinco años después, Sam todavía tiene exactamente $200. Alex tiene suficiente para invitar a su familia a una bonita cena solo con los intereses que el banco le pagó.

Finn says:

"Entonces, si encuentro una cuenta con una tasa de interés más alta, ¿mi dinero básicamente consigue un trabajo para mí mientras estoy en la escuela?"

En última instancia, la "mejor" cuenta es un equilibrio entre el crecimiento y la educación. Si una cuenta paga intereses altos pero es demasiado difícil de usar para tu hijo, pierde su valor como herramienta de enseñanza. Elige la plataforma que haga que tu hijo se sienta como un dueño capaz e informado de su propio dinero.

Algo para pensar

¿Qué es lo más importante que quieres que tu hijo aprenda de su primera cuenta bancaria?

Aquí no hay respuestas incorrectas. Algunos padres quieren priorizar el crecimiento del patrimonio, mientras que otros se preocupan más por la disciplina del ahorro constante. Tu elección de cuenta debe reflejar los valores personales de tu familia.

Preguntas sobre Ahorro

¿Puede un niño abrir una cuenta de ahorros por sí mismo?

¿Tengo que pagar impuestos por los intereses que gana mi hijo?

¿Cuál es la diferencia entre una cuenta para jóvenes y una cuenta de custodia?

¿Listo para abrir una cuenta?

Ahora que tienes un marco de comparación, el siguiente paso es elegir dos o tres finalistas y revisar sus tasas actuales. Recuerda, la 'mejor' cuenta es simplemente la que entusiasma a tu hijo al ver crecer su dinero. Consulta nuestra guía sobre cuentas bancarias para niños para obtener más información sobre cómo gestionar el día a día de las finanzas familiares.