Ha llegado un nuevo nieto y quieres darle una ventaja financiera para su futuro. Podrías meter 50 $ al mes en una cuenta de ahorros normal: para cuando cumpla 18 años, habrás depositado 10.800 $. Pero con el interés compuesto en la cuenta adecuada, ese dinero podría valer 15.000 $ o mucho más.

Elegir la mejor cuenta de ahorros para tu nieto depende de dos factores principales: cuántos impuestos quieres ahorrar y cuánto control quieres mantener sobre el dinero.

Cuando un nuevo miembro llega a la familia, muchos abuelos sienten el deseo natural de ofrecerle una red de seguridad. Ya sea que quieras financiar su futura carrera universitaria o simplemente darle un empujón para su primera casa, la estrategia que elijas hoy cambiará el resultado dentro de 18 años.

Antes de elegir un banco específico, debes entender el poder del tiempo. Debido a que los nietos son jóvenes, su dinero tiene la ventaja definitiva: décadas para crecer. Este crecimiento es impulsado por el interés compuesto, que es esencialmente el dinero que gana tu dinero, ganando su propio dinero.

El efecto del crecimiento a 18 años: - Depósito mensual: 50 $ - Total depositado: 10.800 $ - Valor con un retorno del 5 %: 17.460 $ - Valor con un retorno del 7 %: 21.380 $ Al invertir en lugar de solo ahorrar en una cuenta de bajo interés, podrías casi duplicar tu regalo.

Mi riqueza ha sido el resultado de una combinación de vivir en América, algunos genes afortunados y el interés compuesto.

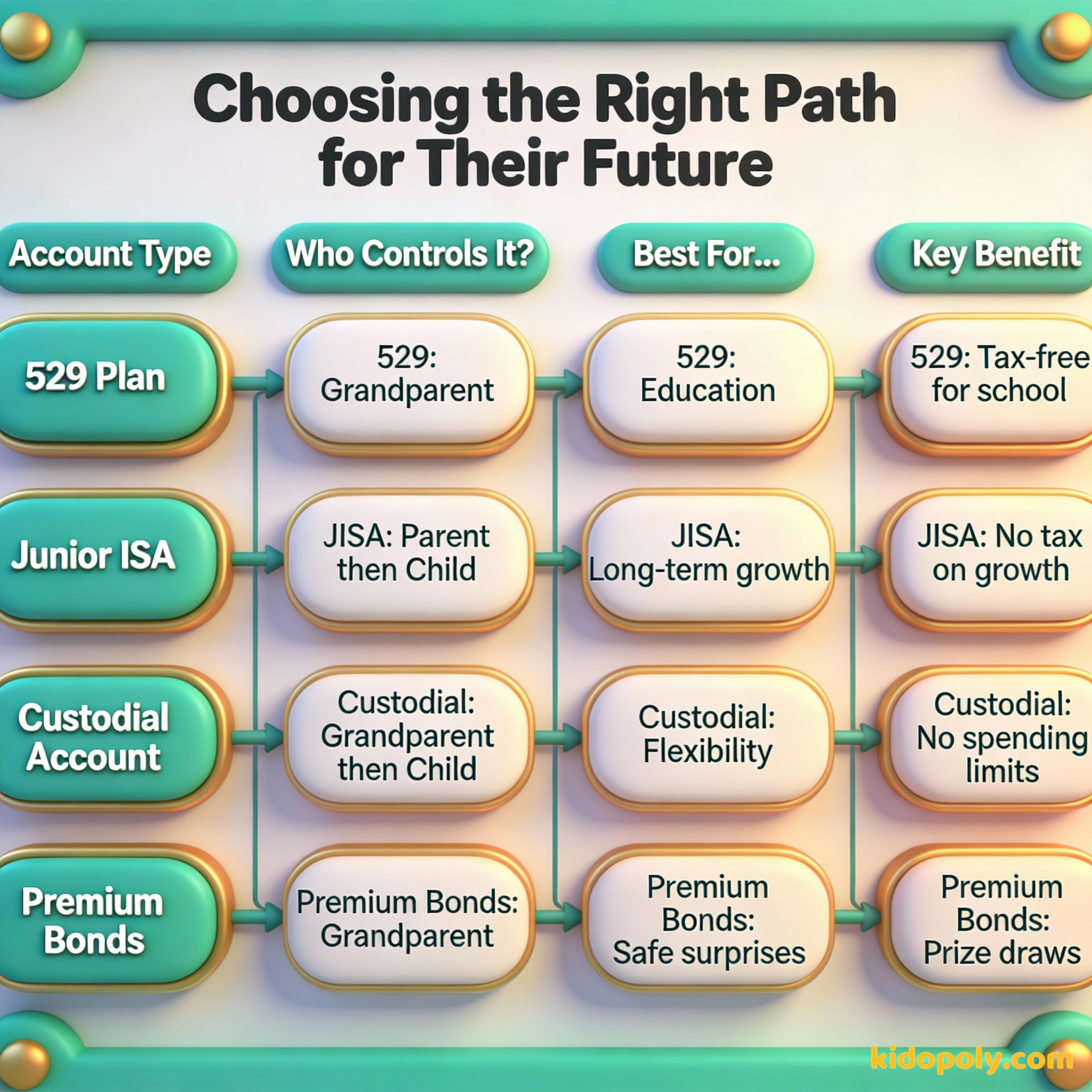

Herramientas en EE. UU.: Planes 529 y Cuentas de Custodia

Si estás en EE. UU., el Plan 529 suele ser la opción de oro para los abuelos. Son planes de ahorro para la educación que permiten que tu dinero crezca libre de impuestos. Como abuelo, normalmente tú eres el titular de la cuenta, lo que significa que tú decides cuándo se retira el dinero.

Mira says:

"Me gusta el plan 529 porque es como una promesa especial para su futura educación. Mantiene el objetivo claro para todos en la familia."

Una segunda opción popular en EE. UU. es la Cuenta de Custodia (UGMA o UTMA). A diferencia de un 529, este dinero puede usarse para cualquier cosa que beneficie al niño, no solo para la escuela. Sin embargo, una vez que el niño alcanza la "mayoría de edad" (normalmente 18 o 21 años), el dinero le pertenece legalmente y puede gastarlo como desee.

En EE. UU., los cambios recientes en las reglas de la FAFSA (ayuda estudiantil) significan que el dinero en un plan 529 propiedad de un abuelo ya no cuenta negativamente para la elegibilidad de ayuda financiera del estudiante. Esto lo convierte en una de las formas más inteligentes de ayudar sin perjudicar sus posibilidades de obtener becas.

Herramientas en el Reino Unido: Junior ISA y Premium Bonds

Para quienes viven en el Reino Unido, la Junior ISA (JISA) es una forma poderosa de crear un fondo libre de impuestos. Los abuelos pueden contribuir a una JISA ya abierta por los padres. Puedes elegir entre una JISA de efectivo (seguridad) o una JISA de acciones y participaciones (potencial de mayor crecimiento a largo plazo).

Si prefieres algo más tradicional, los Premium Bonds de NS&I son una opción común. En lugar de ganar intereses, cada bono participa en un sorteo mensual de premios. Es una forma segura de ahorrar porque el capital está respaldado por el gobierno, aunque es posible que tu dinero no crezca tan rápido como en una cuenta de inversión.

Finn says:

"¡Espera! Si tengo Bonos Premium, ¿significa que podría ganar un millón de libras? ¡Eso suena mucho más emocionante que un 2 % de interés!"

El dinero genera dinero. Y el dinero que genera el dinero, genera más dinero.

La cuestión del control: ¿Quién tiene las llaves?

Una de las mayores preocupaciones de los abuelos es asegurarse de que el dinero se use con sabiduría. Si pones dinero en una Junior ISA o en una cuenta UTMA, el niño obtiene el control total a los 18 años. Para algunos, esto parece un riesgo: ¿se lo gastarán en un coche o en un viaje por el mundo en lugar de en su educación?

Pones el dinero a su nombre (JISA/UTMA). Es legalmente suyo a los 18 años. Esto fomenta la confianza, pero conlleva el riesgo de que un adulto joven lo gaste mal.

Mantienes la cuenta a tu nombre. Tú decides cuándo y cómo lo reciben. Esto protege el dinero, pero no ofrece los mismos beneficios fiscales.

Si quieres mantener las "llaves" de la caja fuerte por más tiempo, considera guardar el dinero en una cuenta de ahorros de alto rendimiento a tu propio nombre. Puedes designar al nieto como beneficiario. Esto te mantiene al mando, pero es posible que tengas que pagar impuestos sobre los intereses ganados cada año.

Prueba la 'Estrategia de Emparejamiento'. Para nietos mayores que tengan un trabajo a tiempo parcial, ofréceles poner un dólar en su cuenta de inversión por cada dólar que ellos ahorren. Les enseña el valor de su propio esfuerzo mientras aceleras su crecimiento.

Impuestos y límites de donación

Ahorrar para un nieto es un regalo y, como todos los regalos, el gobierno tiene reglas. En EE. UU., puedes aprovechar la exclusión anual del impuesto sobre donaciones, que te permite dar cierta cantidad al año sin tener que declarar impuestos por ello. Incluso puedes hacer una aportación extraordinaria a un plan 529 aportando el equivalente a cinco años de regalos de una sola vez.

Mira says:

"No se trata solo de los impuestos. Se trata de mostrar a nuestros hijos y nietos que cuidamos de ellos, incluso dentro de muchos años."

En el Reino Unido, los regalos a los nietos pueden entrar dentro de la "exención anual" del Impuesto sobre Sucesiones. Es importante recordar que una vez que el dinero está dentro de una JISA o un 529, generalmente se considera fuera de tu patrimonio, lo que puede ser una parte útil de la planificación financiera familiar.

Imagina que tu nieto tiene 22 años. Se acaba de graduar y quiere mudarse por el trabajo de sus sueños, pero no tiene para el depósito de un apartamento. Como tú empezaste una pequeña contribución mensual el día que nació, le entregas un cheque que cubre sus primeros seis meses de alquiler. Ese es el poder de una ventaja inicial.

La paz financiera no es la adquisición de cosas. Es aprender a vivir con menos de lo que ganas, para que puedas devolver dinero y tener dinero para invertir.

Preparándose para escenarios del tipo "¿Y si...?"

La vida da muchas vueltas y los planes cambian. Los padres suelen preguntar: "¿Qué pasa si mi nieto no va a la universidad?". Si tienes un plan 529, puedes cambiar el beneficiario a otro nieto o incluso a ti mismo. Bajo las nuevas reglas de EE. UU., podrías incluso transferir parte de los fondos de un 529 a una cuenta Roth IRA para la jubilación del niño.

Si un abuelo fallece antes de que el niño llegue a la edad adulta, el "propietario sucesor" nombrado en la cuenta toma el mando. Es un paso sencillo, pero esencial para garantizar que el dinero llegue al niño según lo previsto. Para saber más sobre lo básico de las cuentas infantiles, consulta nuestra guía sobre cuentas-de-ahorro-para-niños.

Algo para pensar

Si solo pudieras elegir una opción, ¿preferirías que tu nieto tuviera 20.000 $ para la universidad o 10.000 $ que se viera obligado a gestionar por sí mismo a los 18 años?

No hay una respuesta correcta. Algunas familias valoran la red de seguridad educativa, mientras que otras creen que la experiencia real de gestionar dinero es el mejor regalo. Habla con tu familia sobre qué objetivo os parece más importante.

Preguntas sobre Ahorro

¿Puedo abrir una cuenta de ahorros para mi nieto sin los padres?

¿Tendrá mi nieto que pagar impuestos por este dinero?

¿Qué pasa si necesito recuperar el dinero?

¿Listo para plantar la semilla?

Ahorrar para un nieto es uno de los movimientos financieros con más impacto que puede hacer un abuelo. Ya sea que elijas la eficiencia fiscal de un 529 o la sencillez de una cuenta de ahorros de alto rendimiento, la clave es empezar lo antes posible. Si quieres ver cómo se ven estos ahorros desde la perspectiva de un niño, echa un vistazo a nuestra guía sobre el-interés-compuesto-explicado.