Imagine deux cartes presque identiques. Tu peux les utiliser toutes les deux dans le même magasin, et le caissier ne verra pas la différence. Pourtant, l'une dépense de l'argent que tu as déjà, alors que l'autre emprunte discrètement de l'argent que tu devras rembourser plus tard.

Connaître la différence entre les deux est sans doute la leçon sur l'argent la plus importante que tu apprendras à l'adolescence. Comprendre ce qu'est une carte de débit et une carte de crédit, c'est comme apprendre les règles d'un jeu sérieux avant de commencer à jouer.

Les cartes jumelles : repérer la différence

Si tu regardes dans le portefeuille d'un adulte, tu verras peut-être une pile de cartes en plastique. Elles ont toutes un numéro à 16 chiffres, une puce brillante et le logo d'une entreprise comme Visa ou Mastercard. Pour le lecteur de carte d'un magasin, elles sont identiques.

Mais dans le monde de l'argent, ces cartes sont en réalité opposées. L'une est un tuyau direct vers tes propres économies, tandis que l'autre est un petit prêt portable accordé par une banque. Comprendre cette différence est la première étape pour devenir un pro de la finance.

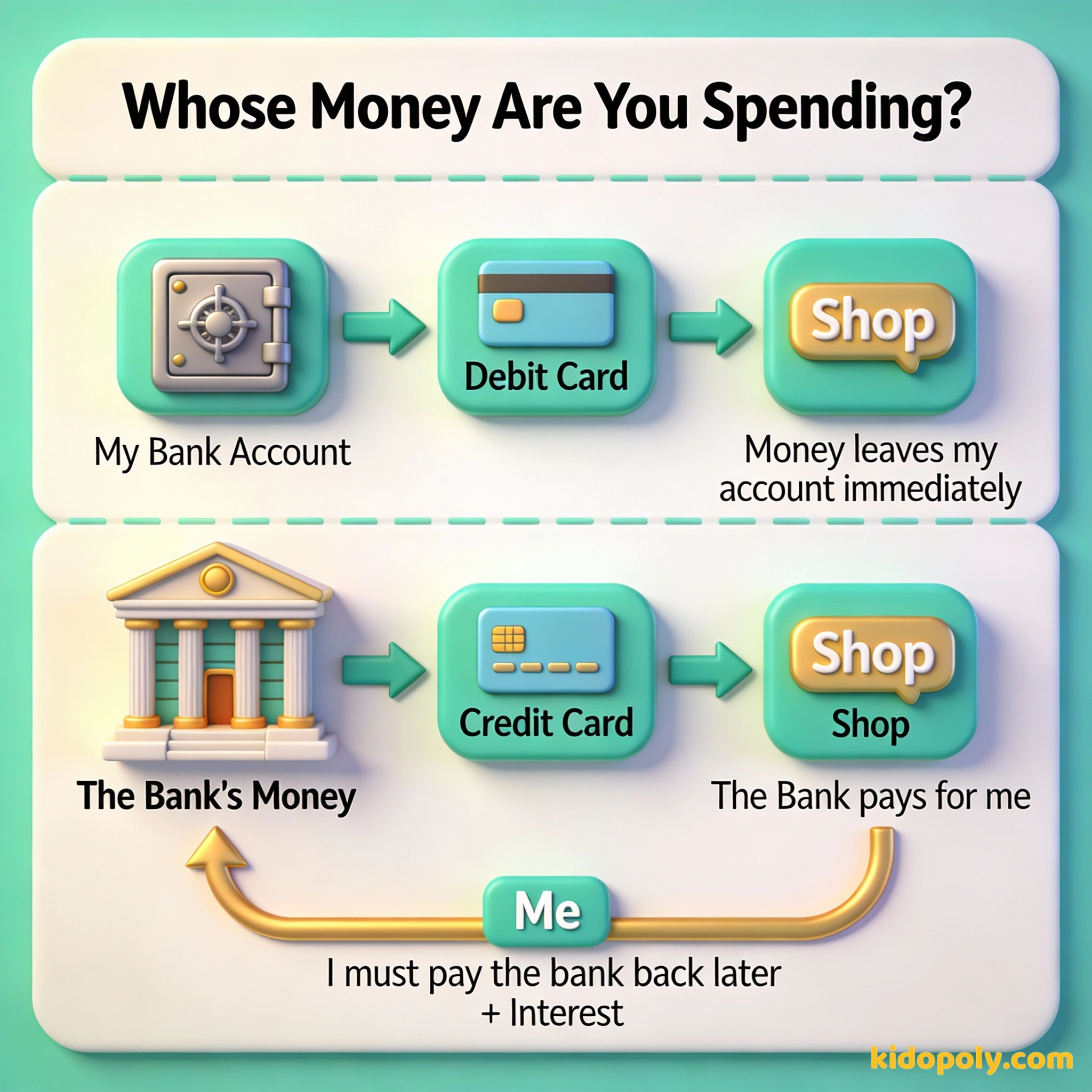

Imagine que tu es au cinéma. Tu utilises ta carte pour un seau de pop-corn. Si c'est une carte de débit, l'argent quitte ta tirelire à la banque instantanément. Si c'est une carte de crédit, la banque paie ton pop-corn, et tu recevras un courrier un mois plus tard te demandant de rembourser cet argent.

Cartes de débit : dépenser ce que tu possèdes

Une carte de débit est un outil qui te permet de dépenser de l'argent que tu possèdes déjà. Quand tu reçois une carte de débit, elle est reliée directement à ton compte courant à la banque. C'est un endroit sûr où tu gardes l'argent que tu gagnes avec tes corvées, tes petits boulots ou tes cadeaux.

Imagine qu'une carte de débit est comme une paille numérique. Quand tu l'utilises pour acheter un sandwich, la carte « aspire » l'argent de ton compte bancaire et l'envoie au magasin. Si tu as 20 € sur ton compte et que le sandwich coûte 8 €, il te reste maintenant 12 €.

Finn says:

"Donc, avec une carte de débit, si je n'ai que cinq euros sur mon compte, je ne peux littéralement pas acheter une BD à six euros ? En fait, c'est super pratique pour être sûr de ne jamais être à sec !"

Si tu essaies d'acheter quelque chose qui coûte plus cher que ce que tu as sur ton compte, la carte sera généralement « refusée ». C'est la façon pour la banque de dire : « Désolé, ta paille a atteint le fond du verre ! »

Si vous achetez des choses dont vous n'avez pas besoin, vous devrez bientôt vendre des choses dont vous avez besoin.

Cartes de crédit : dépenser l'argent de la banque

Une carte de crédit fonctionne différemment. Quand tu l'utilises, tu ne dépenses pas du tout ton propre argent. À la place, c'est la banque qui paie l'article pour toi. En gros, tu dis à la banque : « S'il te plaît, achète ça pour moi maintenant, et je promets de te rembourser plus tard. »

Chaque fois que tu utilises la carte, tu accumules une dette. À la fin de chaque mois, la banque t'envoie une facture (un relevé) montrant tout ce que tu as acheté. Si tu rembourses la totalité immédiatement, tout va bien.

La toute première carte de crédit n'était pas en plastique ! En 1950, un homme nommé Frank McNamara a oublié son portefeuille au restaurant. Il était si embarrassé qu'il a créé la carte 'Diners Club', qui était en carton et permettait aux gens de payer leur repas plus tard.

Mais pourquoi une banque te donnerait-elle de l'argent à utiliser gratuitement ? En réalité, elle espère que tu ne rembourseras pas tout d'un coup. Si tu ne paies qu'une petite partie, appelée le paiement minimum, la banque commence à te facturer des intérêts.

Le danger de la spirale de l'endettement

L'intérêt est le « loyer » que tu paies pour utiliser l'argent de la banque. Sur les cartes de crédit, ce loyer est souvent très cher. Si tu achètes une paire de baskets super cool à 100 € mais que tu ne rembourses que le montant minimum chaque mois, ces chaussures pourraient finir par te coûter 150 € ou plus à cause des frais d'intérêts supplémentaires.

Le coût de l'attente : 1. Tu achètes une console de jeux à 200 € avec une carte de crédit. 2. Le taux d'intérêt est de 20 %. 3. Si tu ne paies que le minimum chaque mois, cela pourrait te prendre 2 ans pour la rembourser. 4. Coût total ? Environ 245 €. Tu as payé 45 € de plus juste pour le privilège d'attendre !

C'est pour cela que certaines personnes trouvent les cartes de crédit impressionnantes ou risquées. Si tu continues à dépenser plus que ce que tu peux rembourser, ta dette grossit de plus en plus, comme une boule de neige qui roule en bas d'une colline. C'est ce qu'on appelle la spirale de l'endettement, et cela peut prendre des années pour l'arrêter.

Mira says:

"C'est comme à la bibliothèque. Si tu rends un livre en retard, tu paies une petite amende. Mais avec une carte de crédit, l'« amende » c'est l'intérêt, et elle grossit chaque jour tant que tu n'as pas payé."

Pourquoi utiliser une carte de crédit alors ?

Si les cartes de crédit peuvent être dangereuses, tu te demandes peut-être pourquoi on les utilise. Pourquoi ne pas simplement garder une carte de débit ? Il s'avère que lorsqu'elles sont utilisées avec prudence, les cartes de crédit ont des « super-pouvoirs » que les cartes de débit n'ont pas.

D'abord, elles offrent une meilleure protection contre la fraude. Si quelqu'un vole ta carte de débit et achète une télé, ton argent réel disparaît de ton compte immédiatement. Avec une carte de crédit, c'est l'argent de la banque qui a été volé, pas le tien, et il est beaucoup plus facile de faire annuler les achats.

Sûr parce que tu ne peux pas dépenser ce que tu n'as pas. Pas de dette, pas d'intérêt, et très simple à utiliser.

Offre des récompenses comme des points de voyage ou du « cash back ». Aide à construire ta réputation (score de crédit) et protège mieux en cas de vol.

Ensuite, les cartes de crédit t'aident à construire un score de crédit. Vois cela comme une réputation numérique. Si tu empruntes de l'argent et que tu le rembourses toujours à temps, ton score monte. Un score élevé dit aux gens que tu es digne de confiance, ce qui facilitera l'achat d'une maison ou d'une voiture quand tu seras plus grand.

Les créanciers ont une meilleure mémoire que les débiteurs.

Les enfants peuvent-ils avoir des cartes de crédit ?

Dans la plupart des pays, tu dois avoir 18 ans pour avoir ta propre carte de crédit. C'est parce qu'emprunter de l'argent est un contrat légal, et il faut être adulte pour en signer un. Cependant, certains parents ajoutent leurs enfants comme « utilisateurs autorisés » sur leur compte pour les aider à apprendre.

La plupart des enfants commencent plutôt par une carte de débit. C'est une excellente carte d'entraînement car il est impossible de s'endetter. Tu ne peux dépenser que ce que tu as réellement gagné, ce qui est le meilleur moyen d'apprendre à gérer un budget.

Finn says:

"Je pense que je vais rester avec ma carte de débit pour l'instant. J'aime savoir que l'argent que je dépense est vraiment à moi. J'ai l'impression d'être le chef de mon argent !"

La prochaine fois que tu sors avec un parent, demande-lui : « Utilises-tu une carte de débit ou de crédit aujourd'hui ? » Demande-lui pourquoi il a choisi cette carte précise pour ce magasin. Tu pourrais être surpris par sa réponse !

Quelle carte gagne le match ?

Il n'y a pas de « meilleure » carte, il y a seulement le bon outil pour chaque situation. Une carte de débit est comme un vélo : c'est sûr, facile à contrôler, et ça t'emmène exactement là où ta propre énergie (ton argent) peut aller. Une carte de crédit ressemble plus à une moto puissante : elle peut t'emmener plus loin et plus vite, mais tu as besoin de beaucoup plus d'entraînement pour rester en sécurité.

Une carte de crédit est un outil financier, mais ce n'est pas un ami.

Apprendre la différence dès maintenant signifie que lorsque tu auras enfin ce morceau de plastique entre les mains, tu sauras exactement quel « super-pouvoir » tu es en train d'utiliser.

À méditer

Si tu avais le choix aujourd'hui, préférerais-tu avoir une carte qui te permet seulement de dépenser ton propre argent, ou une carte qui te permet d'emprunter à la banque ?

Il n'y a pas de bonne ou de mauvaise réponse ! Réfléchis à la façon dont tu gères ton argent de poche actuel. Aimes-tu la sécurité de savoir que l'argent est déjà à toi, ou aimes-tu l'idée de bâtir une réputation en empruntant et en remboursant ?

Questions sur Banque

Qu'est-ce qui est le mieux pour les enfants : crédit ou débit ?

Dois-je payer des frais pour utiliser une carte de crédit ?

Que se passe-t-il si je perds ma carte de débit ?

Prêt à payer ?

Maintenant que tu connais la différence entre « Ton Argent » et « l'Argent de la Banque », tu es plus en avance que beaucoup d'adultes ! Si tu veux approfondir la façon dont les banques gardent ton argent, consulte notre guide sur le fonctionnement des cartes de débit, ou apprends-en plus sur la réputation financière dans notre section sur le score de crédit.