Imaginez votre enfant devant la caisse d'un magasin avec une poignée de pièces, pour finalement découvrir que le commerce n'accepte plus du tout d'espèces.

Dans un monde où les paiements sans contact ont pris le pas sur la monnaie physique, apprendre aux enfants à gérer l'argent uniquement avec des pièces et des billets, c'est comme leur apprendre à conduire avec une calèche. Une carte de débit pour enfants est un outil d'apprentissage essentiel pour aider votre enfant à naviguer dans l'économie numérique avec sécurité et confiance.

Passer de la tirelire à la carte en plastique est une étape majeure dans l'éducation financière. Pour beaucoup de parents, cela ressemble à un grand saut dans l'inconnu, mais c'est une étape nécessaire. Alors que l'argent liquide disparaît des commerces et des cantines scolaires, savoir gérer l'argent numérique devient une compétence de vie fondamentale.

Dans de nombreuses économies modernes, l'argent liquide représente moins de 15 % des transactions. Pour les enfants d'aujourd'hui, « l'argent » est presque entièrement un concept numérique plutôt que physique.

Utiliser une carte permet à votre enfant de comprendre concrètement comment l'argent circule aujourd'hui. Il se déplace de façon invisible, et c'est précisément pour cela qu'il est plus difficile à gérer que des billets en papier. En commençant tôt, vous lui offrez un environnement sûr pour s'entraîner avant que les enjeux ne deviennent plus importants à la fin de l'adolescence.

Les trois types de cartes pour enfants

Toutes les cartes ne se valent pas. Selon l'âge de votre enfant et les besoins de votre famille, vous choisirez probablement entre trois catégories principales. Chacune offre un équilibre différent entre autonomie et surveillance.

- Les cartes de débit prépayées pour enfants : Souvent proposées par des entreprises de la fintech, elles sont liées à une application dédiée. Vous chargez l'argent sur la carte depuis votre propre compte, et votre enfant ne peut dépenser que ce qui est disponible.

- Les cartes de débit liées à une banque : Elles font généralement partie d'un compte bancaire pour enfant traditionnel. La carte est directement connectée au solde de son compte. Elles sont souvent accessibles aux enfants plus âgés, à partir de 11 ou 12 ans.

- Les cartes de dépenses basées sur une application : Elles se concentrent sur l'expérience éducative, avec des fonctionnalités pour les corvées, des objectifs d'épargne et des dons à des associations directement dans l'application.

Un investissement dans la connaissance paie les meilleurs intérêts.

Le choix entre ces options dépend souvent du coût et des fonctionnalités. Les cartes prépayées avec application facturent souvent un abonnement mensuel, mais offrent un contrôle parental bien plus robuste qu'un compte bancaire classique.

Finn says:

"Attends, si la carte n'est qu'un morceau de plastique, comment je sais s'il me reste assez d'argent avant que la machine n'affiche « refusé » ?"

Quel est le bon âge pour commencer ?

La plupart des experts financiers suggèrent que 8 ans est un excellent moment pour commencer avec une carte de débit prépayée. À cet âge, les enfants comprennent le concept de base de l'échange : on donne de l'argent contre un objet. Ils commencent aussi à faire de petits choix indépendants, comme choisir une friandise au magasin.

Vers 11 ans, beaucoup d'enfants passent à une carte de débit pour enfant plus traditionnelle d'une grande banque. Cela coïncide souvent avec l'entrée au collège, où ils peuvent avoir besoin d'acheter leur déjeuner ou de payer le bus en toute autonomie. C'est l'âge idéal pour apprendre à vérifier son solde avant de poser sa carte sur un lecteur.

Avant de prendre la carte, essayez le « Défi Sans Contact ». La prochaine fois que vous ferez des courses, laissez votre enfant observer le lecteur de carte. Demandez-lui de deviner si le « bip » signifie que l'argent part instantanément ou s'il met du temps à voyager jusqu'à la banque.

Le pouvoir du contrôle parental

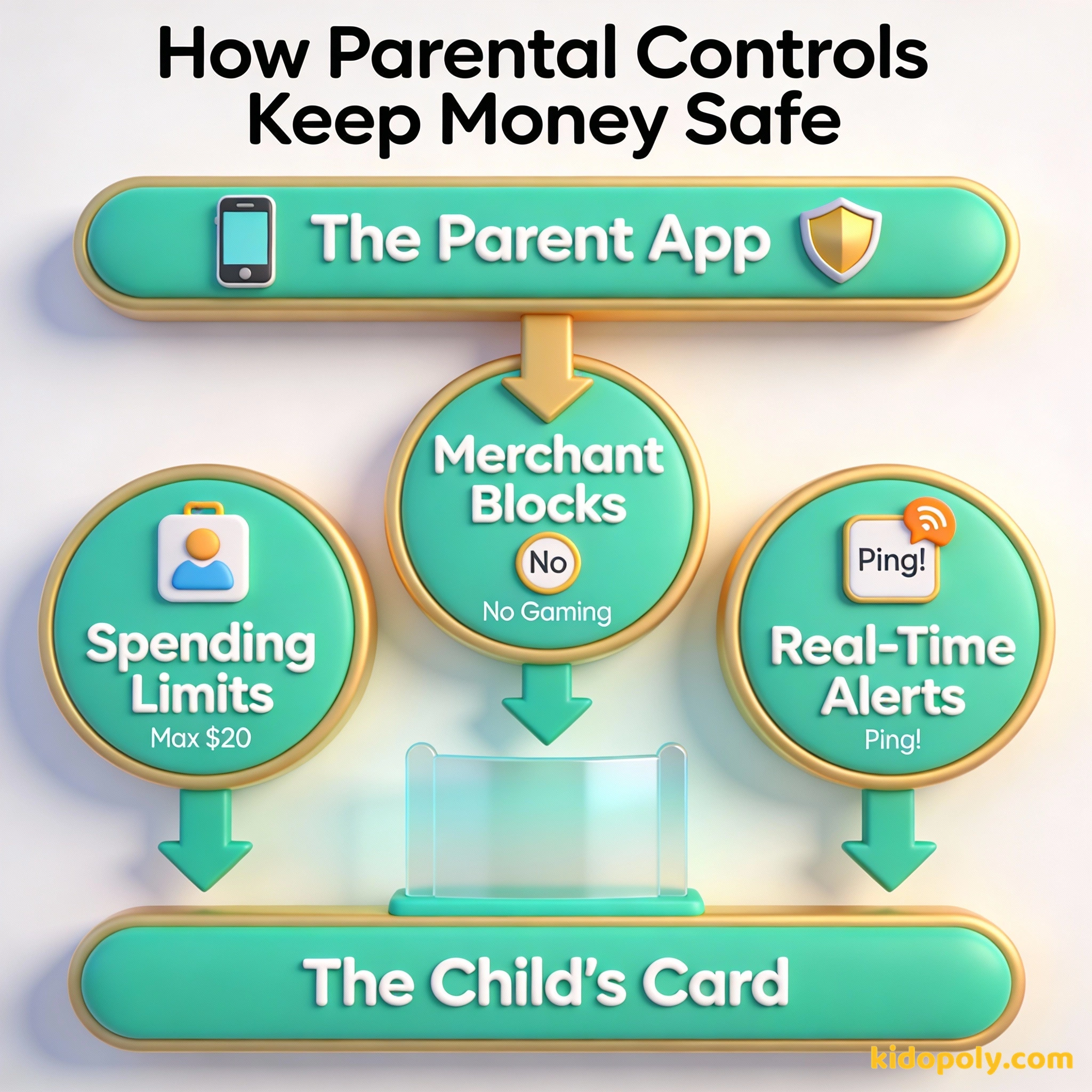

L'un des plus grands avantages d'une carte de débit moderne pour enfants est le niveau de contrôle que vous conservez. Contrairement à l'argent liquide, qui est perdu dès qu'il tombe d'une poche, une carte numérique se gère en quelques clics sur votre téléphone.

La plupart des plateformes offrent des fonctionnalités de sécurité clés :

- Notifications en temps réel : Vous recevez une alerte sur votre téléphone à l'instant même où votre enfant dépense de l'argent, indiquant le montant exact et le lieu.

- Limites de dépenses : Vous pouvez fixer des limites quotidiennes, hebdomadaires ou mensuelles pour éviter qu'ils ne dépensent tout leur argent de poche en un après-midi.

- Blocage de marchands : De nombreuses cartes permettent de bloquer certains types de magasins, comme les sites de jeux en ligne ou de paris.

- Gel à distance : Si la carte est perdue, vous pouvez instantanément la « geler » dans l'application pour que personne d'autre ne puisse s'en servir.

Une grande partie de la liberté financière consiste à libérer son cœur et son esprit des inquiétudes liées aux imprévus de la vie.

Ces contrôles ne servent pas à espionner, mais à fournir des « petites roues » pour apprendre la responsabilité financière. Vous pourrez assouplir les restrictions au fur et à mesure que votre enfant prouve qu'il peut gérer plus de liberté.

Mira says:

"J'aime bien pouvoir vérifier mon solde sur mon téléphone avant d'acheter un livre. Ça m'aide à décider si je devrais plutôt économiser pour ce gros set LEGO."

Espèces vs Carte : qu'est-ce qui est le mieux ?

Certains parents craignent que l'utilisation d'une carte donne l'impression que l'argent est « virtuel » ou « faux ». S'il est vrai que les espèces sont excellentes pour enseigner les bases aux plus petits, elles présentent des inconvénients majeurs en grandissant. L'argent liquide se perd facilement, ne peut pas être utilisé pour des loisirs ou des achats en ligne, et ne laisse aucune trace de son utilisation.

Les espèces sont tactiles et faciles à voir. Quand le portefeuille est vide, on arrête de dépenser. C'est le meilleur moyen d'enseigner la « sensation » de dépense aux très jeunes enfants.

Les cartes fournissent un historique numérique et peuvent être gelées en cas de perte. Elles permettent d'épargner et de dépenser en ligne, là où se déroule la majeure partie du commerce réel.

L'utilisation d'une carte crée un historique numérique. Cela vous permet de vous asseoir avec votre enfant et d'analyser ensemble ses dépenses. Vous pourrez constater qu'il a dépensé 40 % de son argent en snacks et 60 % pour un nouveau jeu. Ces données permettent de bien meilleurs moments d'apprentissage que d'essayer de se souvenir où est passé un billet de 10 €.

Le coût de l'argent perdu : Si votre enfant perd un billet de 20 €, cet argent est perdu pour toujours (perte de 20 €). Si une carte avec application coûte 4,99 € par mois, mais empêche la perte de ces 20 € et lui apprend à économiser 10 % de son argent de poche, laquelle vous fait vraiment gagner de l'argent sur un an ?

Assurer la sécurité de l'argent

La sécurité est la priorité de chaque parent. Il est important de savoir que la plupart des cartes de débit prépayées pour enfants intègrent des protections. Si la carte est perdue ou volée, votre responsabilité est généralement limitée, à condition de le signaler rapidement via l'application.

Les chaînes de l'habitude sont trop légères pour être senties jusqu'à ce qu'elles soient trop lourdes pour être brisées.

Apprenez à votre enfant les bases de la sécurité bancaire dès le premier jour. Cela inclut de ne jamais partager son code PIN, de ne pas laisser d'amis « emprunter » la carte et de comprendre qu'en cas de perte, il doit vous prévenir immédiatement. Ces habitudes le protégeront toute sa vie.

Finn says:

"Si je perds ma carte au parc, est-ce que quelqu'un peut acheter mille Robux avec avant que je rentre à la maison ?"

Apprendre à gérer une carte, c'est bien plus que faire du shopping. C'est comprendre le solde disponible, planifier l'avenir et naviguer dans un monde où le paiement numérique est la norme. En commençant maintenant, vous vous assurez qu'il est prêt pour la réalité financière du 21e siècle.

À méditer

Si tu avais une carte de débit aujourd'hui, quelle serait la première chose « responsable » et la première chose « plaisir » que tu ferais avec ?

Il s'agit de tes propres valeurs. Il n'y a pas de bonne ou de mauvaise réponse, mais cela aide de réfléchir à la manière dont tu veux équilibrer tes besoins et tes envies.

Questions sur Banque

Quel est l'âge minimum pour qu'un enfant ait une carte de débit ?

Les cartes de débit pour enfants sont-elles protégées contre les pirates ?

Une carte de débit pour enfant affecte-t-elle mon score de crédit ?

Prêt pour l'étape suivante ?

Une carte de débit n'est qu'une partie de la boîte à outils financière d'un enfant. Pour voir comment ces cartes s'intègrent dans un plan d'épargne plus large, consultez notre guide sur les comptes bancaires pour enfants ou apprenez à choisir la bonne application d'argent de poche pour votre famille.