Avoir son premier compte bancaire, c'est un peu comme recevoir les clés de la maison ou son propre téléphone : on a soudain l'impression que le monde des grands vient de nous ouvrir une porte.

Un compte bancaire pour enfants est bien plus qu'un simple endroit où ranger l'argent de ton anniversaire. C'est un outil puissant pour apprendre à gérer son budget et comprendre comment fonctionne l'argent numérique dans un monde où l'on utilise de moins en moins de pièces et de billets.

Avoir ton propre compte bancaire est une étape clé. Pour toi, c'est un premier goût de liberté et de responsabilité. Pour tes parents, c'est un environnement sécurisé pour t'apprendre à gérer un budget et à comprendre la gratification différée (attendre avant d'acheter) avant de manipuler de plus grosses sommes.

J'ai fait mon premier investissement à onze ans. Avant cela, je gâchais ma vie.

Alors que la plupart des parents ont grandi avec une tirelire physique, l'argent d'aujourd'hui est surtout invisible. Un compte bancaire rend cet argent concret grâce à des applications et des tableaux de bord. Cela te permet de voir ta fortune grandir, même si tu ne peux pas toucher les pièces.

Quels types de comptes les enfants peuvent-ils avoir ?

Tous les comptes ne se ressemblent pas. Selon ton âge et ce que tu veux faire de ton argent, tu choisiras probablement entre trois options principales. Chacune a un rôle différent dans ton aventure financière.

- Le compte d'épargne pour enfants : Il est fait pour garder l'argent à long terme. Il offre souvent un meilleur taux d'intérêt, mais tu ne peux pas toujours retirer l'argent quand tu veux.

- Le compte courant pour jeunes : Comme celui des adultes, il permet de dépenser souvent et vient généralement avec une carte de débit.

- Le compte à carte prépayée : Il est souvent géré via une application. Les parents chargent de l'argent sur la carte, et tu ne peux dépenser que ce qui est disponible.

Autrefois, il fallait entrer dans un vrai bâtiment de banque et parler à un guichetier pour connaître son solde. Aujourd'hui, plus de 80 % des jeunes consultent leur argent uniquement via des applications mobiles.

À quel âge peut-on commencer ?

L'âge dépend de la banque et du type de compte. La plupart des banques classiques proposent des comptes d'épargne dès la naissance, même si ce sont les parents qui les gèrent au début. Pour un compte courant avec une carte, cela commence souvent entre 7 et 11 ans.

Finn says:

"Si j'ai un compte bancaire à 11 ans, ça veut dire que je peux acheter ce que je veux sans demander ? Ou est-ce que maman reçoit quand même une notification sur son téléphone dès que j'achète un goûter ?"

À partir de 11 ou 12 ans, de nombreuses banques te permettent d'ouvrir un compte qui ressemble beaucoup à celui d'un adulte. Vers 16 ans, la plupart des ados peuvent gérer leur compte de façon presque totalement autonome. C'est un peu comme apprendre à conduire : on te donne les clés petit à petit.

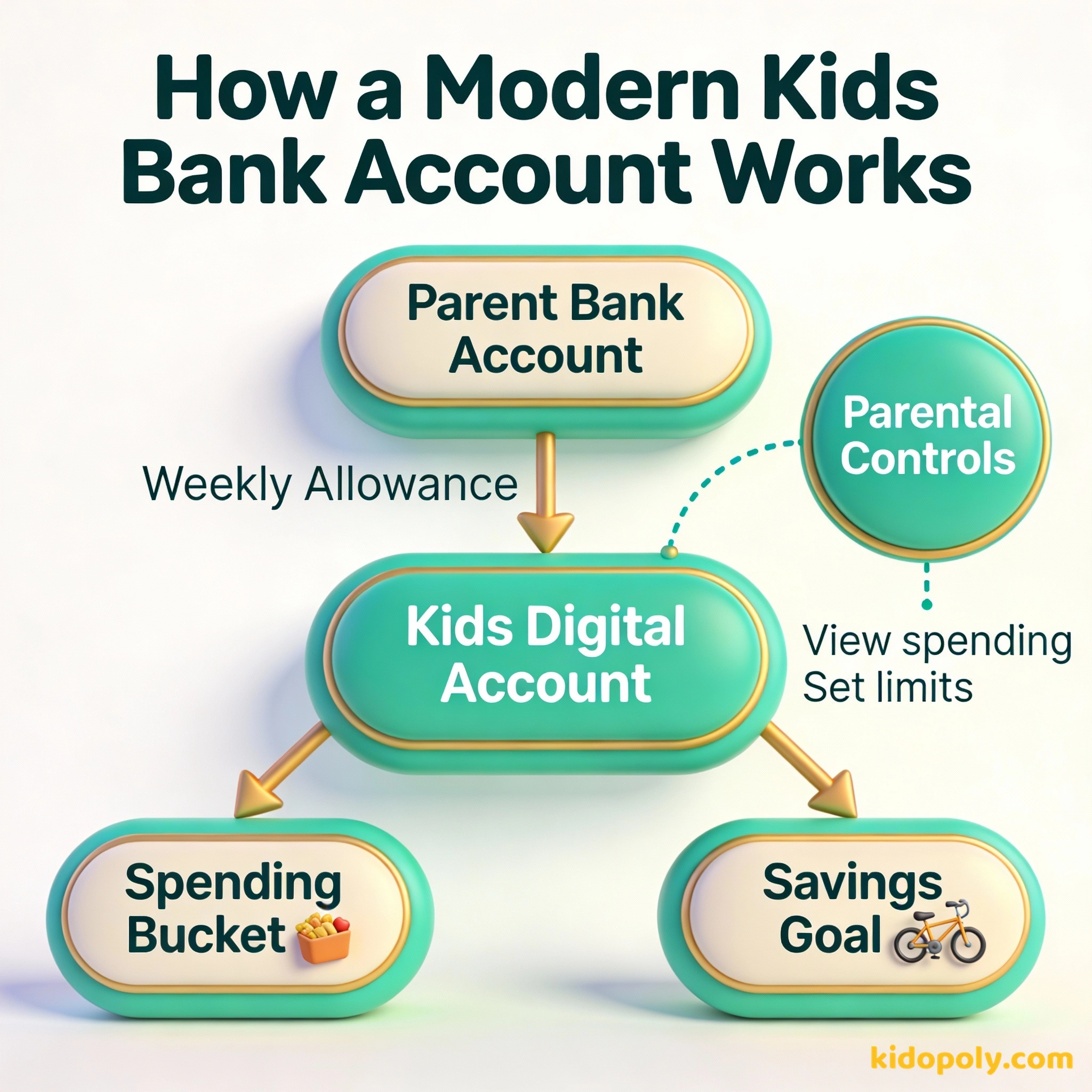

Le rôle des parents : compte joint ou compte sous tutelle ?

Tant que tu n'as pas 18 ans, un parent ou un tuteur doit légalement t'aider à gérer le compte. Cela se passe généralement de deux façons. Dans un compte joint, le parent et l'enfant ont tous les deux accès à l'argent et aux détails du compte.

Dans un compte sous tutelle (ou géré par le parent), c'est techniquement le parent qui possède le compte pour l'enfant. Il a le dernier mot sur les achats jusqu'à ce que l'enfant atteigne un certain âge. C'est un filet de sécurité pendant que tu apprends encore à respecter tes limites de dépenses et les règles de sécurité.

Que faut-il chercher dans un compte ?

Quand on choisit son premier compte, on est tenté de regarder d'abord le taux d'intérêt. Même s'il est agréable de gagner quelques centimes en plus, c'est en fait l'élément le moins important pour un compte d'enfant. À ce stade, l'expérience d'utilisation compte bien plus que la croissance du solde.

Imagine que tu as 100 € sur un compte avec 1 % d'intérêt, mais que la banque te prend 2 € de frais par mois. Intérêts gagnés en un an : 1,00 € Frais payés en un an : 24,00 € Perte totale : -23,00 € C'est pour ça que trouver un compte « sans frais » est souvent plus important pour un enfant que de chercher un taux d'intérêt élevé.

Tu devrais chercher une application mobile de qualité et facile à utiliser. Les meilleures applis te permettent de voir ton solde instantanément et t'envoient des notifications quand tu dépenses de l'argent. Les fonctions qui permettent de créer des objectifs précis, comme économiser pour un nouveau jeu vidéo, sont super utiles pour prendre de bonnes habitudes.

Un investissement dans la connaissance paie les meilleurs intérêts.

La check-list pour bien choisir

Pour décider quel compte est fait pour ta famille, utilise cette liste simple. Ne regarde pas seulement le nom de la banque, mais la réalité de l'utilisation de la carte au quotidien. Tu veux un compte qui te facilite la vie pour bien gérer ton argent.

- Les frais : Est-ce que le compte coûte de l'argent chaque mois ? Certaines applications ont un abonnement payant, alors que les banques traditionnelles sont souvent gratuites pour les jeunes.

- La qualité de l'appli : L'application est-elle sympa ? Propose-t-elle des fonctions comme les 'arrondis automatiques' pour épargner sans y penser ?

- Le contrôle parental : Les parents peuvent-ils voir où va l'argent ? Peuvent-ils bloquer la carte instantanément en cas de perte ?

- L'accès aux distributeurs : Est-il facile de retirer des espèces si tu en as besoin pour une sortie scolaire ou une petite boutique ?

Mira says:

"Mon appli bancaire me permet de mettre mon argent d'anniversaire dans un dossier 'Vacances d'été'. C'est beaucoup plus dur de le dépenser quand je vois la photo de la plage que j'ai enregistrée dedans !"

Les banques traditionnelles offrent de la stabilité, des agences physiques à visiter, et sont presque toujours gratuites pour les enfants. Par contre, leurs applis sont parfois un peu tristes ou lentes.

Les comptes « mobiles » (néobanques) ont des fonctions géniales comme les alertes de dépense instantanées. Cependant, elles demandent souvent un abonnement mensuel payant.

Pourquoi cette étape est-elle importante ?

Il se passe quelque chose dans la tête quand on déplace son argent d'un bocal vers une banque. Cela commence à paraître « réel ». Quand tu as tes propres identifiants et ta propre carte, tu réfléchis souvent à deux fois avant de dépenser. Ce n'est plus seulement « l'argent des parents » : c'est ta ressource à toi.

Avant d'ouvrir un compte, assieds-toi avec tes parents et regardez deux sites de banques différents. Comptez combien de clics il faut pour trouver la section 'Enfants'. Si le site est compliqué, l'appli le sera probablement aussi !

Ce sentiment de propriété est la base de la confiance financière. Les enfants qui gèrent leur propre compte tôt sont souvent plus à l'aise pour prendre des décisions financières complexes plus tard. Ils comprennent que l'argent est un outil limité qui nécessite un plan.

Finn says:

"Attends, si le taux d'intérêt est bas, pourquoi je ne garderais pas mon argent dans une boîte à chaussures ? L'appli vaut-elle vraiment la peine de signer tous ces papiers ?"

Notre valeur nette n'est pas la même chose que notre estime de soi.

Au final, le « meilleur » compte est celui que toi et tes parents utiliserez vraiment ensemble. Il doit susciter des discussions sur ce qu'il faut acheter maintenant et ce qu'il faut économiser pour plus tard. Une fois le compte ouvert, le vrai apprentissage commence.

À méditer

Si tu avais ton propre compte bancaire aujourd'hui, quel serait ton tout premier 'Objectif d'épargne' ?

Il n'y a pas de mauvaise réponse. Tes objectifs d'épargne reflètent ce qui compte pour toi en ce moment, que ce soit un nouveau jouet, un cadeau pour un ami, ou juste le plaisir d'avoir un peu d'argent de côté.

Questions sur Banque

Ai-je besoin de mes parents pour ouvrir un compte ?

Quelle est la différence entre un compte d'épargne et un compte courant ?

Les comptes bancaires pour enfants sont-ils sûrs ?

Ton aventure financière commence ici

Ouvrir un compte bancaire n'est que le début de ton histoire avec l'argent. C'est un outil qui t'aidera à transformer tes économies en projets qui te tiennent à cœur. Prêt pour l'étape suivante ? Découvre notre guide pour savoir comment ouvrir concrètement ton premier compte.