En moyenne, un enfant américain reçoit 30 $ par semaine d'argent de poche, mais les recherches montrent que le montant importe moins que le système utilisé.

Que vous donniez 5 $ ou 50 $, ce qui fait la différence, c'est la structure. L'argent de poche est un peu comme les petites roues de vélo pour la future éducation financière de votre enfant. C'est un moyen sûr pour eux de faire des erreurs avec de petites sommes maintenant, afin d'éviter d'en faire plus tard avec un prêt immobilier.

La plupart des parents commencent à envisager l'argent de poche quand leur enfant réclame chaque jouet au rayon caisse. C'est un point de transition naturel. Au lieu que vous décidiez de chaque achat, l'argent de poche transfère le pouvoir de décision à votre enfant.

Selon une enquête de l'AICPA, l'argent de poche hebdomadaire moyen pour les enfants américains est d'environ 30 $. Cependant, cela varie énormément selon l'âge et la région. La plupart commencent vers l'âge de 6 ans.

Des recherches suggèrent que la plupart des parents pensent que l'argent de poche enseigne la valeur de l'argent. Pourtant, seule une fraction des familles dispose réellement d'un système cohérent. Sans plan, l'argent de poche devient souvent une simple distribution aléatoire plutôt qu'un outil pédagogique.

Pourquoi commencer l'argent de poche ?

L'argent de poche ne sert pas seulement à acheter des bonbons ou des jeux vidéo. C'est un véritable programme d'apprentissage pour la vie. Lorsque les enfants possèdent leur propre argent, ils commencent à comprendre la rareté, l'idée que l'argent est limité et que choisir d'acheter une chose signifie renoncer à une autre.

Mira says:

"J'ai remarqué que quand j'utilise mon propre argent de poche pour acheter un jouet, j'en prends beaucoup plus soin. J'ai l'impression qu'il m'appartient vraiment parce que c'est moi qui l'ai choisi et payé !"

En gérant leur propre argent liquide, les enfants apprennent à hiérarchiser leurs désirs. Ils font l'expérience du « sacrifice » lié à un achat et de la récompense lorsqu'ils atteignent un objectif d'épargne. Cette initiation précoce aide à prévenir les difficultés courantes des adultes qui vivent au jour le jour.

Je pense que le meilleur âge pour commencer, c'est dès qu'ils commencent à s'intéresser à l'argent.

Choisir le bon système

Il n'existe pas de méthode unique, mais la plupart des familles choisissent l'un des trois modèles suivants. Le meilleur est celui que vous parviendrez à respecter chaque semaine.

- Le forfait fixe (Le salaire) : Vous versez un montant fixe chaque semaine, peu importe les corvées. L'idée ici est que l'argent de poche est un outil d'apprentissage, pas une récompense pour le travail.

- À la commission (La paie) : Popularisé par des experts, ce système lie chaque dollar à une tâche précise. Si le travail n'est pas fait, l'argent ne tombe pas.

- Le modèle hybride : Il offre une petite base fixe pour l'apprentissage financier de base, mais propose des opportunités de « commissions » supplémentaires pour les grosses tâches ménagères.

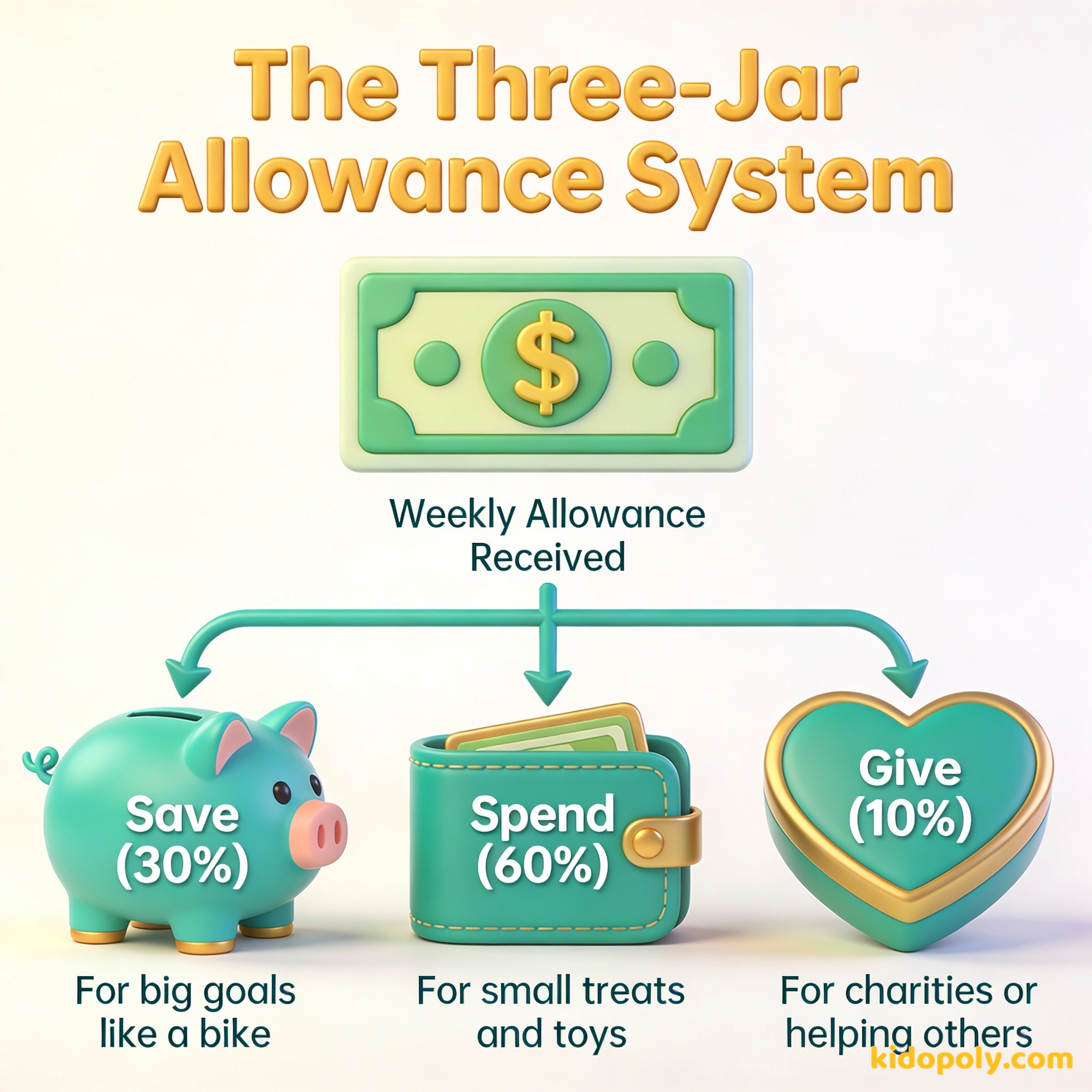

Organisez une « réunion de lancement ». Asseyez-vous avec votre enfant et expliquez-lui le nouveau système. Laissez-le choisir trois bocaux ou contenants pour ses fonds « Dépenser, Épargner et Donner ». En faire un événement spécial le valorise.

Combien donner ?

Une règle courante est celle du « dollar par année d'âge ». Selon ce système, un enfant de 7 ans recevrait 7 $ par semaine, et un enfant de 10 ans recevrait 10 $. Cela permet une progression claire et prévisible à mesure que l'enfant grandit.

Exemple de la règle du « Dollar par année d'âge » : - 6 ans : 6,00 $ / semaine - 10 ans : 10,00 $ / semaine - 15 ans : 15,00 $ / semaine Coût annuel total pour un enfant de 10 ans : 520,00 $.

Cependant, le budget de votre famille et le coût de la vie locale comptent plus que n'importe quelle règle. Si vous vivez dans une ville où une place de cinéma coûte 15 $, un argent de poche de 5 $ peut être décourageant. L'objectif est de donner assez pour qu'ils puissent acheter occasionnellement un petit objet, mais pas au point qu'ils n'aient jamais besoin d'épargner.

Finn says:

"Si je reçois un dollar pour chaque année depuis ma naissance, ça veut dire que j'ai une grosse augmentation à chaque anniversaire ? C'est le meilleur cadeau du monde !"

Fixer les règles

Avant que le premier dollar ne change de main, vous devez établir ce que l'argent de poche couvre. Est-ce pour les billets de cinéma ? Pour le jouet « en plus » au magasin ? Être clair sur ces attentes évite bien des disputes futures en magasin.

De nombreux experts recommandent l'approche des trois bocaux : Dépenser, Épargner et Donner. Vous pouvez demander à votre enfant de mettre 10 % dans un bocal pour une œuvre caritative et 20 % dans un bocal d'épargne à long terme pour de gros achats. Les 70 % restants sont à lui, à gérer comme il l'entend.

Le travail crée l'argent. Nous n'avons pas d'argent de poche, nous avons une commission.

L'importance de la régularité

Le plus grand échec des systèmes d'argent de poche n'est pas le montant ou les corvées : c'est l'oubli du parent. Lorsque les paiements sont irréguliers, l'enfant cesse de planifier. Il arrête de surveiller ses bocaux et recommence à vous demander de l'argent car il ne peut plus compter sur son propre revenu.

- Choisissez un jour précis de la semaine (comme le dimanche soir).

- Programmez un rappel récurrent sur votre téléphone.

- Gardez un peu de monnaie d'avance ou utilisez une application d'argent de poche pour ne jamais manquer un paiement.

Imaginez que votre enfant veuille un set LEGO à 50 $. Avec un argent de poche de 10 $ dont il épargne 2 $ par semaine, il atteindra son but en 25 semaines. C'est durant cette attente que s'apprennent la patience et la satisfaction.

Gérer le débat sur le « travail »

L'une des questions les plus fréquentes est de savoir si l'argent de poche doit être lié aux corvées. C'est une décision basée sur les valeurs de chaque famille. Certains parents pensent que les corvées font partie de la vie familiale et ne doivent pas être rémunérées, tandis que d'autres estiment que l'argent doit toujours être mérité.

Enseigne que l'argent est gagné par l'effort. Imite le marché du travail réel.

Garantit que l'enfant dispose toujours d'un « laboratoire d'apprentissage » financier à gérer, peu importe son humeur ou ses tâches.

Si vous souhaitez approfondir ce débat, vous pouvez consulter notre guide sur [argent-de-poche-et-corvees]. Quel que soit votre choix, assurez-vous que votre enfant comprenne le « pourquoi » de votre décision. La transparence renforce la confiance et l'assurance financière.

Mira says:

"Dans ma famille, on utilise le système hybride. J'ai mes corvées habituelles parce que j'habite ici, mais je peux laver la voiture si je veux gagner un peu plus pour un nouveau jeu vidéo."

Quand commencer ?

La plupart des experts suggèrent de commencer l'argent de poche entre 5 et 6 ans. C'est généralement le moment où les enfants commencent à comprendre les bases du calcul et remarquent que les objets ont un prix. Pour un détail de l'évolution selon l'âge, consultez notre ressource [argent-de-poche-par-age].

L'argent de poche est un outil pédagogique, pas un paiement pour services rendus.

À méditer

Quelle est la chose que vous aimeriez que votre enfant apprenne sur l'argent et que vous auriez aimé savoir à son âge ?

Il n'y a pas de bonne ou de mauvaise réponse. Chaque famille a des valeurs financières différentes. Utilisez cette question pour choisir le système qui vous semble le plus authentique.

Questions sur Gagner de l'argent & Argent de poche

Dois-je payer mes enfants en liquide ou utiliser une application ?

Et si mon enfant dépense tout son argent pour quelque chose de « stupide » ?

Dois-je donner 30 $ juste parce que c'est la moyenne ?

Prêt à vous lancer ?

Le meilleur moment pour commencer l'argent de poche était hier ; le deuxième meilleur moment, c'est aujourd'hui. Choisissez un système, préparez vos bocaux et entamez la discussion. Pour plus de détails sur l'ajustement des montants, explorez notre guide par âge.