Votre enfant de 6 ans rentre de l'école et annonce que son copain Léo reçoit 5 € par semaine. Soudain, les 2 € que vous comptiez lui donner ressemblent à une petite injustice personnelle.

À six ans, les enfants entrent dans un nouvel univers social au CP où les comparaisons dans la cour de récréation commencent. Ils développent les compétences mathématiques pour compter les pièces et la capacité cognitive de comprendre que l'argent est une ressource limitée servant à faire des choix.

Le passage à l'âge de six ans est une étape importante pour l'éducation financière. Au CP, les enfants quittent le monde du jeu purement imaginaire pour commencer à observer comment le monde réel fonctionne. Ils voient leurs camarades avec de nouveaux autocollants ou des cartes à collectionner et commencent à se poser la grande question : « Comment je peux avoir ça ? »

Une étude de chercheurs de l'Université de Cambridge a révélé que de nombreuses habitudes financières de base sont en réalité formées dès l'âge de sept ans. Cela fait de l'âge de six ans la « fenêtre dorée » pour introduire des comportements financiers positifs.

Combien d'argent de poche un enfant de 6 ans devrait-il recevoir ?

La question la plus fréquente des parents concerne le « tarif en vigueur ». En France, la fourchette typique pour l'argent de poche d'un enfant de 6 ans se situe entre 1 € et 3 € par semaine. Si certaines familles choisissent de donner plus, les recherches suggèrent souvent que le montant précis importe beaucoup moins que la régularité et les leçons qui l'accompagnent.

N'épargnez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir épargné.

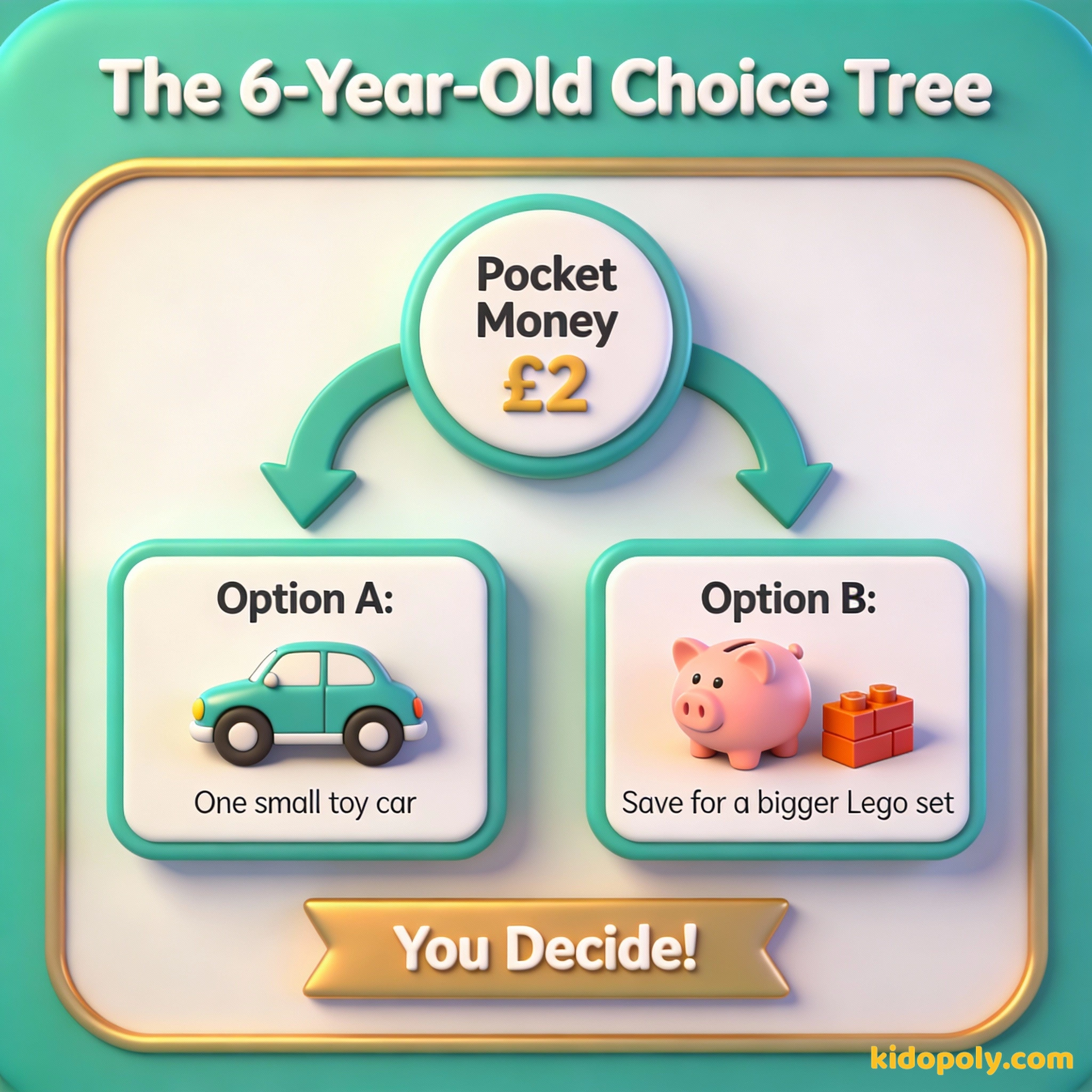

À cet âge, le but n'est pas de financer tout son mode de vie. L'argent sert plutôt d'outil d'entraînement. Il doit être suffisant pour acheter une petite friandise ou un paquet d'autocollants, mais pas au point qu'il n'ait jamais besoin d'attendre ou d'économiser pour quelque chose qu'il veut vraiment. Les petits montants aident à enseigner le concept de rareté : s'il dépense tout le lundi, il n'y a plus rien pour le reste de la semaine.

Mira says:

"Je me souviens quand mon copain a eu une énorme boîte de LEGO sans raison. Je trouvais ça injuste, mais maman m'a expliqué qu'on économisait notre argent pour s'acheter des glaces pendant les vacances d'été à la place !"

Gérer la discussion « Léo en reçoit plus »

La comparaison est l'ennemie de la joie, surtout dans la cour de récréation. Quand votre enfant mentionne qu'un ami reçoit une somme beaucoup plus élevée, c'est l'occasion idéale de parler des valeurs de la famille sans faire de sermon. Vous pouvez expliquer que chaque famille a un budget différent et des règles différentes sur l'utilisation de l'argent.

Recentrez la conversation sur ce que votre enfant peut faire avec son propre argent. S'il trouve que ses 2 € sont « peu », aidez-le à visualiser ce que ces 2 € peuvent réellement acheter. Cela déplace l'attention d'un classement social vers son pouvoir d'achat personnel. Vous pourriez dire : « Dans notre famille, nous pensons que 2 € est le bon montant pour t'aider à apprendre à choisir entre un goûter ou économiser pour ce livre que tu aimais bien. »

Enseigne que l'argent est un outil que chaque membre de la famille peut s'exercer à manipuler, peu importe sa capacité à faire des corvées.

Enseigne la réalité économique selon laquelle l'argent se gagne par le travail et aide à prévenir le sentiment que tout est dû.

Le bond en avant : Mathématiques de base et épargne

À six ans, la plupart des enfants deviennent à l'aise avec l'addition et la soustraction de base. Ils peuvent généralement compter jusqu'à 20 et commencent à reconnaître les différentes pièces. C'est donc le moment idéal pour introduire des objectifs d'épargne à très court terme.

Regardons un objectif d'épargne sur 2 semaines : Semaine 1 : 2,00 € (Total actuel : 2,00 €) Semaine 2 : 2,00 € (Total actuel : 4,00 €) Prix cible : 3,50 € Résultat : Tu peux acheter le jouet et il te reste 50 centimes !

À cinq ans, « économiser » peut ressembler à perdre de l'argent pour toujours. À six ans, les enfants ont une meilleure notion du temps. Cependant, leur horizon reste court. Un enfant de 6 ans peut raisonnablement épargner pendant une ou deux semaines. Si un objectif nécessite six semaines d'épargne, il perdra probablement tout intérêt. Cherchez des cibles coûtant entre 4 € et 6 €, ce qui l'obligera à ne pas dépenser pendant seulement une quinzaine pour voir sa récompense.

Finn says:

"Si j'économise mes 2 € cette semaine et mes 2 € la semaine prochaine, ça veut dire que je peux enfin acheter ce dinosaure à paillettes qui coûte 4 € ?"

Doit-il le gagner ou le recevoir gratuitement ?

Le débat entre « l'allocation » fixe et la « commission » est un dilemme pour chaque parent. Certains pensent que l'argent de poche est un droit lié au fait de faire partie de la famille, tandis que d'autres estiment qu'il doit être gagné par des tâches ménagères. À six ans, une approche hybride fonctionne souvent mieux.

Vous pouvez donner une petite base fixe pour qu'il s'exerce à la gestion, tout en proposant des moyens « supplémentaires » de gagner de l'argent pour des tâches qui vont au-delà des attentes quotidiennes, comme aider à laver la voiture ou trier le recyclage. Cela enseigne le lien entre l'effort et la récompense sans transformer chaque contribution domestique de base en transaction financière.

Je ne donne pas d'« argent de poche ». Je donne des « commissions ». Tu travailles, tu es payé. Tu ne travailles pas, tu n'es pas payé.

Enseigner les choix de consommation : la règle du « Ceci ou Cela »

Les dépenses sans limites peuvent être déroutantes pour un enfant de 6 ans. Au magasin, il pourrait avoir envie de tout ce qu'il voit. Vous pouvez l'aider à développer ses compétences de prise de décision en utilisant la règle du « Ceci ou Cela ». Au lieu de demander « Qu'est-ce que tu veux acheter ? », proposez-lui deux options spécifiques adaptées à son budget.

Le système des « trois bocaux » : Étiquetez trois bocaux DÉPENSER, ÉPARGNER et DONNER. Quand votre enfant reçoit ses 3 €, il met 1 € dans chaque bocal. Cela montre visuellement que l'argent a différentes fonctions.

Ce cadre évite la « crise » qui survient souvent lorsqu'un enfant réalise qu'il n'a pas les moyens d'acheter un gros jouet. Cela lui donne aussi du pouvoir. En choisissant « ceci » plutôt que « cela », il fait ses premiers pas vers la compréhension du coût d'opportunité : l'idée que choisir une chose signifie renoncer à une autre.

Finn says:

"Attends, si j'achète la barre chocolatée maintenant, il me reste zéro euro pour les autocollants ? Ça n'a pas l'air d'être une très bonne affaire."

Vers l'indépendance

À mesure que votre enfant progresse au CP, vous remarquerez que sa confiance grandit. Il commencera peut-être à calculer s'il a assez d'argent avant même d'arriver au magasin. C'est l'objectif ultime de l'argent de poche à six ans : passer du statut d'observateur passif à celui d'acteur actif dans l'économie de la maison.

Un investissement dans la connaissance paie les meilleurs intérêts.

Imaginez votre enfant à la foire aux livres de l'école. Il a ses propres 2 € en poche. Au lieu de vous demander d'acheter quelque chose, il regarde les prix et vérifie son propre « portefeuille ». Cette fierté d'être propriétaire de son argent est le véritable but de l'argent de poche.

À méditer

Quelle est la petite chose que votre enfant de 6 ans vous réclame souvent ces derniers temps ?

Réfléchissez si cet objet pourrait être son premier « objectif d'épargne ». Il n'y a pas de bon ou de mauvais montant, seulement l'expérience de l'attente et enfin de la réussite de l'objectif.

Questions sur Gagner de l'argent et argent de poche

Dois-je payer mon enfant de 6 ans pour avoir fait son lit ?

Et s'il perd son argent de poche ?

Est-ce que 6 ans est trop jeune pour une carte d'argent de poche numérique ?

Le premier pas d'un long chemin

Commencer l'argent de poche à six ans ne concerne pas les pièces elles-mêmes, mais les conversations qu'elles déclenchent. En donnant à votre enfant un petit contrôle maintenant, vous le laissez commettre de « petites » erreurs aujourd'hui pour qu'il puisse en éviter de « grosses » plus tard dans la vie. Prêt à voir comment le voyage évolue l'année prochaine ? Consultez notre guide sur l'argent de poche pour les enfants de 7 ans.