Votre enfant de 7 ans repère une boîte de Lego à 12 €, mais il n'a que 2 € en main. Pour la première fois, il ne vous demande pas simplement de l'acheter : il fait le calcul et réalise : « Ça veut dire que je dois attendre six semaines ! »

C'est à ce moment précis que l'argent de poche cesse d'être un jeu de « marchande » pour devenir une leçon concrète d'éducation financière. À sept ans, les enfants vivent un déclic cognitif majeur qui leur permet de saisir les concepts de gain, d'épargne et la valeur réelle de l'argent.

Le tournant des 7 ans

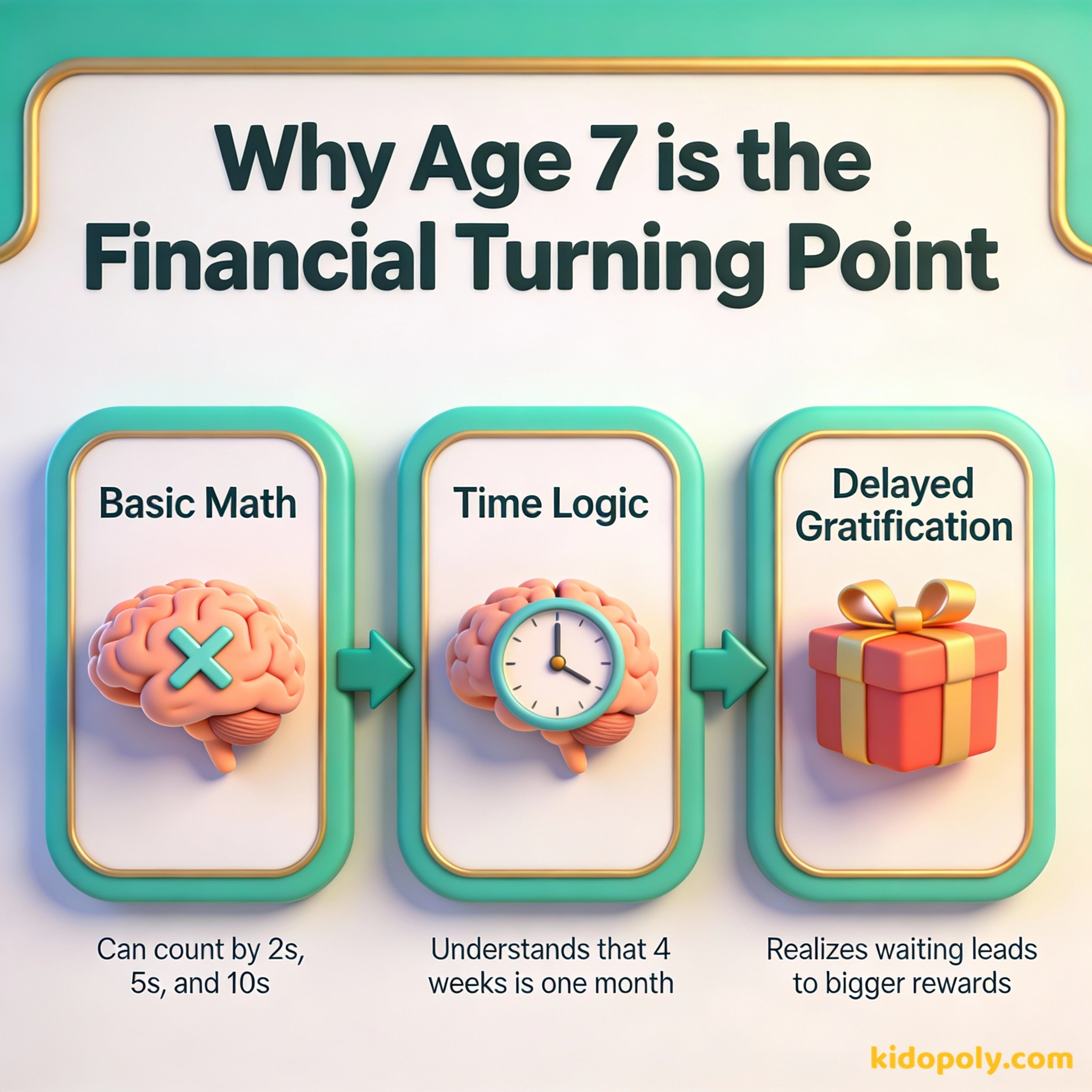

Autour du septième anniversaire, quelque chose se produit. Selon des chercheurs de l'Université de Cambridge, bon nombre de nos habitudes financières de toute une vie se forment dès l'âge de sept ans. C'est parce qu'à cet âge, les enfants développent les fonctions exécutives nécessaires pour planifier l'avenir.

Une étude du Money Advice Service a révélé qu'à l'âge de 7 ans, la plupart des enfants ont déjà compris comment reconnaître la valeur de l'argent et peuvent faire la différence entre les « envies » et les « besoins ».

À sept ans, votre enfant dépasse probablement l'addition simple pour aborder les bases de la multiplication. Il peut comprendre que s'il reçoit 2 € chaque samedi, il aura 4 € dans deux semaines et 8 € dans un mois. Cette capacité à se projeter dans le futur est le fondement de la budgétisation.

Finn says:

"Donc, si je reçois 2 € par semaine, mais que la BD que je veux coûte 5 €, je dois attendre trois semaines ? Ça paraît super long, mais je crois qu'il me restera 1 € à la fin !"

Quel est le bon montant d'argent de poche ?

Bien que le budget de chaque famille soit différent, la moyenne habituelle pour un enfant de 7 ans se situe entre 2 € et 4 € par semaine. Ce montant est assez petit pour qu'une erreur ne soit pas grave, mais assez important pour qu'il puisse s'offrir une petite gourmandise ou épargner pour un plus gros projet en un mois.

Les chaînes de l'habitude sont trop légères pour être senties jusqu'à ce qu'elles soient trop lourdes pour être brisées.

La régularité compte bien plus que le montant exact. Si vous choisissez de donner 2,50 €, tenez-vous-y chaque semaine. Cette fiabilité aide votre enfant à faire confiance au système et à planifier ses dépenses. Si le « jour de paie » est aléatoire, la leçon de planification est perdue.

Le Sprint de l'Épargne : Argent de poche hebdomadaire : 3,00 € Objectif : Un jeu de cartes à 12,00 € Semaine 1 : 3,00 € Semaine 2 : 6,00 € Semaine 3 : 9,00 € Semaine 4 : 12,00 € (Objectif atteint !) Durée totale : 28 jours

Gagner de l'argent et tâches ménagères

À sept ans, les enfants sont physiquement capables de contribuer à la vie du foyer de manière significative. C'est l'étape idéale pour introduire les gains liés aux tâches. De nombreux parents réussissent en divisant les missions en deux catégories : les « contributions familiales » et les « opportunités de revenus ».

- Contributions familiales : Tâches de base comme faire son lit ou débarrasser son assiette. Elles sont faites parce qu'on fait partie de l'équipe familiale.

- Opportunités de revenus : Tâches supplémentaires comme trier le recyclage, trier les chaussettes par paires ou aider à désherber le jardin.

Lier une partie de leur argent de poche à ces tâches supplémentaires introduit le concept d'effort et de récompense. Cela leur permet aussi de « gagner plus » s'ils épargnent pour un objectif spécifique, ce qui forge une saine éthique de travail.

Premiers objectifs d'épargne

À six ans, un mois semble être une éternité. À sept ans, un objectif sur quatre semaines devient réalisable. C'est la fenêtre parfaite pour leur premier vrai projet d'épargne. S'ils veulent un jouet à 10 € et qu'ils reçoivent 3 € par semaine, ils peuvent voir la ligne d'arrivée.

Mira says:

"J'ai remarqué que si j'aide maman à ranger les chaussettes le dimanche, je gagne 50 centimes de plus. Ça veut dire que je peux avoir mes nouveaux stylos à paillettes une semaine plus tôt !"

L'argent est l'un des sujets les plus importants de votre vie. Certaines des personnes les plus prospères sont celles qui ont appris à le gérer tôt.

Pour rendre cela visuel, oubliez la tirelire traditionnelle en céramique qui cache l'argent. Utilisez un bocal en verre transparent ou un simple tableau de suivi d'épargne sur le frigo. Voir la pile de pièces grandir physiquement procure le pic de dopamine nécessaire pour rester motivé.

Introduction au budget

Sept ans est aussi l'âge où vous pouvez introduire le « Système des trois bocaux ». Au lieu de leur donner tout leur argent pour le dépenser, vous pouvez les aider à le diviser dès qu'ils le reçoivent. Cela introduit la répartition des ressources sans utiliser de mots compliqués comme « comptabilité ».

La règle des « 24 heures » : Si votre enfant de 7 ans veut dépenser son argent pour un article « indispensable » dans un magasin, demandez-lui d'attendre juste 24 heures. S'il en a toujours envie demain, il peut l'acheter. C'est un moyen simple de pratiquer le contrôle des impulsions.

- Dépenser : Pour les plaisirs immédiats comme une BD ou un paquet d'autocollants.

- Épargner : Pour un objectif qu'ils veulent atteindre dans quelques semaines.

- Donner : Un petit montant pour une association ou pour acheter une carte d'anniversaire à un ami.

Finn says:

"Pourquoi je dois mettre de l'argent dans le bocal « Donner » ? C'est mon argent ! Oh, attends : c'est comme ça qu'on a acheté les fleurs pour l'anniversaire de Mamie la semaine dernière ?"

Décisions de dépense et erreurs

L'une des raisons pour lesquelles nous donnons de l'argent de poche à sept ans est de laisser les enfants commettre des erreurs de dépense alors que les enjeux sont minimes. S'ils dépensent leurs 3 € pour un jouet en plastique qui casse dix minutes plus tard, ils apprennent une leçon sur la qualité et la valeur qu'aucun discours ne pourrait remplacer.

Un investissement dans la connaissance paie les meilleurs intérêts.

Évitez la tentation de les « renflouer » s'ils n'ont plus d'argent avant le prochain jour de paie. Laissez-les vivre la conséquence naturelle d'un bocal vide. Cette déception temporaire est en fait un outil puissant pour renforcer la résilience financière.

Donner un montant fixe quelles que soient les corvées. Cela permet d'apprendre à budgétiser une ressource limitée et garantie.

Payer uniquement pour les tâches accomplies. Cela met l'accent sur le lien direct entre l'effort, le travail et la récompense financière.

Passer de 6 à 7 ans

Faut-il augmenter le montant simplement parce qu'ils ont fêté leurs sept ans ? Pas forcément. Une augmentation de l'argent de poche est plus efficace lorsqu'elle est liée à une augmentation de la responsabilité. S'ils doivent désormais gérer l'argent de leur goûter à l'école ou assumer une corvée plus complexe, une petite « augmentation » est un excellent moyen de reconnaître leur maturité grandissante.

Imaginez votre enfant à la caisse. Il compte les pièces lui-même, les donne au caissier et reçoit la monnaie. Cette transaction physique rend le concept de « dépense » bien plus réel que de voir un parent biper une carte bancaire.

À méditer

Quelle est la première chose pour laquelle vous avez épargné quand vous étiez enfant ?

Partager votre propre histoire de « premier argent » avec votre enfant — y compris vos erreurs — est l'un des moyens les plus puissants de lui montrer que gérer l'argent est une compétence que tout le monde doit pratiquer.

Questions sur Gagner de l'argent et argent de poche

Dois-je payer mon enfant de 7 ans pour faire ses devoirs ?

7 ans, est-ce trop jeune pour une application d'argent de poche ?

Et s'il perd son argent de poche ?

Du jeu à la planification

À sept ans, vous ne donnez plus seulement de « l'argent pour des bonbons » ; vous offrez à votre enfant un laboratoire pour la vie. En fixant un montant régulier et en encourageant un mélange d'épargne et de dépense, vous l'aidez à muscler ses capacités cognitives pour le futur. Prêt à voir quelles tâches il peut accomplir ? Consultez notre guide sur les corvées et l'argent pour trouver des moyens adaptés à son âge de gagner quelques euros supplémentaires.