Vous êtes-vous déjà demandé si vous donniez trop ou pas assez d'argent de poche par rapport aux autres parents ?

Comprendre l'argent de poche par âge, ce n'est pas tant essayer de suivre une moyenne nationale que de s'adapter aux étapes de développement de votre enfant. En ajustant le montant à sa capacité à comprendre la gratification différée et la responsabilité financière, vous transformez une petite somme hebdomadaire en un puissant outil pédagogique.

Un enfant de 7 ans qui reçoit 5 £ par semaine mais dépense tout en bonbons d'un coup n'est pas forcément gourmand : son cerveau n'a tout simplement pas encore développé les connexions nécessaires à la gratification différée (le fait de savoir attendre). Savoir ce qui est normal à chaque âge change radicalement votre approche de ce rituel hebdomadaire.

Je pense que la plus grande erreur est que les parents attendent parfois que leurs enfants soient adolescents avant de commencer à leur parler de la gestion de l'argent.

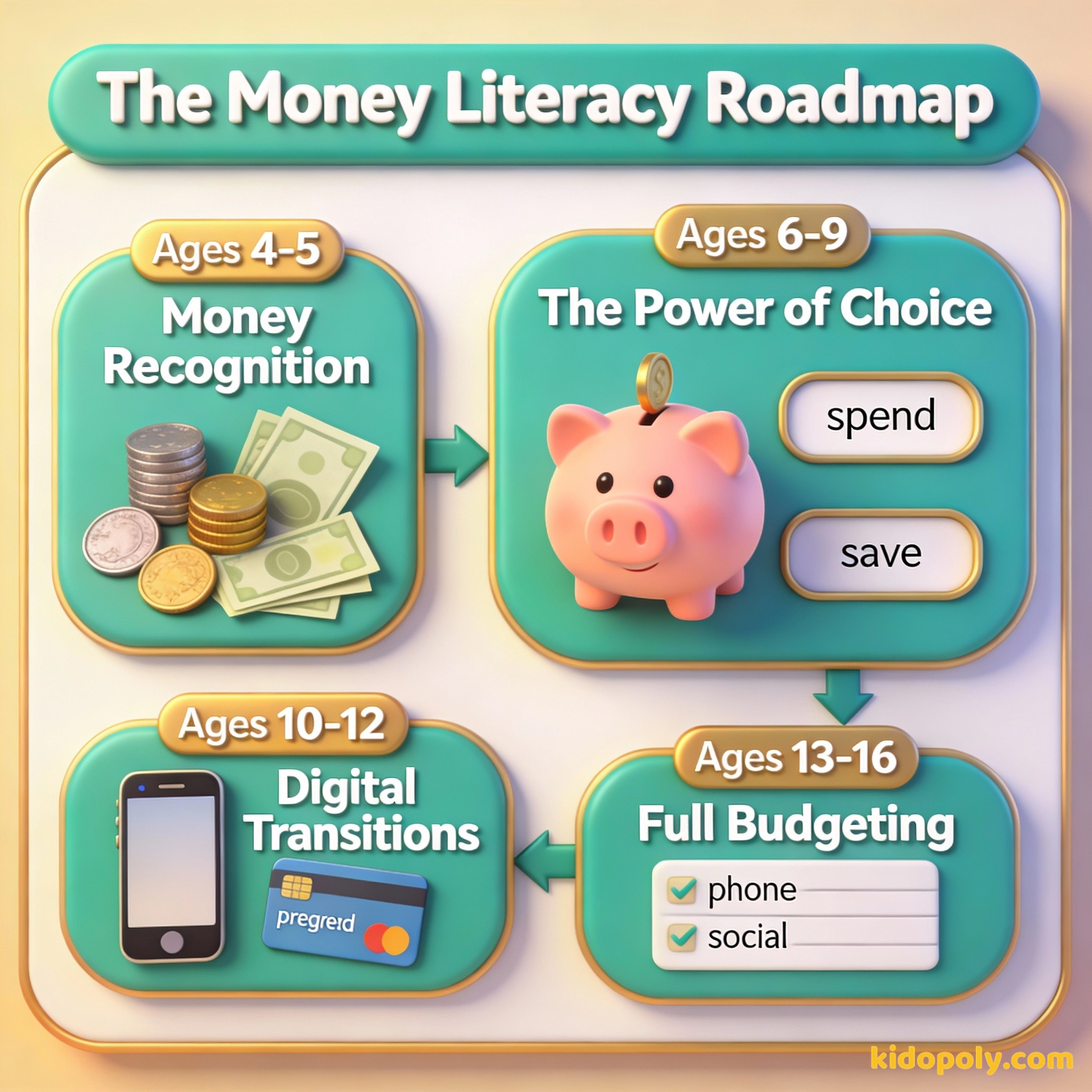

Les bases à la maternelle : de 4 à 5 ans

À cet âge, l'argent est surtout un concept physique. Les enfants commencent à comprendre que les petits disques brillants dans votre portefeuille s'échangent contre des objets qu'ils veulent au magasin. Même s'ils ne savent pas encore calculer la monnaie, ils peuvent saisir l'idée d'un échange.

La plupart des parents commencent par un montant symbolique, souvent entre 1 £ et 2 £ par semaine. Le but n'est pas qu'ils achètent leurs propres vêtements, mais qu'ils s'exercent à manipuler des pièces et comprennent qu'une fois l'argent dépensé, il n'y en a plus.

Imagine que tu es au marché. Tu as cinq pièces d'or brillantes. Tu peux acheter une grosse pomme juteuse aujourd'hui, ou attendre demain quand le fermier apportera les fraises géantes que tu adores. C'est la première étape pour apprendre que l'argent est une affaire de choix.

- Compétence clé : Identifier les différentes pièces et billets.

- Responsabilité : Garder son argent dans un endroit sûr, comme une tirelire.

- Conseil parent : Utilisez des bocaux transparents pour qu'ils puissent voir la pile de pièces grandir au fil du temps.

Finn says:

"Si je n'ai que 2 £, mais que le jouet que je veux en coûte 10, ça veut dire que je dois attendre cinq semaines entières ? C'est super long !"

Le grand saut du primaire : de 6 à 9 ans

C'est l'étape où le concept d'épargne devient concret. Vers 7 ans, les enfants commencent à comprendre que s'ils ne dépensent pas leur argent aujourd'hui, ils pourront s'acheter quelque chose de plus grand la semaine prochaine. Les données au Royaume-Uni suggèrent que la moyenne pour ce groupe se situe entre 3 £ et 5 £ par semaine.

À ce stade, vous remarquerez peut-être que votre enfant a des avis plus tranchés sur ce qu'il veut acheter. C'est le moment idéal pour introduire le système des « Trois Bocaux » : un pour dépenser, un pour épargner et un pour donner. Cela les aide à visualiser la répartition des ressources sans utiliser de termes compliqués.

- Compétence clé : Additions et soustractions simples avec de l'argent.

- Responsabilité : Choisir un petit objet pour lequel épargner pendant un mois.

- Conseil parent : S'ils n'ont plus d'argent en milieu de semaine, résistez à l'envie de les renflouer. La « leçon du portefeuille vide » est plus efficace maintenant.

La « règle des 10 % » est un excellent moyen de commencer un budget simple. Si votre enfant reçoit 5,00 £ : - 0,50 £ vont dans le bocal « Donner » - 1,50 £ vont dans le bocal « Épargner » - 3,00 £ sont pour « Dépenser » aujourd'hui Cela lui apprend que tout l'argent n'est pas fait pour être dépensé immédiatement.

Le virage de la pré-adolescence : de 10 à 12 ans

À l'approche du collège, l'univers social des enfants s'élargit. Ils commencent peut-être à aller au cinéma avec des amis ou à acheter des snacks après les cours. C'est souvent le moment où les parents passent des espèces à l'argent numérique en utilisant des cartes prépayées ou des applications.

Apprenez à vos enfants à épargner : c'est la leçon la plus importante que vous puissiez leur donner.

Les moyennes britanniques pour cette tranche d'âge se situent généralement entre 7 £ et 10 £ par semaine. Cependant, cela inclut souvent des responsabilités spécifiques. Ils n'achètent plus seulement des jouets : ils peuvent être responsables de leurs abonnements de jeux vidéo ou de leurs fournitures pour leurs loisirs.

- Compétence clé : Comprendre les soldes numériques et consulter ses « relevés ».

- Responsabilité : Gérer un budget qui dure une semaine entière, voire un mois.

- Conseil parent : Discutez de la différence entre une envie (un nouveau skin dans un jeu vidéo) et un besoin (du forfait pour son téléphone).

Mira says:

"J'ai remarqué que quand j'ai commencé à utiliser une carte au lieu des espèces, c'était beaucoup plus facile d'oublier ce que j'avais dépensé. J'ai dû commencer à vérifier l'application tous les jours."

Les années d'adolescence : de 13 à 16 ans

L'argent de poche pour les adolescents ressemble souvent davantage à une allocation mensuelle. À 14 ans, de nombreux ados reçoivent entre 15 £ et 30 £ par mois. Certaines familles choisissent de donner plus, mais exigent que l'ado paie ses propres vêtements, ses tickets de bus ou sa facture de téléphone.

Selon l'indice NatWest RoosterMoney, l'argent de poche moyen pour un enfant de 10 ans au Royaume-Uni est d'environ 5,36 £ par semaine, tandis que les jeunes de 14 ans reçoivent en moyenne 10,42 £. Cependant, ces chiffres augmentent régulièrement pour suivre le coût de la vie.

Ce changement est crucial pour enseigner la gestion budgétaire. Quand un adolescent doit choisir entre une nouvelle paire de baskets et une sortie pizza, il s'exerce aux compromis du monde réel. Il est bien plus sûr pour lui de rater son budget avec 20 £ maintenant qu'avec un salaire complet plus tard.

- Compétence clé : Comparer les prix et chercher le meilleur rapport qualité-prix.

- Responsabilité : Couvrir au moins une dépense mensuelle fixe.

- Conseil parent : Traitez l'allocation comme un « salaire » versé à date fixe pour encourager la planification à long terme.

Le défi « Attendre pour voir » : Si votre ado veut un article non essentiel de plus de 20 £, demandez-lui d'attendre 48 heures avant de l'acheter. S'il en a toujours envie après deux jours, il peut y aller. Vous seriez surpris de voir combien d'objets « indispensables » perdent leur attrait après 48 heures.

S'adapter à votre famille et à votre région

Bien que les moyennes soient utiles, elles ne disent pas tout. Les variations régionales peuvent être importantes, et vos propres valeurs familiales sont ce qui compte le plus.

Si vous voulez être riche, vous devez acquérir une éducation financière.

Si vous hésitez sur le montant de départ, vous trouverez un détail plus précis dans notre guide [pocket-money-how-much]. Le plus important est la régularité. Que vous donniez 2 £ ou 20 £, l'habitude de gérer une ressource limitée est le véritable cadeau que vous faites à votre enfant.

Finn says:

"Alors, quand j'aurai 16 ans, je devrai gérer tout mon argent pour les vêtements et tout ça ? Ça a l'air d'être une grosse responsabilité, mais c'est plutôt cool."

L'argent liquide est tactile et rend la perte d'argent « réelle » au moment de payer. C'est excellent pour les plus jeunes qui apprennent les bases des maths.

Les applications numériques permettent une épargne automatique, un suivi facile et une meilleure sécurité pour les plus grands qui se déplacent souvent.

Lors du passage d'une tranche d'âge à l'autre, discutez-en. Expliquez pourquoi le montant augmente et quelle nouvelle responsabilité l'accompagne. Cela met l'accent sur la croissance plutôt que sur le simple fait d'« avoir plus de trucs ». Vous pouvez même utiliser un [pocket-money-chart] pour suivre ces étapes ensemble.

À méditer

Quelle est la chose que vous auriez aimé savoir sur l'argent quand vous aviez l'âge de votre enfant ?

Il n'y a pas de bonne ou de mauvaise réponse. Partager vos propres « erreurs financières » ou vos leçons avec votre enfant peut être plus instructif que n'importe quel manuel. Cela lui montre que l'éducation financière est le voyage de toute une vie.

Questions sur Gagner de l'argent et Argent de poche

À quel âge dois-je commencer à donner de l'argent de poche ?

Dois-je donner l'argent de poche à la semaine ou au mois ?

Et si je ne peux pas me permettre de donner le montant « moyen » pour l'âge de mon enfant ?

Prêt à commencer l'aventure ?

Maintenant que vous avez un cadre pour savoir combien donner, l'étape suivante consiste à décider quel est le bon moment pour votre famille. Vous pouvez explorer notre guide sur [when-to-start-pocket-money] pour voir si votre enfant montre des signes de maturité pour son premier « jour de paye ».