Imaginez un tableau sur le frigo de la cuisine où votre enfant colorie chaque euro économisé pour s'offrir un set Lego à 20 €.

Ce simple geste en apprend plus sur l'argent que n'importe quel long discours. Un tableau d'argent de poche est bien plus qu'une liste de corvées : c'est un outil visuel d'éducation financière qui aide votre enfant à maîtriser la gratification différée et la gestion de l'argent dès son plus jeune âge.

Une feuille de papier sur le frigo peut sembler démodée à l'ère du numérique. Pourtant, pour un enfant dont le cerveau développe encore sa logique concrète, voir une trace physique de son argent est transformateur. Cela transforme des chiffres abstraits en une récompense tangible.

Des études en neurobiologie montrent que le cerveau des enfants réagit plus fortement aux récompenses physiques. Le plaisir de placer un autocollant sur un tableau libère plus de dopamine que de voir un chiffre changer sur un écran.

Pourquoi utiliser un tableau d'argent de poche ?

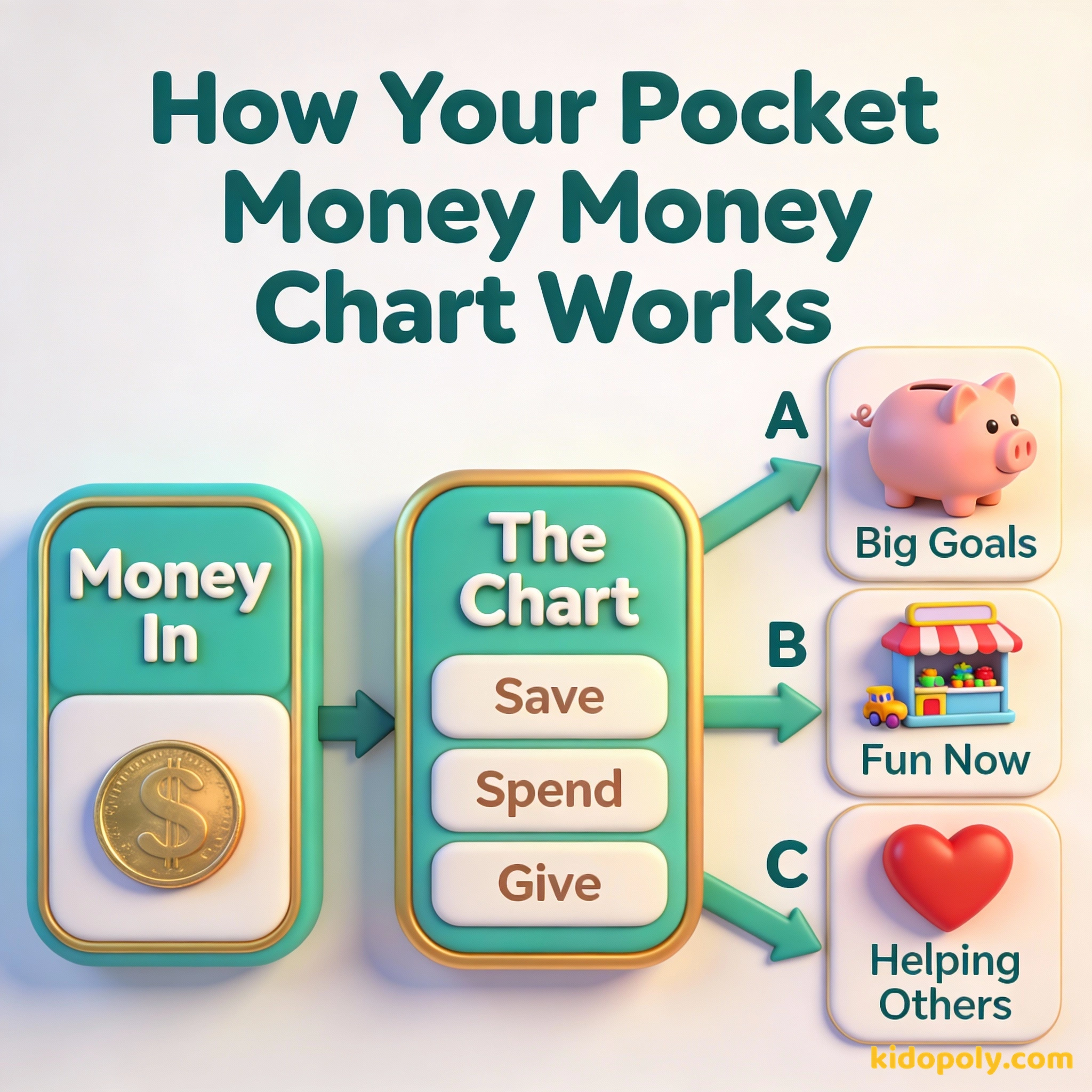

Suivre son argent aide les enfants à comprendre que c'est une ressource limitée. Quand l'argent n'est qu'un chiffre que vous mentionnez, il semble inépuisable. Lorsqu'il s'agit d'une rangée d'autocollants ou d'une barre coloriée sur une fiche de suivi d'argent de poche, ils le voient fructifier ou diminuer.

Mira says:

"Notre tableau est juste à côté de la liste de courses. Ça nous rappelle que l'argent fait partie de la vie de tous les jours, ce n'est pas un sujet secret !"

L'utilisation d'un tableau permet aussi d'éviter le débat hebdomadaire : « Est-ce que j'ai été payé ? ». Il offre un registre clair et objectif auquel vous et votre enfant pouvez vous fier. Cette transparence renforce la confiance financière et apaise les discussions autour de l'argent.

N'économisez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir économisé.

Des types de tableaux pour différents objectifs

Chaque famille utilise l'argent de poche différemment. Choisissez un type de tableau qui correspond à ce que vous souhaitez enseigner. Certains parents préfèrent la simplicité, tandis que d'autres veulent imiter le fonctionnement d'une vraie banque.

- Le suivi simple : Une liste de dates et de montants pour noter quand l'argent a été donné.

- Le graphique d'épargne : Une barre de progression visuelle (comme un thermomètre) que l'enfant colorie au fur et à mesure qu'il se rapproche d'un achat précis.

- Le registre « recettes et dépenses » : Une feuille à deux colonnes (« Argent reçu » et « Argent dépensé ») pour apprendre la comptabilité de base.

- Le tableau lié aux tâches : Une grille où les missions accomplies sont cochées pour calculer le total gagné en fin de semaine.

Des modèles adaptés à chaque âge

La capacité de votre enfant à traiter les informations financières évolue en grandissant. Un tableau qui convient à un enfant de cinq ans risque d'ennuyer un enfant de dix ans. Il est essentiel d'adapter le design à son stade de développement.

De 4 à 6 ans : Le démarrage visuel

À cet âge, les enfants ont besoin de visuels percutants et de peu de texte. Utilisez un tableau de récompense avec des autocollants ou des tampons. Au lieu d'écrire des chiffres, ils peuvent dessiner la pièce de monnaie qu'ils ont reçue.

Pour les plus jeunes, utilisez le « système des trois bocaux » en complément de votre tableau. Étiquetez trois bocaux : Épargner, Dépenser et Donner. Chaque fois qu'ils gagnent de l'argent, ils le notent sur le tableau puis déposent physiquement les pièces dans les bocaux correspondants.

De 7 à 9 ans : La construction de la logique

Vers sept ans, les enfants maîtrisent l'addition et la soustraction de base. Vous pouvez passer à un tableau avec des colonnes simples. Ils peuvent commencer à calculer leur solde : ce qu'ils avaient, ce qu'ils ont dépensé et ce qu'il reste.

Finn says:

"Si je colorie le tableau mais que je n'ai pas encore les pièces, ça veut dire que le papier est comme un relevé de compte ?"

10 ans et plus : Le mini-comptable

Les plus grands sont prêts pour plus de complexité. Leur suivi d'argent de poche peut inclure des catégories comme « Épargner », « Dépenser » et « Donner ». C'est le moment idéal pour introduire le concept de budget ou même un tableur numérique s'ils aiment la technologie.

Un investissement dans la connaissance paie les meilleurs intérêts.

Faire du tableau un outil pédagogique

Un tableau n'est utile que s'il suscite la discussion. Plutôt que de simplement cocher des cases, utilisez-le comme un rendez-vous hebdomadaire. Asseyez-vous ensemble cinq minutes le « jour de paie » pour faire le point.

Imaginez que votre enfant veuille un jouet à 10 €. Au lieu de dire « non », montrez-lui le tableau. Il voit qu'il a 6 €. Il peut visualiser qu'il lui manque 4 €. La discussion ne porte plus sur votre permission, mais sur ses progrès.

- Analysez le « pourquoi » : Demandez à votre enfant pourquoi il a choisi de dépenser ou d'économiser certains montants cette semaine.

- Célébrez les étapes : S'il atteint la moitié de son objectif d'épargne, soulignez les efforts fournis pour y arriver.

- Apprenez des erreurs avec bienveillance : Si le tableau montre qu'il a tout dépensé le premier jour, discutez de ce qu'il a ressenti quand il a voulu autre chose le sixième jour.

Aidez votre enfant à calculer ses progrès. Si l'objectif est de 20 € et qu'il a 5 € : 5 € / 20 € = 0,25 0,25 x 100 = 25 % Il peut colorier exactement un quart de sa barre de progression !

Papier vs Numérique

Même si nous adorons le côté tactile d'un tableau d'argent de poche à imprimer, il arrive un moment où il faut évoluer. Le papier est excellent pour construire les premiers schémas mentaux. Cependant, à mesure que votre enfant commence à dépenser dans un monde numérique, son suivi doit parfois suivre le mouvement.

Mira says:

"J'aime bien le tableau en papier parce que je vois mes progrès chaque fois que je vais chercher un goûter. Ça m'évite de dépenser mon 'budget Lego' en bonbons !"

Le saviez-vous ? Des recherches suggèrent que les personnes qui écrivent physiquement leurs objectifs et les suivent ont beaucoup plus de chances de les atteindre que celles qui les gardent seulement en tête.

Vous pouvez commencer par un tableau papier sur le frigo, puis passer à un document numérique partagé ou une application dédiée à l'adolescence. Ce parcours reflète la façon dont ils géreront plus tard leurs finances d'adultes.

Considérez l'argent non pas comme un morceau de papier, mais comme un outil.

Passer aux applications

Quand votre enfant gère régulièrement son tableau papier sans rappel, il est peut-être prêt pour une version numérique. Cela arrive généralement vers 10 ou 12 ans. À ce stade, le tableau devient un pont vers des sujets plus avancés comme les intérêts et la sécurité en ligne.

Les tableaux papier offrent un rappel visuel constant sur le frigo et sont parfaits pour créer des habitudes chez les jeunes enfants.

Les suivis numériques sont plus pratiques pour les plus grands qui achètent en ligne et permettent des calculs automatiques.

À méditer

Si votre famille ne pouvait suivre qu'une seule chose sur votre tableau, serait-ce le montant épargné ou le montant donné ?

Il n'y a pas de bonne ou de mauvaise réponse. C'est un excellent moyen de discuter de ce qui compte le plus pour votre famille : atteindre des objectifs personnels ou soutenir votre communauté.

Questions sur Gagner et gérer son argent

Que doit contenir un tableau d'argent de poche ?

Comment créer un tableau de récompense pour l'argent de poche ?

Quelle est la meilleure façon de suivre visuellement les tâches et les gains ?

Commencez votre premier tableau dès aujourd'hui

Un tableau d'argent de poche est un moyen économique et efficace de lancer l'éducation financière de votre enfant. Que vous utilisiez une simple feuille de papier ou un registre détaillé, la clé est la régularité. Pour savoir quels montants fixer, consultez nos guides sur [combien-donner-argent-de-poche] et [argent-de-poche-par-age].