Votre ado de 16 ans gagne 50 € par semaine avec son petit boulot mais réclame encore 10 € d'argent de poche ? Votre enfant de 14 ans dépense tout son budget mensuel dès la première semaine ? Bienvenue dans les années 'argent et ados' : voici comment s'y retrouver.

L'argent de poche des adolescents ne sert plus seulement à acheter des bonbons ou des petits jouets. C'est un terrain d'entraînement essentiel pour l'indépendance financière et pour apprendre à gérer les dépenses personnelles avant de quitter le nid.

La transition de l'enfance à l'âge adulte arrive vite, et l'argent est souvent l'un des plus gros points de friction. Durant ces années, vous passez du rôle de distributeur automatique sur pattes à celui de mentor financier.

Ce guide explore comment faire évoluer l'argent de poche, quand transférer la responsabilité de l'achat des produits essentiels et comment, à terme, supprimer totalement les aides financières. Il s'agit de jeter un pont entre « demander un billet de 10 € » et gérer un salaire.

Quel est le bon montant pour l'argent de poche ?

Il n'y a pas de minimum ou de maximum légal, mais regarder les moyennes nationales peut vous donner une base. En général, l'argent de poche augmente de façon significative lorsque les enfants entrent au collège et commencent à sortir de manière plus indépendante.

Selon l'indice NatWest RoosterMoney 2023, l'argent de poche moyen d'un adolescent de 14 ans est d'environ 13 € par semaine. Cela couvre généralement les petits luxes et les sorties.

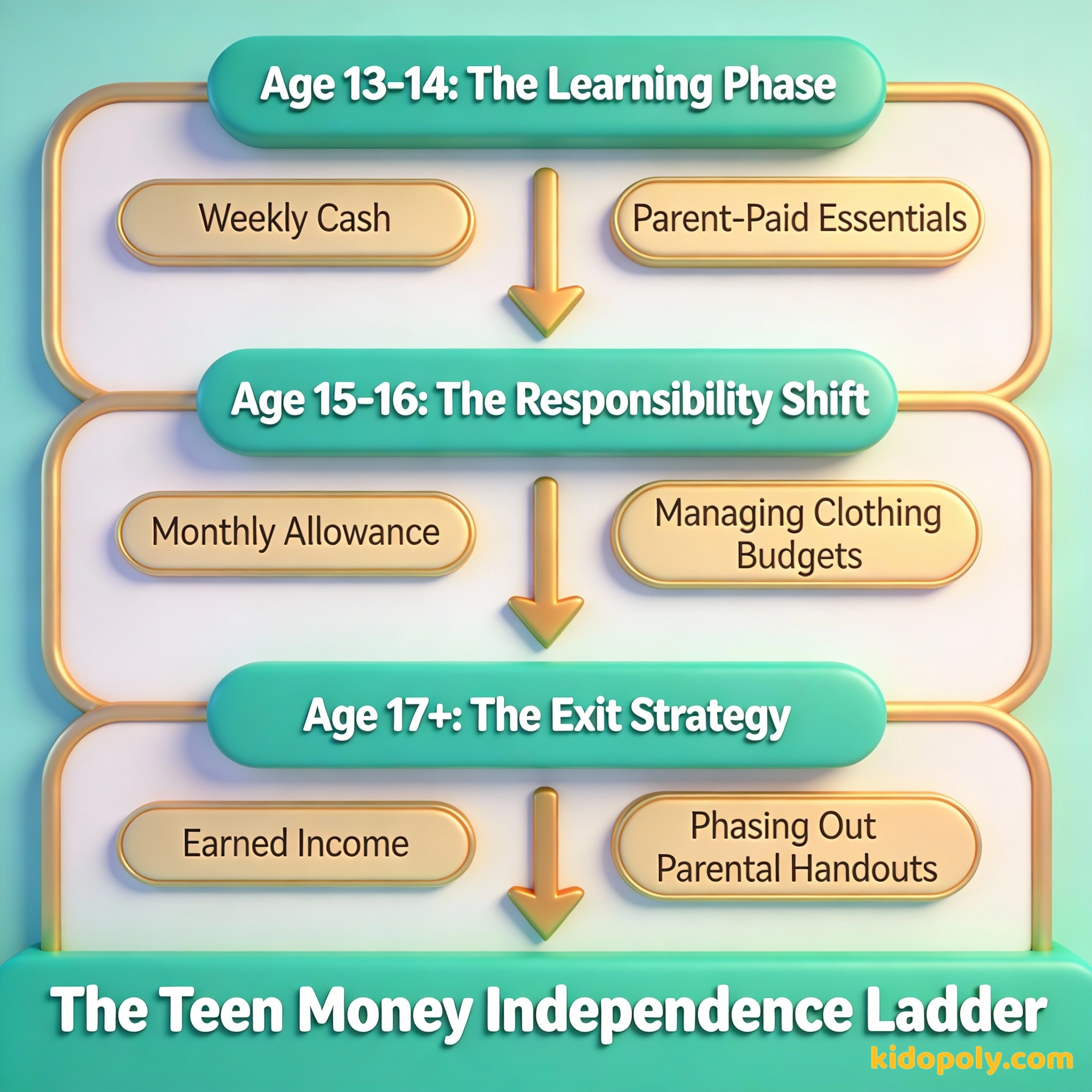

Vers 13-14 ans, de nombreuses familles s'accordent sur un montant de 10 € à 15 € par semaine. À 15-16 ans, cela passe souvent à 20 € ou 30 € par semaine, ou se transforme en une somme mensuelle de 80 € à 120 €. Cette augmentation reflète généralement le fait que l'ado prend en charge plus de frais, comme ses propres places de ciné ou ses goûters entre amis.

N'épargnez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir épargné.

Le passage à l'allocation mensuelle

L'une des meilleures décisions que vous puissiez prendre est de passer d'un versement hebdomadaire à une allocation mensuelle. La plupart des adultes sont payés une fois par mois, et apprendre à faire durer son argent pendant 30 jours est une compétence que beaucoup ont du mal à maîtriser, même après vingt ans.

Finn says:

"Si je reçois tout mon argent le premier du mois et que je l'utilise pour un nouveau jeu, ça veut dire que je ne pourrai plus aller au ciné avec mes potes le 20 ?"

Commencez vers 14 ou 15 ans. Cela leur donne la liberté de faire un gros achat en début de mois, mais leur enseigne la dure leçon de la « panne sèche » s'ils ne font pas attention. Si l'argent a disparu au bout de dix jours, résistez à l'envie de renflouer les caisses.

Le « Passage de Budget » : Asseyez-vous avec votre ado et listez chaque dépense régulière que vous payez pour lui (abonnement Netflix, téléphone, carte de bus). Choisissez-en une et transférez-lui le montant exact pour qu'il le gère lui-même. S'il paie à temps pendant trois mois, passez à la dépense suivante.

L'expérience du budget vêtements

C'est une étape classique vers l'indépendance. Au lieu de choisir et de payer chaque vêtement à leur place, donnez à votre adolescent un budget vêtements dédié deux fois par an.

L'expérience vêtements : Budget : 200 € pour 6 mois Besoins : - Manteau d'hiver : 60 € - Nouvelles chaussures : 50 € - Total besoins : 110 € - Reste pour les « envies » : 90 € Si l'ado achète un jean de marque à 120 €, il lui manquera 30 € pour ses besoins essentiels !

Ce montant doit couvrir les besoins (comme les jeans et les chaussures) ainsi que les envies. S'ils dépensent tout leur budget dans une paire de baskets de marque, ils devront peut-être porter leur vieux manteau tout l'hiver. C'est un environnement sécurisé pour expérimenter le coût d'opportunité de leurs choix.

Quand ils commencent à gagner leur propre argent

Lorsqu'un adolescent décroche un job étudiant ou un petit boulot, la discussion sur l'argent de poche change. C'est un dilemme courant : faut-il continuer à les payer s'ils gagnent déjà de l'argent ? Il n'y a pas de bonne ou de mauvaise réponse, mais une approche dégressive fonctionne souvent mieux.

Mira says:

"Chez nous, quand j'ai commencé mon job du samedi, mes parents m'ont laissé garder mon argent de poche à condition que je place la moitié de mon salaire sur mon compte d'épargne à long terme."

Certains parents choisissent de maintenir l'argent de poche mais exigent que l'ado épargne 50 % des gains de son job. D'autres réduisent l'argent de poche de 1 € pour chaque tranche de 2 € gagnée par l'ado. Cela préserve la motivation à travailler tout en reconnaissant leur capacité de gain croissante.

L'objectif d'un parent est d'élever un enfant capable de gérer sa propre vie.

La stratégie de sortie de l'argent de poche

L'argent de poche doit avoir une date d'expiration. L'objectif est que votre enfant soit totalement indépendant au moment où il commence sa carrière professionnelle ou termine ses études.

Le parent verse un montant fixe quoi qu'il arrive. Cela apprend à gérer un revenu prévisible, comme un salaire.

L'ado gagne de l'argent en effectuant des tâches ou des jobs spécifiques. Cela enseigne le lien direct entre l'effort et la récompense.

- Seconde (15-16 ans) : L'argent de poche est fixe et couvre toutes les sorties et les vêtements non essentiels.

- Première/Terminale (17-18 ans) : L'argent de poche reste le même, mais ils commencent à payer leur propre forfait mobile ou leur essence.

- Après le lycée : L'argent de poche s'arrête, remplacé par une aide pour des besoins spécifiques (comme le loyer) uniquement s'ils poursuivent des études supérieures.

Finn says:

"Donc le but, ce n'est pas juste d'avoir plus d'argent, c'est d'apprendre à ne plus avoir besoin d'en demander ?"

Les outils financiers pour les années ados

L'époque de la tirelire poussiéreuse est révolue. Les ados ont besoin d'outils numériques pour suivre leurs dépenses. De nombreuses banques proposent des comptes pour mineurs avec des cartes de débit et des applications qui affichent des notifications de dépenses en temps réel.

Imaginez un étudiant de 19 ans qui n'a jamais eu à payer une facture ou à choisir entre une pizza et un ticket de bus. En donnant le contrôle à votre ado dès maintenant, vous vous assurez qu'il ne sera pas cette personne plus tard.

Utiliser ces outils vous permet de voir où va l'argent sans être constamment sur leur dos. Cela les initie également à l'épargne automatisée, où une petite somme est transférée vers un coffre séparé à chaque dépense.

Je crois que grâce à la connaissance et à la discipline, la sérénité financière est possible pour nous tous.

Passer de l'argent de poche à l'indépendance n'est pas un événement unique, mais une série de petits passages de relais. Au moment où ils quitteront votre toit, l'argent ne devrait plus être un mystère pour eux, mais un outil qu'ils savent parfaitement utiliser.

À méditer

Quel est l'article « essentiel » que vous êtes prêt à laisser votre adolescent payer lui-même ?

Il n'y a pas de bonne réponse. Cela dépend des valeurs de votre famille et de la maturité de votre enfant. Réfléchissez à ce qui lui offrirait la meilleure expérience d'apprentissage.

Questions sur Gagner de l'argent et argent de poche

Dois-je arrêter l'argent de poche s'il trouve un petit boulot ?

Que se passe-t-il s'il dépense toute son allocation mensuelle en un jour ?

L'argent de poche doit-il être lié aux corvées ?

Prêt pour le niveau suivant ?

Apprendre à votre ado à gérer son argent est l'étape finale du parcours de l'argent de poche. Une fois qu'il maîtrise son allocation, vous pourriez consulter notre guide sur le premier-job ou explorer des stratégies de budget-pour-ados plus avancées.