Imagine que ton ami ait besoin de 10 € pour acheter du matériel pour son stand de limonade. Il te promet de te rendre tes 10 € dans un mois, plus 2 € de bonus pour te remercier. Félicitations, tu viens de créer une obligation !

Dans le monde de l'investissement, une obligation est une sorte de « reconnaissance de dette » officielle. Au lieu de prêter à un ami, tu prêtes ton argent à de grandes entreprises ou même au gouvernement. Ils utilisent ton argent pour se développer et, en échange, ils promettent de te rembourser avec des intérêts.

La plupart des gens pensent qu'investir signifie acheter une part d'une entreprise. Mais il existe une autre façon de faire fructifier ton argent qui ressemble plus au métier de banquier. Quand tu achètes une obligation, tu n'achètes pas une partie de l'entreprise : tu deviens un prêteur.

Imagine que tu prêtes 20 € à ta sœur pour qu'elle s'achète un jeu vidéo. Tu écris un mot qui dit : « Tu me dois 20 € le jour de Noël, et tu dois me donner une barre de chocolat chaque semaine d'ici là. » Ce mot est une obligation ! Les 20 € sont la valeur nominale, le chocolat représente les intérêts, et Noël est la date d'échéance.

Vois les choses comme ceci : les gouvernements et les grandes entreprises ont souvent besoin d'énormes sommes d'argent pour réaliser de grands projets. Une ville peut vouloir construire une nouvelle piscine, ou une entreprise peut vouloir bâtir une usine. Au lieu de demander un milliard d'euros à une seule personne, ils demandent un petit peu à des millions de gens.

Finn says:

"Donc si j'achète une obligation, je suis un peu le chef du gouvernement pendant un moment parce qu'ils me doivent de l'argent ?"

Les trois éléments magiques d'une obligation

Chaque obligation a des règles bien précises. Contrairement à une action, dont le prix peut monter et descendre comme des montagnes russes, une obligation est un contrat légal. Elle comporte trois parties principales qui te disent exactement à quoi t'attendre.

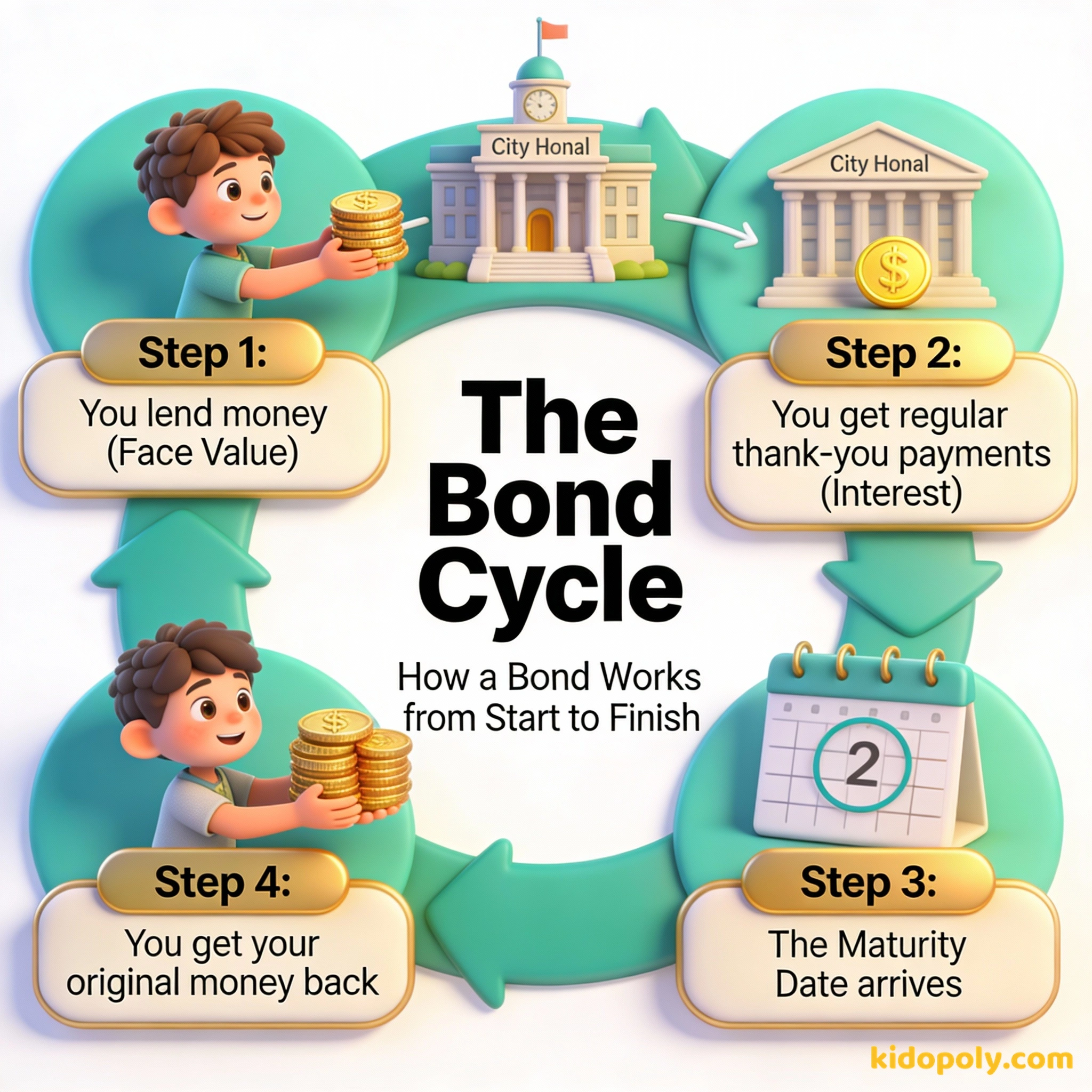

Le premier est la Valeur Nominale. C'est le montant que tu prêtes au départ. Si tu achètes une obligation de 100 €, la valeur nominale est de 100 €. C'est la somme que l'emprunteur promet de te rendre plus tard.

Regardons les chiffres pour un « Merci annuel » : - Tu achètes une obligation pour : 100 € - Le Taux du Coupon est de : 4 % - Intérêts gagnés par an : 4 € - Après 5 ans, tu as : 20 € d'intérêts - À la Date d'Échéance, on te rend : tes 100 € d'origine - Total d'argent : 120 € !

Le deuxième est le Taux du Coupon. C'est un nom un peu chic pour parler des intérêts. Si une obligation a un taux de coupon de 5 %, l'emprunteur te versera 5 % de ton argent chaque année pour te remercier. Pour une obligation de 100 €, cela représente 5 € chaque année.

Enfin, il y a la Date d'Échéance. C'est la ligne d'arrivée officielle. C'est la date exacte dans le futur où l'emprunteur doit te rembourser tes 100 € d'origine. Certaines obligations durent deux ans, tandis que d'autres peuvent durer trente ans !

Investir est simple, mais ce n'est pas facile.

Qui demande à t'emprunter de l'argent ?

Toutes les obligations ne se valent pas. Tout comme tu ferais plus confiance à ton meilleur ami qu'à un inconnu pour te rembourser, certaines obligations sont plus sûres que d'autres. Il existe deux grands groupes qui proposent des obligations au public.

Les Obligations d'État sont généralement considérées comme les plus sûres de toutes. Quand tu les achètes, tu prêtes de l'argent à ton pays. Il l'utilise pour construire des routes, payer les professeurs et faire fonctionner les services publics. Comme les États peuvent récolter de l'argent grâce aux impôts, ils remboursent presque toujours leurs dettes.

Pendant la Seconde Guerre mondiale, le gouvernement vendait des « Bons de Guerre » aux citoyens pour payer les avions et les chars. Même les enfants pouvaient aider en achetant des « timbres » de quelques centimes jusqu'à ce qu'ils en aient assez pour les échanger contre une véritable obligation !

Les Obligations d'Entreprise sont des prêts faits à des sociétés comme Apple, Disney ou Nike. Elles sont un peu plus risquées que les obligations d'État car une entreprise peut parfois faire faillite. Pour compenser ce risque, les entreprises proposent généralement un taux de coupon plus élevé pour t'encourager à leur prêter ton argent.

Obligations vs Actions : Propriétaire vs Prêteur

L'une des choses les plus importantes à comprendre en investissement, c'est la différence entre être propriétaire et être prêteur. C'est le cœur du débat actions-vs-obligations.

Quand tu achètes une action, tu es propriétaire. Si l'entreprise devient un succès planétaire, tu pourrais gagner une fortune ! Mais si l'entreprise échoue, tu pourrais tout perdre. C'est un risque élevé, mais avec une grosse récompense possible.

Mira says:

"C'est comme la différence entre posséder le stand de limonade ou juste leur louer les citrons. L'un est un pari, l'autre est un contrat !"

Quand tu achètes une obligation, tu es un prêteur. Tu ne possèdes pas l'entreprise. Tu n'as pas ton mot à dire sur la façon dont ils gèrent les choses. Cependant, tu es le premier sur la liste pour être payé. Même si une entreprise passe une mauvaise année, elle a l'obligation légale de payer les détenteurs d'obligations.

Un investissement dans la connaissance paie le meilleur intérêt.

Pourquoi choisir une obligation « ennuyeuse » ?

Si les actions peuvent rendre riche, pourquoi s'embêter avec des obligations ? Les investisseurs disent souvent que les obligations sont le « partenaire fiable » d'un portefeuille. Même si elles ne grimpent pas aussi vite que les actions, elles sont beaucoup plus stables.

Les obligations offrent un revenu régulier. Si tu possèdes beaucoup d'obligations, tu sais exactement combien d'argent d'intérêts arrivera sur ton compte chaque année. Cela les rend parfaites pour les personnes qui veulent protéger l'argent qu'elles ont déjà.

Risque élevé, fort potentiel de croissance. Tu possèdes une partie de l'avenir de l'entreprise.

Faible risque, paiements réguliers. Tu es un prêteur avec une promesse légale d'être remboursé.

La plupart des investisseurs utilisent un mélange des deux. Ils gardent une partie de leur argent dans les actions pour la croissance et une partie dans les obligations pour la sécurité. De cette façon, si la bourse passe une mauvaise journée, les obligations agissent comme un gros coussin pour amortir la chute.

Est-ce que les enfants peuvent vraiment acheter des obligations ?

Dans de nombreux pays, on peut commencer à investir dans des obligations même quand on est enfant ! Même si tu as besoin d'un adulte pour t'aider à ouvrir un compte, il existe des obligations spéciales conçues pour les épargnants.

Au Royaume-Uni, les Premium Bonds sont très populaires. Au lieu de recevoir un intérêt fixe, ton obligation est comme un ticket pour un tirage au sort mensuel. Tu ne perds jamais ton argent de départ, mais tu as une chance de gagner des prix en espèces !

Mira says:

"Les obligations sont comme le lièvre et la tortue : elles sont la tortue ! Elles ne vont peut-être pas vite, mais elles franchissent presque toujours la ligne d'arrivée."

Aux États-Unis, beaucoup d'enfants reçoivent des « Savings Bonds » (bons d'épargne) en cadeau de leurs grands-parents. Ce sont des investissements sûrs, garantis par l'État, qui prennent de la valeur avec le temps. C'est un excellent moyen d'économiser pour de grands projets comme l'université ou une première voiture.

Posséder une obligation, c'est avoir la sécurité de savoir exactement quand ton argent te reviendra.

Demande à tes parents ou tes grands-parents s'ils n'ont pas de vieux bons d'épargne papier cachés dans un tiroir. Certaines vieilles obligations étaient imprimées sur du papier magnifique qui ressemble à de l'argent de jeu, et certaines rapportent peut-être encore des intérêts aujourd'hui !

Une brève histoire du prêt

À méditer

Si tu avais 100 € à investir aujourd'hui, serais-tu plus à l'aise en étant propriétaire (en achetant des actions) ou prêteur (en achetant des obligations) ?

Il n'y a pas de bonne ou de mauvaise réponse. Certaines personnes adorent l'excitation de la croissance, tandis que d'autres préfèrent la tranquillité d'esprit d'une promesse stable. Qu'est-ce qui te ressemble le plus ?

Questions sur Investir

Que se passe-t-il si une entreprise ne peut pas rembourser une obligation ?

Puis-je vendre une obligation avant sa date d'échéance ?

Les obligations paient-elles toujours le même intérêt ?

Prêt à bâtir ta fortune ?

Maintenant que tu sais comment devenir un prêteur, tu as un nouveau super-pouvoir financier. Les obligations ne sont qu'une pièce du puzzle. Pour voir comment elles s'assemblent avec d'autres investissements, consulte notre guide sur les actions-vs-obligations ou découvre comment les intérêts font multiplier ton argent !