Imagine deux personnes qui empruntent chacune 10 000 euros. La personne A utilise cet argent pour se former au métier de plombier et gagne ensuite 40 000 euros par an. La personne B l'utilise pour s'offrir un jacuzzi de luxe qui ne vaut plus que 3 000 euros deux ans plus tard.

Même somme empruntée, mais deux résultats totalement différents. Apprendre la différence entre la bonne dette et la mauvaise dette, c'est comme posséder un super-pouvoir financier. Cela te permet d'utiliser l'argent emprunté pour te construire une vie meilleure au lieu de te retrouver coincé dans un piège financier.

Beaucoup de gens pensent que la dette est forcément quelque chose d'effrayant. Ils la voient comme un poids lourd que l'on traîne toute sa vie. S'il est vrai qu'emprunter est une grande responsabilité, toutes les dettes ne se ressemblent pas.

Au Royaume-Uni, les prêts étudiants fonctionnent différemment des autres dettes. Tu ne commences à les rembourser que lorsque tu gagnes plus d'un certain montant. Si tu ne gagnes jamais cette somme, tu n'auras peut-être jamais à tout rembourser !

Dans le monde de la finance, la dette n'est qu'un outil. Comme un marteau, tu peux l'utiliser pour construire une maison ou pour te taper accidentellement sur le pouce. Tout dépend de la façon dont tu l'utilises.

Le super-pouvoir : la bonne dette

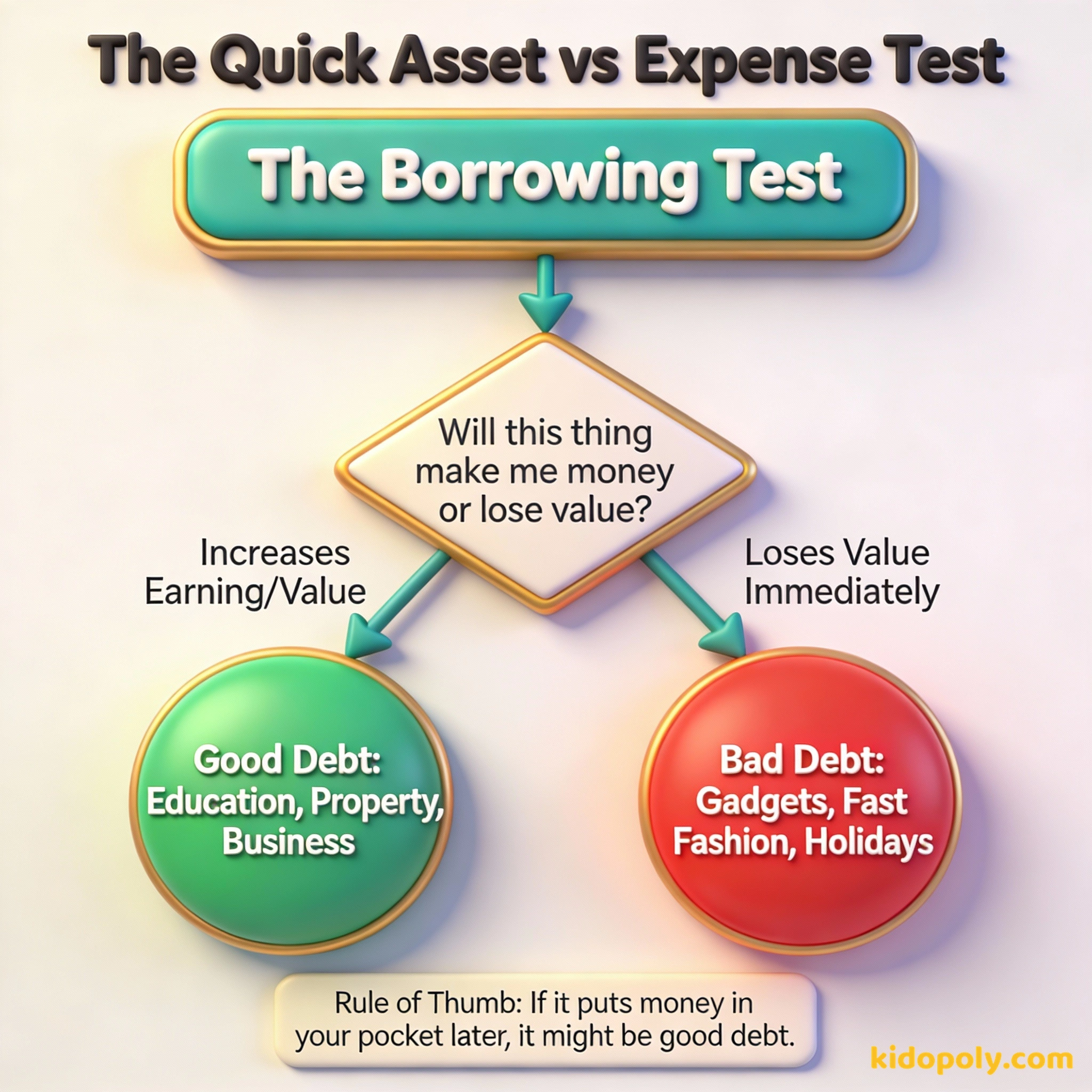

La bonne dette, c'est l'argent que tu empruntes pour acheter des choses qui te rendront plus riche sur le long terme. Ces choses sont appelées des actifs. Un actif est quelque chose qui prend de la valeur avec le temps ou qui t'aide à gagner plus d'argent qu'avant.

La bonne dette est une dette qui met de l'argent dans votre poche. La mauvaise dette est une dette qui en sort.

Pense au prêt étudiant. Tu empruntes de l'argent pour aller à l'université ou dans une école de commerce. C'est un investissement dans ton cerveau. Grâce à ces nouvelles compétences, tu pourras obtenir un travail mieux payé pendant les 40 prochaines années.

Un autre exemple est le prêt immobilier (ou hypothèque). C'est un prêt spécial utilisé pour acheter un logement. Souvent, les maisons prennent de la valeur avec le temps. Au lieu de payer un loyer à un propriétaire, tu deviens petit à petit propriétaire d'un bien qui pourrait valoir beaucoup plus tard.

Finn says:

"Donc, si j'emprunte de l'argent pour acheter une tondeuse pour mon entreprise de jardinage cet été, c'est une bonne dette ? Ça m'aide à gagner plus que le prix de la tondeuse !"

- Éducation : Augmente ta capacité à gagner de l'argent.

- Prêts aux entreprises : T'aide à lancer une société qui génère des profits.

- Immobilier : Acheter un logement dont la valeur grimpe.

Le gouffre financier : la mauvaise dette

La mauvaise dette, c'est le contraire. C'est de l'argent que tu empruntes pour acheter des choses qui perdent de la valeur à la seconde même où tu sors du magasin. On appelle souvent cela des consommables ou des dépenses.

Imagine que tu achètes une console à 500 € avec une carte de crédit mais que tu ne rembourses que le minimum chaque mois. Avec les intérêts, cette console pourrait finir par te coûter 800 € au moment où tu auras tout payé. Tu aurais pu acheter deux consoles pour ce prix si tu avais économisé !

Si tu utilises une carte de crédit pour acheter la dernière console de jeux ou une paire de baskets de marque, tu crées de la mauvaise dette. Le temps que tu finisses de rembourser le prêt, la console sera démodée et les baskets seront usées. Tu auras payé des intérêts pour quelque chose qui ne vaut presque plus rien aujourd'hui.

La mauvaise dette implique généralement des taux d'intérêt élevés. Cela signifie que la banque te facture beaucoup d'argent supplémentaire pour le privilège d'avoir emprunté. C'est comme payer un « impôt sur l'impatience » parce que tu n'as pas voulu économiser et attendre.

Mira says:

"La mauvaise dette, c'est comme manger son dessert avant le dîner. C'est génial pendant cinq minutes, mais après tu as toujours faim et tu dois assumer les conséquences plus tard."

Le test « Actif vs Dépense »

Comment les distinguer ? Utilise le test Actif vs Dépense. Avant d'emprunter, demande-toi : « Est-ce que cet achat me rendra plus riche ou plus pauvre avec le temps ? »

La prochaine fois que tu es dans un magasin, choisis trois articles. Pour chacun, demande-toi : si j'empruntais de l'argent pour acheter ça, est-ce que ça m'aiderait à gagner plus d'argent plus tard ? Si la réponse est non, c'est un candidat à la « Mauvaise dette » !

Si la réponse est « plus riche », il s'agit peut-être d'une bonne dette. Si la réponse est « plus pauvre », c'est sans aucun doute une mauvaise dette. La plupart des choses dont nous avons envie tout de suite, comme un fast-food ou un ticket de cinéma, échouent immédiatement à ce test.

La dette est idiote, l'argent liquide est roi.

La zone grise dangereuse

Parfois, la dette se trouve dans une zone grise. Prends l'exemple du prêt auto. Tu as peut-être besoin d'une voiture pour aller travailler et gagner de l'argent. Cela ressemble à une bonne dette. Cependant, les voitures perdent de la valeur très rapidement.

LE PLONGON DE LA DÉPRÉCIATION : Prix d'une voiture neuve : 20 000 € Valeur après 1 minute : 18 000 € (Aïe !) Valeur après 3 ans : 12 000 € Si tu as emprunté 20 000 € pour l'acheter, tu dois toujours presque la totalité à la banque, mais ta voiture vaut 8 000 € de moins !

Un autre domaine délicat est celui des services « Achetez maintenant, payez plus tard » (BNPL). Ils te donnent l'impression que tu n'es pas vraiment endetté car les paiements sont petits. Mais si tu les utilises pour des vêtements ou des snacks, tu habitues ton cerveau à dépenser de l'argent que tu n'as pas encore.

Signaux d'alarme : quand la dette devient dangereuse

Le type de dette le plus dangereux est le crédit rapide ou prêt sur salaire. Ce sont des prêts à court terme avec des taux d'intérêt massifs, dépassant parfois les 1 000 %. Ils ciblent les personnes en difficulté et peuvent mener à un cycle de surendettement dont il est presque impossible de sortir.

Finn says:

"Attends, 1 000 % d'intérêt ? Ça veut dire que si j'emprunte 100 €, je pourrais finir par devoir bien plus que ça juste en frais ? On dirait vraiment un piège !"

Un intérêt élevé est toujours un signal d'alarme. Si un prêt a un taux d'intérêt de 20 % ou plus, c'est presque certainement une mauvaise dette. Tu devrais toujours vérifier le Taux Annuel Effectif Global (TAEG) avant de signer quoi que ce soit.

Si vous achetez des choses dont vous n'avez pas besoin, vous devrez bientôt vendre des choses dont vous avez besoin.

Un prêt pour des études de médecine qui mènent à une carrière de médecin bien rémunérée.

Un prêt par carte de crédit à taux élevé pour des vacances dans un parc d'attractions.

Comprendre ces règles dès maintenant te donne une longueur d'avance. La plupart des adultes l'apprennent à leurs dépens après avoir commis des erreurs. En sachant repérer la différence, tu peux t'assurer que ton futur moi sera riche plutôt qu'inquiet.

À méditer

Si quelqu'un te prêtait 1 000 € aujourd'hui, quelle est la chose dans laquelle tu pourrais les dépenser pour devenir « plus riche » dans cinq ans ?

Il n'y a pas de mauvaise réponse. Pense à des compétences que tu veux acquérir, à des outils pour un passe-temps qui pourrait devenir un métier, ou même à une idée de petite entreprise. Tes valeurs déterminent ce qui mérite qu'on s'endette.

Questions sur Argent et Société

Est-il préférable de n'avoir jamais aucune dette ?

Une bonne dette peut-elle devenir une mauvaise dette ?

Pourquoi les banques veulent-elles que je prenne de la mauvaise dette ?

Tu es maintenant un détective de la dette

Maintenant que tu sais faire la différence, tu peux regarder le monde du crédit avec un œil critique. La dette n'est pas un monstre à craindre, c'est un outil à maîtriser. Tu veux en savoir plus sur la gestion de ton argent ? Consulte notre page sur qu-est-ce-que-le-credit pour voir comment tes habitudes d'emprunt construisent ta réputation financière.