Presque tous les adultes que tu connais ont des dettes en ce moment même. Tes parents ont probablement un prêt immobilier pour votre maison. Tes entreprises technologiques préférées empruntent des milliards d'euros chaque année, et ton pays en doit des milliers de milliards.

Est-ce que tout le monde est simplement mauvais avec l'argent ? Pas du tout. Dans le monde de l'économie, la dette est en fait l'un des outils financiers les plus courants et les plus puissants qui existent. C'est le fait, pour un emprunteur, de prendre de l'argent à un prêteur avec la promesse de le rembourser plus tard.

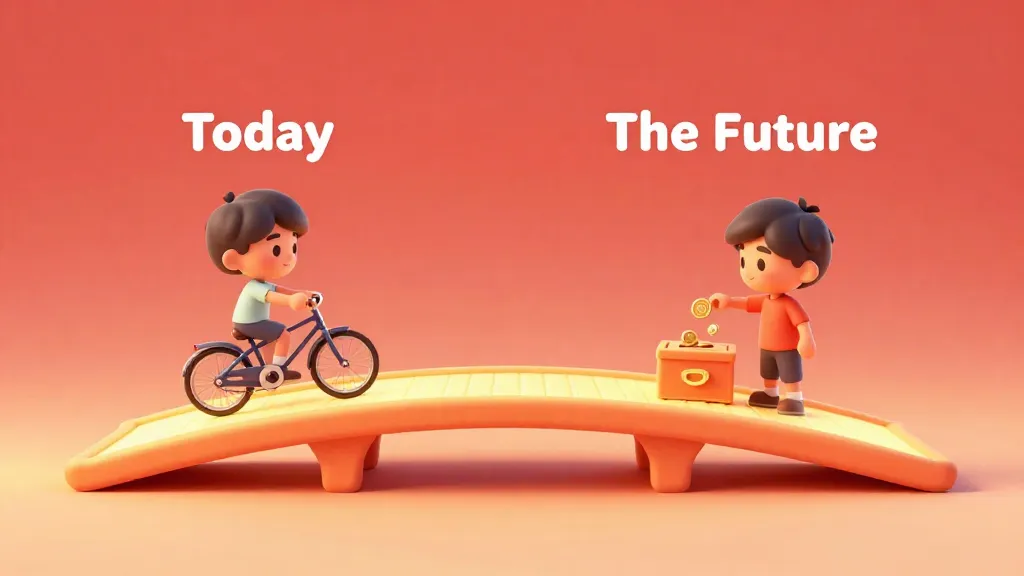

La plupart des gens voient la dette comme un mot qui fait peur et qui signifie qu'on n'a plus d'argent. Mais ce n'est généralement pas le cas. La dette est simplement un moyen de faire voyager l'argent dans le temps.

Imagine que tu veuilles un télescope high-tech qui coûte 100 €. Tu n'as que 10 €. Tu pourrais attendre dix mois pour économiser le reste, ou tu pourrais emprunter les 90 € aujourd'hui. Si tu les empruntes, tu pourras observer les étoiles dès ce soir, mais tu devras rembourser cet argent avec ce que tu gagneras dans le futur.

Imagine que tu construises un immense château en LEGO. Tu as 100 briques aujourd'hui, mais il t'en faut 500. Tu peux attendre cinq semaines pour avoir assez de briques, ou tu peux « emprunter » les briques dans le bac de ton ami aujourd'hui. Tu as le château maintenant, mais tu devras donner tes nouvelles briques à ton ami plus tard.

Quand tu empruntes de l'argent, tu passes essentiellement un contrat avec ton « futur toi ». Tu dis : « Je veux utiliser cet argent maintenant, donc je suis d'accord pour en avoir moins plus tard quand je devrai le rembourser. »

Les deux acteurs de chaque dette

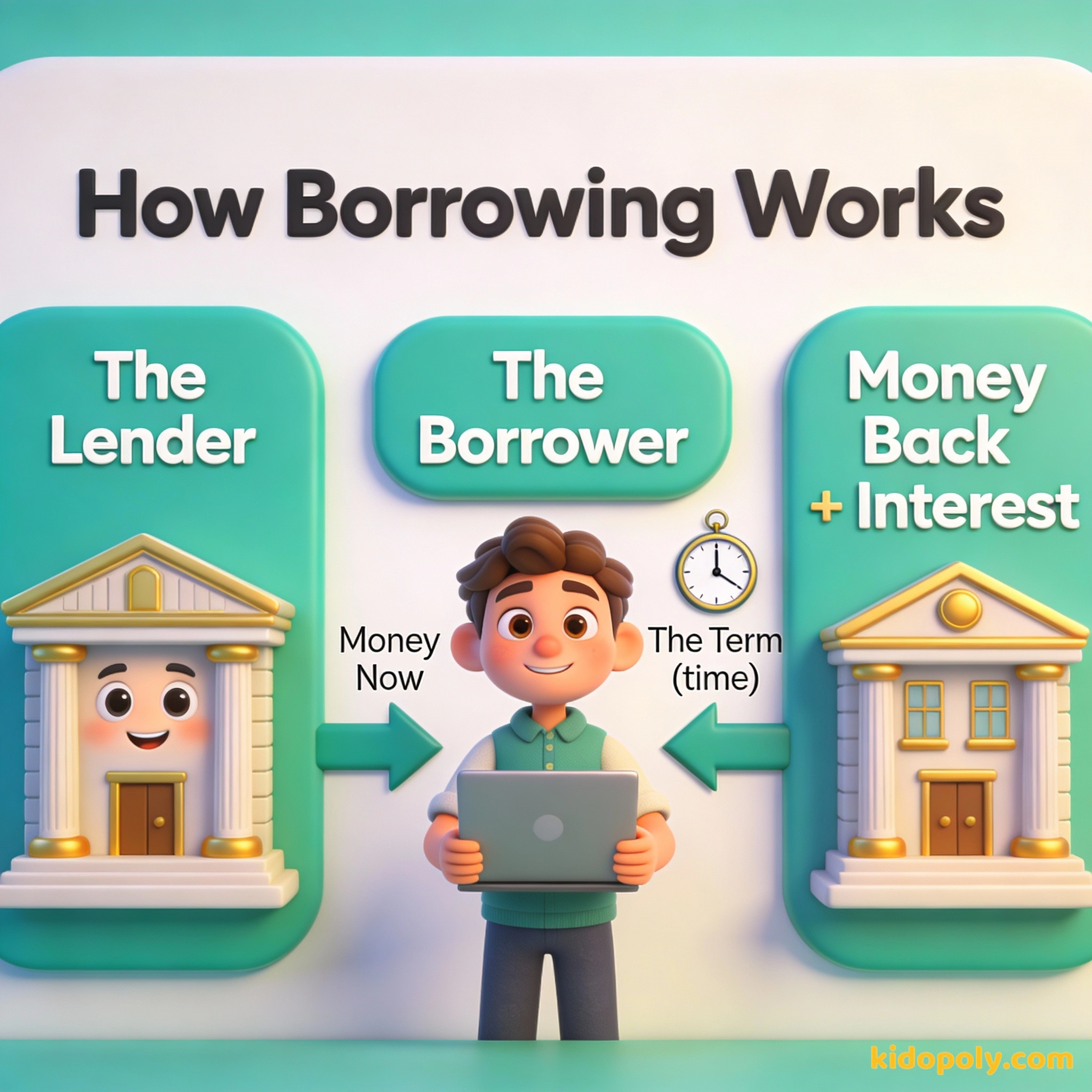

Chaque fois qu'il y a une dette, il y a deux côtés à l'histoire. Premièrement, il y a l'emprunteur, qui est la personne ou l'entreprise qui a besoin d'argent tout de suite. Deuxièmement, il y a le prêteur, qui est la personne, la banque ou le gouvernement qui fournit l'argent.

La dette est comme n'importe quelle autre arme. Elle peut être utilisée pour le bien ou pour le mal.

Les prêteurs ne donnent pas d'argent gratuitement. Ils prennent le risque que tu ne les rembourses peut-être pas. Pour que cela en vaille la peine, ils facturent des frais pour le service de te laisser utiliser leur argent. C'est le cœur du fonctionnement de tout le système.

Pourquoi emprunter plutôt qu'épargner ?

Si emprunter coûte plus cher, tu pourrais te demander pourquoi quelqu'un le ferait. Pourquoi ne pas simplement attendre d'avoir l'argent ? La réponse est souvent une question de temps et d'opportunité.

- Les gros achats : Certaines choses, comme une maison (un prêt immobilier) ou des études supérieures, coûtent si cher qu'il faudrait 20 ou 30 ans pour économiser la somme totale. La dette permet aux gens de vivre dans leur maison ou d'obtenir leur diplôme pendant qu'ils sont encore jeunes.

- La croissance des entreprises : Une entreprise peut emprunter de l'argent pour construire une nouvelle usine. Si cette usine rapporte plus d'argent que ce que coûte la dette, l'entreprise s'enrichit réellement en empruntant.

- Les urgences : Parfois, il arrive des choses que nous n'avions pas prévues, comme une voiture qui tombe en panne. La dette sert de filet de sécurité quand on a besoin d'argent plus vite qu'on ne peut en gagner.

Finn says:

"Alors si j'emprunte 20 € à mon « futur moi » pour acheter un jeu aujourd'hui, ça veut dire que le futur Finn sera énervé parce qu'il ne pourra pas s'acheter une pizza plus tard ?"

Le coût de l'emprunt : l'intérêt

Quand tu empruntes de l'argent, tu dois presque toujours rembourser plus que ce que tu as pris. Le montant original que tu as emprunté s'appelle le capital. L'argent supplémentaire que tu rembourses s'appelle l'intérêt.

Considère l'intérêt comme un « loyer » pour l'argent. Tout comme tu paies un loyer pour vivre dans la maison de quelqu'un d'autre, tu paies des intérêts pour « habiter » avec l'argent de quelqu'un d'autre pendant un certain temps. Plus tu gardes l'argent longtemps, plus tu dois généralement payer d'intérêts.

EMPRUNTER 1 000 € PENDANT UN AN : - Capital : 1 000 € - Taux d'intérêt : 5 % - Montant des intérêts : 50 € - Total à rembourser : 1 050 € - Mensualité : 87,50 €

Ce coût supplémentaire est la raison pour laquelle il faut être prudent. Si tu empruntes trop, les paiements d'intérêts peuvent devenir si importants que tu n'as plus assez d'argent pour ta vie normale. C'est ce que les gens veulent dire quand ils disent qu'ils sont « étouffés par les dettes ».

Chiffres réels : l'exemple des 1 000 €

Regardons comment cela fonctionne avec de vrais chiffres. Imagine que tu empruntes 1 000 € pour lancer une petite entreprise de baskets personnalisées. La banque accepte de te laisser rembourser sur un an avec un intérêt de 5 %.

- Tu reçois 1 000 € (le capital) aujourd'hui.

- Au cours des 12 mois suivants, tu effectues de petits remboursements mensuels.

- À la fin de l'année, tu as remboursé 1 050 €.

Ces 50 € supplémentaires étaient le prix à payer pour pouvoir lancer ton entreprise aujourd'hui au lieu d'attendre un an. Si ton entreprise de baskets a réalisé 200 € de bénéfices parce que tu avais ces 1 000 € pour acheter du matériel, alors la dette était un excellent outil. Tu as payé 50 € pour en gagner 200 !

La dette à grande échelle

La dette n'est pas réservée qu'aux particuliers. C'est le moteur qui fait tourner le monde entier. Presque tous les gouvernements de la planète utilisent la dette pour construire des routes, des écoles et des hôpitaux. Les grandes entreprises l'utilisent pour inventer de nouveaux téléphones et des médicaments.

Le montant total de la dette dans le monde entier dépasse les 300 000 milliards de dollars. C'est un chiffre avec 14 zéros !

Ce nombre énorme fait peur, mais rappelle-toi : pour chaque euro de dette, il y a quelqu'un de l'autre côté qui gagne des intérêts dessus. C'est un système massif de partage et d'échange d'argent à travers le temps.

Mira says:

"Vois les choses comme ça : la dette est comme un accélérateur dans un jeu de course. Elle te propulse vers l'avant plus vite, mais tu dois faire attention à ne pas foncer dans le mur !"

Si tu achètes des choses dont tu n'as pas besoin, tu devras bientôt vendre des choses dont tu as besoin.

La dette est comme le feu

Les experts financiers comparent souvent la dette au feu. Quand le feu est maîtrisé, il est incroyablement utile. Il cuit nos aliments, nous garde au chaud et fait tourner des moteurs. Mais si le feu devient incontrôlable, il peut être destructeur.

Le gouvernement des États-Unis est endetté presque chaque année depuis la fondation du pays ! Être endetté ne signifie pas qu'un pays est « cassé », cela signifie souvent qu'il investit dans l'avenir de ses citoyens.

Être « endetté » n'est pas une mauvaise chose en soi. C'est simplement un état de fait. La clé est de savoir si la personne ou l'entreprise a un plan pour rembourser. Quand quelqu'un a un plan et les revenus pour couvrir ses paiements, la dette est un outil financier puissant.

Emprunter contre Épargner

Faut-il toujours économiser, ou est-ce correct d'emprunter ? Il n'y a pas une seule bonne réponse. Cela dépend de ce que tu achètes et de l'aide que cela apportera à ton futur.

Tu possèdes tout instantanément. Il n'y a pas de paiements mensuels et tu ne paies aucun intérêt. C'est très paisible et rassurant.

Tu obtiens ce dont tu as besoin tout de suite. Tu peux utiliser l'objet pour apprendre, travailler ou grandir pendant que tu le rembourses. Cela peut t'aider à atteindre tes objectifs plus vite.

Épargner est sûr car tu ne dois jamais rien à personne. Mais cela peut être lent. Emprunter est rapide, mais cela ajoute la pression de devoir faire des paiements dans le futur. Apprendre quand utiliser l'un ou l'autre est le secret pour être doué avec l'argent.

Finn says:

"On dirait que la dette est presque comme un super-pouvoir secret. Il faut juste s'assurer de savoir voler avant de sauter de l'immeuble, pas vrai ?"

Maîtriser l'outil

En grandissant, tu entendras beaucoup de gens parler de la dette. Certains diront que c'est terrible, et d'autres l'utiliseront pour tout. Les personnes qui réussissent le mieux la traitent avec respect. Elles savent que l'emprunt est un moyen d'accélérer leurs objectifs, mais elles n'oublient jamais que c'est leur « futur moi » qui devra travailler pour le rembourser.

La dette est un lien qui t'empêche d'aller là où tu veux aller.

Comprendre la dette signifie que tu n'as plus peur d'un mot. Tu peux la voir pour ce qu'elle est vraiment : un pont entre qui tu es aujourd'hui et qui tu veux être demain.

Une petite histoire de l'emprunt

À méditer

Si tu pouvais emprunter 100 € aujourd'hui mais que tu devais rembourser 110 € le mois prochain, qu'est-ce qui vaudrait ces 10 € supplémentaires selon toi ?

Il n'y a pas de bonne ou de mauvaise réponse. Réfléchis à ce qui est important pour toi : est-ce le temps que tu gagnes, le plaisir que tu as, ou l'argent que tu gardes ?

Questions sur Argent et Société

La dette est-elle toujours mauvaise ?

Que se passe-t-il si quelqu'un ne peut pas rembourser sa dette ?

Pourquoi les banques prêtent-elles de l'argent si c'est risqué ?

Prêt à voir comment une dette devient « Bonne » ou « Mauvaise » ?

Maintenant que tu sais que la dette est un outil, l'étape suivante consiste à apprendre à l'utiliser sans te brûler. Certaines dettes t'aident à grandir, tandis que d'autres ne font que t'alourdir. Clique ci-dessous pour découvrir la différence entre les deux !