Votre enfant a reçu de l'argent pour son anniversaire et vous voulez ouvrir son premier vrai compte ? Entre les banques traditionnelles, les banques en ligne, les coopératives de crédit et les comptes de tutelle, il existe des dizaines d'options. Comment s'y retrouver dans tout ce bruit ?

Choisir le bon compte d'épargne dépend moins de la renommée de la banque que des habitudes que vous souhaitez instaurer. Que vous privilégiiez un taux de rendement annuel (APY) élevé ou une application mobile ludique, le meilleur compte est celui que votre enfant utilisera vraiment pour apprendre l'éducation financière.

Ouvrir un compte d'épargne pour son enfant est une étape majeure. Cela fait passer l'argent d'un bocal en verre sur une étagère au monde réel de la finance. En 2026, l'univers des comptes d'épargne pour enfants a bien changé : les vieux livrets papier en agence locale ont laissé place à des plateformes numériques high-tech et performantes.

Les chaînes de l'habitude sont trop légères pour être senties, jusqu'à ce qu'elles soient trop lourdes pour être brisées.

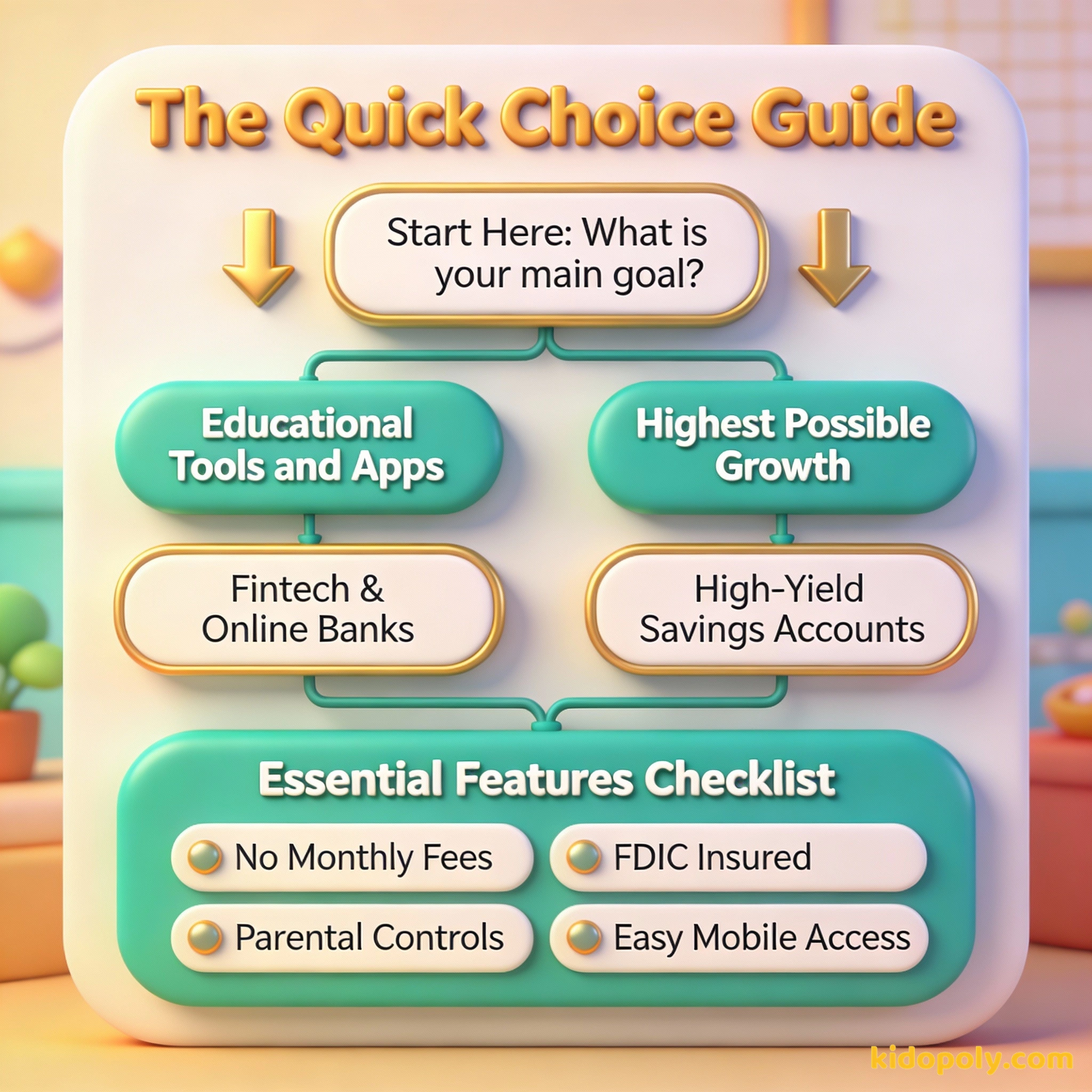

Le cadre d'évaluation : ce qui compte vraiment

Quand vous comparez les comptes, il est facile de se laisser distraire par les bonus d'inscription. Concentrez-vous plutôt sur ces cinq critères essentiels pour trouver une solution durable pour votre famille :

- Taux d'intérêt (APY) : Le taux est-il assez compétitif pour battre l'inflation, ou est-ce un taux symbolique de 0,01 % ?

- Frais et minimums : Évitez les comptes qui facturent des frais de gestion mensuels ou qui exigent un solde minimum élevé.

- Expérience utilisateur : La banque propose-t-elle une application dédiée aux enfants, ou devront-ils se connecter via votre propre portail ?

- Contrôles parentaux : Pouvez-vous bloquer instantanément une carte, fixer des limites de dépenses ou automatiser le versement de l'argent de poche ?

- Contenu éducatif : La plateforme propose-t-elle des leçons ou des quiz intégrés sur la façon de gagner et d'épargner de l'argent ?

La plupart des grandes banques traditionnelles n'offrent que 0,01 % d'intérêt sur les comptes enfants. Cela signifie que si votre enfant épargne 100 dollars, il ne gagne qu'un seul centime d'intérêt après une année entière !

Comparer les types de comptes

Tous les outils d'épargne ne sont pas conçus dans le même but. Selon vos objectifs, vous choisirez probablement l'une de ces trois catégories. Les banques traditionnelles offrent la commodité des agences physiques, ce qui est idéal pour déposer l'argent liquide gagné lors d'une vente de limonade. Cependant, elles proposent souvent les taux d'intérêt les plus bas.

Finn says:

"Si la banque n'est qu'un site web et que je ne peux pas entrer dans un bâtiment pour voir le coffre-fort, comment savoir si mon argent est vraiment là ?"

Les banques en ligne et les applications Fintech sont les leaders modernes pour les enfants. Ces comptes offrent souvent des taux d'intérêt beaucoup plus élevés et des applications robustes conçues spécifiquement pour les plus jeunes. Ils misent sur la « ludification » de l'épargne, en utilisant des barres de progression et des objectifs visuels pour motiver les enfants.

Les agences physiques permettent aux enfants de remettre l'argent liquide à un guichetier, ce qui rend l'argent concret et tangible.

Les banques en ligne offrent des taux beaucoup plus élevés et de meilleures applications, facilitant le suivi quotidien des objectifs.

Enfin, les comptes de tutelle (comme l'UTMA ou l'UGMA) sont différents des livrets d'épargne classiques. Alors qu'un compte d'épargne jeunesse est un outil pour s'entraîner à gérer son argent, un compte de tutelle est un moyen légal de détenir des actifs pour un mineur. Ils sont souvent utilisés pour des cadeaux importants à long terme plutôt que pour l'argent de poche hebdomadaire.

Donnez une éducation financière à vos enfants. C'est le plus beau cadeau que vous puissiez leur faire.

Recommandations par tranche d'âge

Les besoins de votre enfant évoluent en grandissant. Ce qui fonctionne pour un enfant de six ans ne satisfera probablement pas un adolescent en quête d'indépendance.

- Moins de 8 ans : Misez sur la simplicité. Recherchez des comptes avec des applications visuelles qui montrent des « piles » d'argent ou des objectifs concrets. L'accès physique à une agence peut aider à rendre le concept de banque plus concret.

- De 8 à 12 ans : C'est l'âge idéal pour les fonctionnalités éducatives. Cherchez des comptes qui permettent aux enfants de créer des « compartiments » pour différents objectifs comme « Dépenser », « Épargner » et « Donner ».

- 13 ans et plus : Les ados ont besoin d'un hybride entre épargne et compte courant. Recherchez des comptes offrant une carte de débit avec une surveillance parentale solide et la possibilité de gagner des intérêts plus élevés sur leur solde grandissant.

Les pièges à éviter

Même les comptes « gratuits » peuvent cacher des surprises. Avant de signer les documents numériques, vérifiez les petits caractères. Certaines banques proposent un taux promotionnel élevé qui ne s'applique qu'aux 500 premiers dollars. D'autres peuvent facturer des frais si le compte reste inactif pendant six mois.

Asseyez-vous avec votre enfant et regardez ensemble les sites web de trois banques différentes. Demandez-lui : « Laquelle de ces applications te semble la plus facile à utiliser ? » Le laisser choisir augmente son engagement dans le processus d'épargne.

Assurez-vous que le compte est assuré par la FDIC ou la NCUA (pour les coopératives de crédit). Cela garantit que l'argent de votre enfant est protégé jusqu'à 250 000 dollars en cas de faillite de la banque. En 2026, la plupart des fintechs sérieuses sont partenaires de banques assurées, mais il vaut toujours mieux vérifier deux fois.

Mira says:

"J'aime utiliser l'application parce que je vois exactement combien de semaines de corvées il me reste pour acheter mon nouveau télescope."

Apprivoiser la technologie

Le meilleur compte est celui qui facilite la discussion. Si vous choisissez un compte 100 % en ligne, prenez le temps de montrer à votre enfant comment les chiffres numériques représentent un réel pouvoir d'achat. Lier son compte à une application de gestion des corvées et de l'argent de poche peut renforcer le lien entre l'effort et la récompense.

En investissement, vous récoltez ce que vous ne payez pas. Les coûts sont importants.

Comparaison de la croissance sur 10 ans (sur un solde de 500 $) : - À 0,01 % APY : Vous gagnez 0,50 $ au total. - À 4,00 % APY : Vous gagnez 240,12 $ au total. Choisir le bon compte peut faire la différence entre un paquet de chewing-gum et une nouvelle console de jeux.

Comment comparer les taux vous-même

Les taux d'intérêt fluctuent selon l'économie. Pour trouver le meilleur taux aujourd'hui, recherchez « comptes d'épargne à haut rendement pour mineurs ». Vérifiez le taux de rendement annuel (APY). Un APY de 4,00 % fera fructifier l'argent de votre enfant 400 fois plus vite qu'un compte standard à 0,01 % que l'on trouve dans de nombreuses grandes banques traditionnelles.

Imaginez deux amis, Sam et Alex. Sam garde ses 200 $ dans une boîte à chaussures. Alex place ses 200 $ sur un compte d'épargne à haut rendement. Cinq ans plus tard, Sam a toujours exactement 200 $. Alex, elle, a gagné assez pour offrir un bon dîner à sa famille, juste grâce aux intérêts versés par la banque.

Finn says:

"Donc, si je trouve un compte avec un taux d'intérêt plus élevé, mon argent travaille pour moi pendant que je suis à l'école ?"

En fin de compte, le « meilleur » compte est un équilibre entre croissance et éducation. Si un compte rapporte beaucoup d'intérêts mais qu'il est trop difficile à utiliser pour votre enfant, il perd sa valeur d'outil pédagogique. Choisissez la plateforme qui donne à votre enfant le sentiment d'être un gestionnaire capable et informé de son propre argent.

À méditer

Quelle est la chose la plus importante que vous voulez que votre enfant apprenne de son premier compte bancaire ?

Il n'y a pas de mauvaise réponse. Certains parents privilégient la croissance du capital, tandis que d'autres accordent plus d'importance à la discipline d'une épargne régulière. Votre choix de compte doit refléter les valeurs de votre famille.

Questions sur Épargne

Un enfant peut-il ouvrir un compte d'épargne tout seul ?

Dois-je payer des impôts sur les intérêts gagnés par mon enfant ?

Quelle est la différence entre un compte jeunesse et un compte de tutelle ?

Prêt à ouvrir un compte ?

Maintenant que vous avez les clés pour comparer, l'étape suivante consiste à sélectionner deux ou trois finalistes et à consulter leurs taux actuels. N'oubliez pas : le « meilleur » compte est simplement celui qui donne envie à votre enfant de voir son argent fructifier. Consultez notre guide sur les comptes-bancaires-enfants pour en savoir plus sur la gestion quotidienne des finances familiales.