Un nouveau petit-enfant vient d'arriver et vous voulez lui donner un coup de pouce financier pour l'avenir. Vous pourriez verser 50 $ par mois sur un compte d'épargne classique : à son 18e anniversaire, vous auriez déposé 10 800 $. Mais avec les intérêts composés dans le bon compte, cette somme pourrait valoir 15 000 $ ou bien plus encore.

Choisir le meilleur compte d'épargne pour un petit-enfant dépend de deux facteurs principaux : le montant d'impôts que vous voulez économiser et le niveau de contrôle que vous souhaitez garder sur l'argent.

Lorsqu'un nouveau membre rejoint la famille, de nombreux grands-parents ressentent naturellement l'envie de lui construire un filet de sécurité. Que vous souhaitiez financer ses futures études ou simplement l'aider pour l'achat de sa première maison, la stratégie que vous choisissez aujourd'hui changera tout dans 18 ans.

Avant de choisir une banque, vous devez comprendre le pouvoir du temps. Comme les petits-enfants sont jeunes, leur argent possède un avantage ultime : des décennies pour fructifier. Cette croissance est portée par les intérêts composés, qui sont en résumé l'argent que gagne votre argent, qui gagne ensuite lui-même son propre argent.

L'effet de croissance sur 18 ans : - Dépôt mensuel : 50 $ - Total déposé : 10 800 $ - Valeur avec un rendement de 5 % : 17 460 $ - Valeur avec un rendement de 7 % : 21 380 $ En investissant plutôt qu'en épargnant simplement sur un compte à faible taux, vous pourriez presque doubler votre cadeau.

Ma fortune provient d'une combinaison de facteurs : vivre en Amérique, quelques gènes chanceux et les intérêts composés.

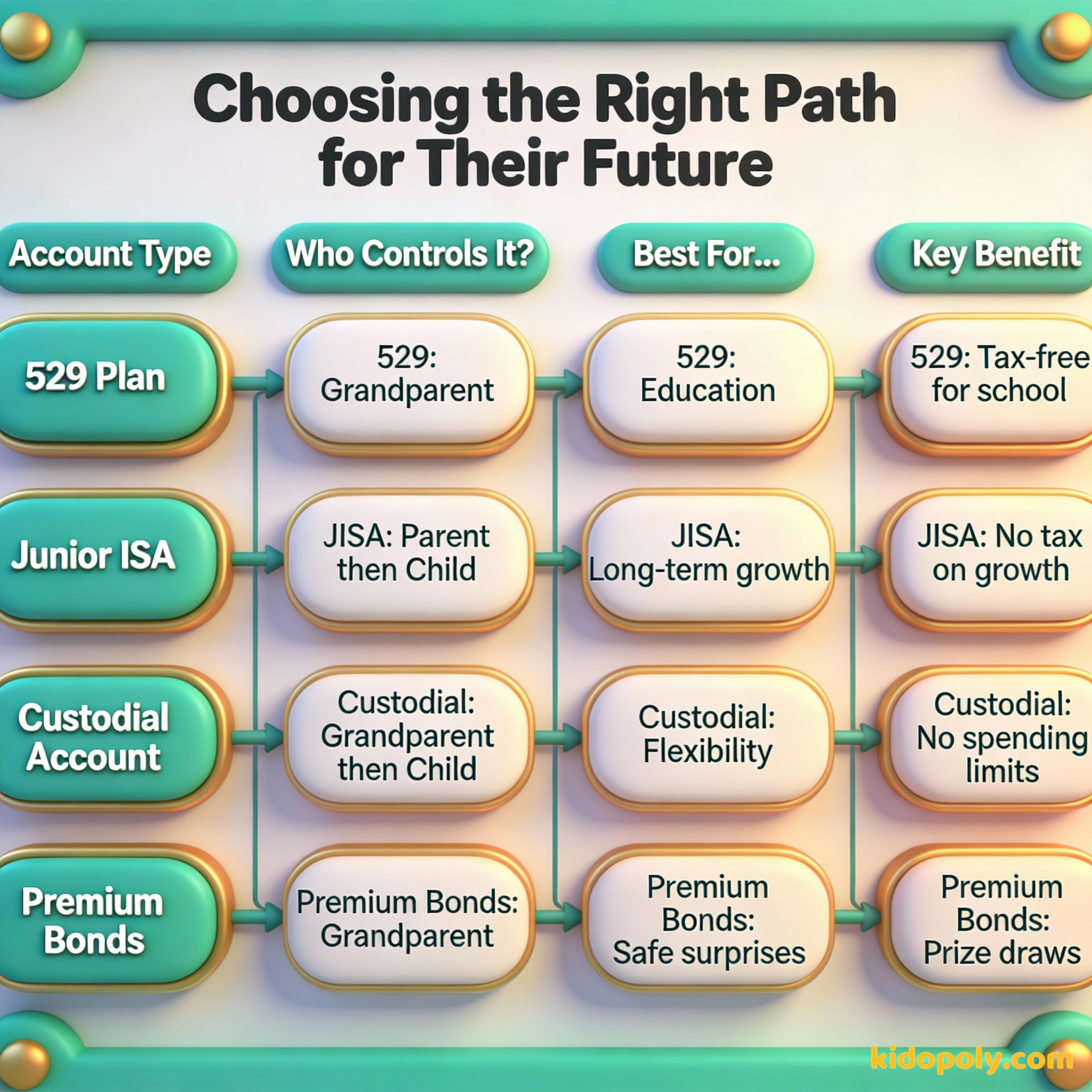

La boîte à outils américaine : Plans 529 et comptes de tutelle

Si vous vivez aux États-Unis, le Plan 529 est souvent la référence pour les grands-parents. Ce sont des plans d'épargne-études qui permettent à l'argent de fructifier à l'abri de l'impôt. En tant que grand-parent, vous restez généralement le titulaire du compte, ce qui signifie que c'est vous qui décidez du moment des retraits.

Mira says:

"J'aime le plan 529 parce que c'est comme une promesse spéciale pour leurs futures études. Cela permet de garder un objectif clair pour toute la famille."

Une deuxième option populaire aux États-Unis est le Compte de tutelle (UGMA ou UTMA). Contrairement au 529, cet argent peut être utilisé pour tout ce qui profite à l'enfant, pas seulement les études. Cependant, dès que l'enfant atteint la majorité (généralement 18 ou 21 ans), l'argent lui appartient légalement et il peut le dépenser comme il le souhaite.

Aux États-Unis, les récents changements des règles du FAFSA (aide étudiante) signifient que l'argent détenu dans un plan 529 appartenant à un grand-parent ne compte plus dans le calcul de l'aide financière de l'étudiant. C'est l'un des moyens les plus malins d'aider sans réduire ses chances d'obtenir des bourses.

La boîte à outils britannique : Junior ISA et Premium Bonds

Pour ceux qui se trouvent au Royaume-Uni, le Junior ISA (JISA) est un moyen puissant de constituer un nid d'ange sans impôts. Les grands-parents peuvent alimenter un JISA existant ouvert par les parents. Vous pouvez choisir entre un Cash JISA pour la sécurité ou un Stocks and Shares JISA (actions) pour une croissance potentiellement plus élevée à long terme.

Si vous préférez quelque chose de plus traditionnel, les Premium Bonds de la NS&I sont un choix courant. Au lieu de gagner des intérêts fixes, chaque obligation participe à un tirage au sort mensuel. C'est un moyen sûr d'épargner car le capital est garanti par le gouvernement, même si votre argent pourrait ne pas fructifier aussi vite que dans un compte d'investissement.

Finn says:

"Attendez, si j'ai des Premium Bonds, ça veut dire que je pourrais gagner un million de livres ? C'est quand même plus excitant que 2 % d'intérêts !"

L'argent produit de l'argent. Et l'argent que produit l'argent, produit à son tour de l'argent.

La question du contrôle : qui détient les clés ?

L'une des plus grandes préoccupations des grands-parents est de s'assurer que l'argent sera utilisé judicieusement. Si vous placez de l'argent sur un Junior ISA ou un compte UTMA, l'enfant en prend le plein contrôle à 18 ans. Pour certains, cela semble risqué : va-t-il le dépenser pour une voiture ou un tour du monde plutôt que pour ses études ?

Vous mettez l'argent à leur nom (JISA/UTMA). Il leur appartient légalement à 18 ans. Cela renforce la confiance mais comporte le risque qu'un jeune adulte le dépense mal.

Vous gardez le compte à votre nom. Vous décidez quand et comment ils reçoivent l'argent. Cela protège la somme mais n'offre pas les mêmes avantages fiscaux.

Si vous voulez garder les « clés du coffre » plus longtemps, vous pouvez conserver l'argent sur un compte d'épargne à haut rendement à votre propre nom. Vous pouvez désigner votre petit-enfant comme bénéficiaire. Cela vous permet de garder les commandes, mais vous devrez peut-être payer des impôts sur les intérêts gagnés chaque année.

Essayez la stratégie du « Don complémentaire ». Pour les petits-enfants plus âgés qui ont un petit boulot, proposez de verser un dollar sur leur compte d'investissement pour chaque dollar qu'ils épargnent eux-mêmes. Cela leur apprend la valeur de leur propre travail tout en accélérant leur épargne.

Fiscalité et limites de dons

Épargner pour un petit-enfant est un cadeau, et comme pour tous les cadeaux, le gouvernement a des règles. Aux États-Unis, vous pouvez profiter de l'exclusion annuelle de l'impôt sur les dons, qui permet de donner une certaine somme par an sans déclaration fiscale. Vous pouvez même « suralimenter » un plan 529 en versant l'équivalent de cinq ans de dons d'un seul coup.

Mira says:

"Ce n'est pas seulement une question d'impôts. C'est surtout montrer à nos enfants et petits-enfants que nous veillons sur eux, même pour les années à venir."

Au Royaume-Uni, les dons aux petits-enfants peuvent entrer dans le cadre de l'« exonération annuelle » pour les droits de succession. Il est important de se rappeler qu'une fois l'argent placé dans un JISA ou un 529, il est généralement considéré comme sorti de votre patrimoine, ce qui peut être un élément utile de la planification financière familiale.

Imaginez votre petit-enfant à 22 ans. Il vient d'obtenir son diplôme et veut déménager pour le job de ses rêves, mais il n'a pas de caution pour un appartement. Parce que vous avez commencé une petite contribution mensuelle le jour de sa naissance, vous lui remettez un chèque qui couvre ses six premiers mois de loyer. C'est ça, le pouvoir d'un bon départ dans la vie.

La paix financière n'est pas l'acquisition de choses. C'est apprendre à vivre avec moins que ce que l'on gagne, afin de pouvoir redonner et avoir de l'argent à investir.

Se préparer aux imprévus

La vie est faite de changements. Les parents demandent souvent : « Et si mon enfant ne va pas à l'université ? ». Si vous avez un plan 529, vous pouvez changer de bénéficiaire pour un autre petit-enfant ou même pour vous-même. Selon les nouvelles règles américaines, il est même possible de transférer certains fonds d'un 529 vers un Roth IRA pour la retraite de l'enfant.

Si un grand-parent décède avant que l'enfant n'atteigne l'âge adulte, le « propriétaire successeur » désigné sur le compte prend le relais. C'est une étape simple, mais essentielle pour s'assurer que l'argent parvienne à l'enfant comme prévu. Pour en savoir plus sur les bases des comptes pour enfants, consultez notre guide sur les comptes d'épargne pour enfants.

À méditer

Si vous ne pouviez choisir qu'une seule option, préféreriez-vous que votre petit-enfant ait 20 000 $ pour l'université ou 10 000 $ qu'il serait obligé de gérer lui-même à 18 ans ?

Il n'y a pas de bonne ou de mauvaise réponse. Certaines familles privilégient le filet de sécurité éducatif, tandis que d'autres pensent que l'expérience concrète de la gestion d'argent est le meilleur des cadeaux. Discutez avec votre famille de l'objectif qui vous semble le plus important.

Questions sur Épargne

Puis-je ouvrir un compte d'épargne pour mon petit-enfant sans l'accord des parents ?

Mon petit-enfant devra-t-il payer des impôts sur cet argent ?

Que se passe-t-il si j'ai besoin de récupérer l'argent ?

Prêt à planter la graine ?

Épargner pour un petit-enfant est l'un des gestes financiers les plus marquants qu'un grand-parent puisse faire. Que vous choisissiez l'efficacité fiscale d'un 529 ou la simplicité d'un livret d'épargne, l'essentiel est de commencer le plus tôt possible. Si vous voulez voir à quoi ressemble cette épargne du point de vue d'un enfant, consultez notre guide sur les intérêts composés expliqués.