Imagine que tu reçoives 10 € d'argent de poche par semaine. Cela fait 520 € par an : assez pour une toute nouvelle console de jeux ! Mais bizarrement, quand arrive le mois de décembre, il ne te reste rien d'autre qu'une pile d'emballages de bonbons vides. Où est passé tout cet argent ?

Un budget, c'est ce qui fait la différence entre se demander où est passé ton argent et lui dire exactement où il doit aller. C'est un plan financier qui t'aide à équilibrer tes revenus (l'argent qui rentre) et tes dépenses (l'argent qui sort) pour atteindre tes objectifs.

La plupart des gens pensent qu'un budget est une liste de choses que l'on n'a PAS le droit d'acheter. Ils croient que c'est comme un régime strict pour le porte-monnaie. Mais en fait, c'est tout le contraire ! Un budget est un outil qui te donne la permission de dépenser ton argent pour les choses qui comptent vraiment pour toi. C'est comme avoir un super-pouvoir qui te permet de voir l'avenir de ta tirelire.

Faire un budget, c'est dire à son argent où aller au lieu de se demander où il est parti.

C'est quoi un budget, concrètement ?

Pour faire simple, un budget n'est rien d'autre qu'un plan. Si tu partais en randonnée dans une immense forêt, tu prendrais une carte pour ne pas te perdre, non ? Un budget, c'est la carte de ton argent. Il garantit que tu ne t'égares pas en dépensant tout ton argent pour des petites choses que tu auras oubliées dans dix minutes, comme un sachet de bonbons au hasard ou un jouet qui se casse en une journée.

Le mot « budget » vient de l'ancien français « bougette », qui signifie « petit sac ». Autrefois, les gens transportaient littéralement l'argent qu'ils avaient prévu de dépenser dans de petites bourses en cuir !

Quand tu as un plan, tu arrêtes de deviner. Tu ne plonges plus ta main dans ta poche pour être surpris de la trouver vide. Au lieu de ça, tu sais exactement combien tu as pour tes plaisirs, combien il te faut pour tes loisirs, et combien ton épargne grandit pour ce gros projet qui te tient vraiment à cœur.

Finn says:

"Mais attends, si je fais un budget, ça veut dire que je ne pourrai plus jamais m'acheter une barre de chocolat sur un coup de tête ?"

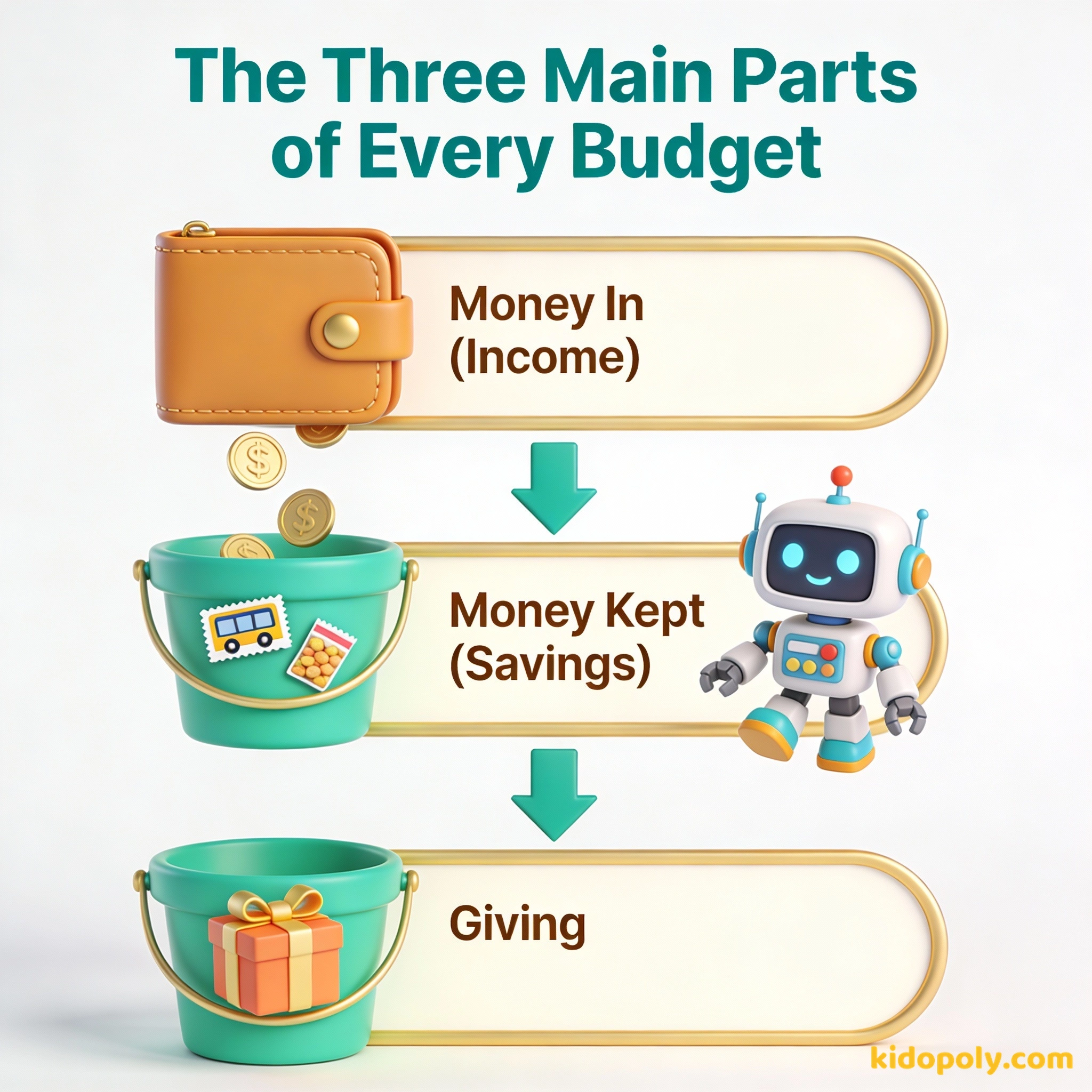

Les trois catégories de l'argent

Peu importe la fortune que l'on possède : qu'on soit milliardaire ou un enfant qui fait un petit boulot, chaque budget est composé des trois mêmes parties. Imagine trois seaux dans lesquels tu verses ton argent dès que tu le reçois.

- L'Argent qui entre (Revenus) : C'est le point de départ. Pour toi, il peut s'agir de ton argent de poche, de tes cadeaux d'anniversaire ou de l'argent gagné pour avoir aidé à la maison.

- L'Argent qui sort (Dépenses) : C'est l'argent qui quitte tes mains. Cela couvre ce dont tu as besoin et ce que tu as envie d'acheter tout de suite.

- L'Argent gardé (Épargne) : C'est l'argent que tu mets de côté pour plus tard. C'est le seau le plus important car c'est celui qui te fait grandir tes projets.

La règle d'or : le 50/30/20

Comme tu débutes, pas besoin d'un tableau compliqué. La plupart des experts recommandent une règle simple pour décider combien d'argent doit aller dans chaque seau. C'est la règle du 50/30/20. Si les adultes l'utilisent pour le loyer et les factures, les enfants peuvent l'utiliser pour devenir des champions de la gestion.

Si tu reçois 10,00 € d'argent de poche : - 5,00 € vont aux Besoins (50 %) - 3,00 € vont aux Envies (30 %) - 2,00 € vont à l'Épargne (20 %) En un an, ces 2,00 € par semaine se transforment en 104,00 € !

- 50 % pour les Besoins : Ce sont les choses que tu dois payer. Pour un enfant, cela peut être une cotisation pour un club, un ticket de bus ou l'achat d'une carte pour l'anniversaire de ta grand-mère.

- 30 % pour les Envies : C'est la partie fun ! C'est l'argent pour le ciné, de nouveaux skins de jeux vidéo ou un grand milk-shake.

- 20 % pour l'Épargne : Cet argent va directement dans ta tirelire ou sur ton livret d'épargne. Tu n'y touches pas avant d'avoir atteint un objectif précis.

N'économise pas ce qui reste après avoir dépensé, mais dépense ce qui reste après avoir économisé.

Dépenses fixes ou variables

Pour que ton budget fonctionne, tu dois comprendre les deux types de dépenses. D'abord, il y a les dépenses fixes. Ce sont des coûts qui sont les mêmes à chaque fois. Si tu paies 5 € par mois pour un abonnement de jeu, c'est une dépense fixe. Tu sais qu'elle arrive et tu connais son montant exact.

Mira says:

"Au contraire, Finn ! Le budget rend le chocolat meilleur parce que tu sais que tu peux te l'offrir sans vider ton pot pour ton nouveau vélo !"

Ensuite, il y a les dépenses variables. Ce sont les plus sournoises ! Elles changent selon tes choix. Peut-être qu'une semaine tu dépenses 2 € pour un goûter, et la semaine suivante tu dépenses 10 € pour un livre. Le budget t'aide à surveiller ces coûts variables pour qu'ils ne dévorent pas toute ton épargne.

Imagine que tu es au magasin avec 5 €. Tu vois une super BD à 4,50 € et un énorme paquet de bonbons à 2,00 €. Sans budget, tu pourrais acheter les bonbons et réaliser ensuite que tu n'as plus assez pour la BD. Avec un budget, tu sais déjà que la BD est ton objectif, donc les bonbons ne te tentent même pas !

Pourquoi même les plus riches font un budget

Tu penses peut-être que si tu étais milliardaire, tu n'aurais pas besoin de budget. C'est tout le contraire ! Les plus grandes entreprises du monde, comme Apple ou Disney, ont des équipes entières qui ne font que gérer leurs budgets. Même la NASA a un budget pour chaque vis et chaque boulon d'une fusée.

J'adore la liberté de dépenser mon argent dès que je le reçois. C'est génial de se faire plaisir tout de suite !

J'adore la liberté de savoir que je peux m'offrir les grandes choses que je veux vraiment parce que je les ai planifiées.

Ils font cela parce qu'ils savent que l'argent est une ressource limitée. Même si on en a beaucoup, on peut finir par en manquer si on n'a pas de plan. En utilisant un budget, ils s'assurent d'avoir assez d'argent pour créer le prochain iPhone ou lancer une mission vers Mars. Ton budget est peut-être plus petit, mais le but est le même : s'assurer que tu as assez pour réaliser tes grands projets.

Mira says:

"C'est comme jouer à un jeu de stratégie. Tu as un certain nombre de « points » à dépenser, alors tu dois choisir les meilleures améliorations pour ton personnage !"

Faire un budget vs Juste économiser

On pense souvent que faire un budget et économiser, c'est la même chose. En fait, ils travaillent ensemble. Économiser, c'est l'action de mettre de l'argent de côté. Le budget, c'est le plan qui te dit combien tu as le droit d'économiser et combien tu as le droit de dépenser. Sans budget, tu risques soit d'économiser trop et de ne jamais t'amuser, soit d'économiser trop peu et de ne jamais atteindre tes objectifs.

Attention aux petites dépenses. Une petite fuite peut faire couler un grand navire.

Étiquette trois bocaux : DÉPENSER, ÉPARGNER et DONNER. Chaque fois que tu reçois de l'argent, répartis-le immédiatement. Voir le bocal « Épargner » se remplir est bien plus motivant que d'avoir juste un chiffre en tête !

Quand tu commences à voir ton argent comme un outil à gérer plutôt que comme quelque chose à dépenser immédiatement, tout change. Tu n'as plus l'impression que l'argent te « file entre les doigts », et tu commences à te sentir comme le patron de ton propre avenir financier. Prêt à essayer ? Ton premier budget n'est qu'à quelques décisions de distance.

À méditer

Si tu ne pouvais dépenser ton argent que pour TROIS types de choses le mois prochain, que choisirais-tu ?

Il n'y a pas de mauvaise réponse ! Ton budget doit refléter ce qui te rend heureux et ce qui compte le plus pour toi.

Questions sur Dépenses et Budget

Et si mon budget ne marche pas la première fois ?

Dois-je aussi faire un budget pour l'argent de mon anniversaire ?

Un budget doit-il être fait pour une semaine ou un mois ?

Te voilà devenu un apprenti du budget !

Tu as appris le secret que beaucoup d'adultes aimeraient avoir connu plus tôt : un budget est un plan vers la liberté, pas une cage. Maintenant que tu connais le « pourquoi » et le « quoi » du budget, il est temps de passer à l'action. Ta prochaine étape : apprendre à créer ton tout premier budget de A à Z.