Prends tout de suite une feuille de papier ou ouvre l'application notes de ton téléphone. Dans les 10 prochaines minutes, tu vas construire un vrai budget pour ton argent, un plan qui fonctionne vraiment.

Un budget, c'est tout simplement un plan pour ton argent. Cela t'aide à suivre tes revenus et à décider de tes dépenses avant même de dépenser le moindre centime. À la fin de cette page, tu auras ton propre plan financier prêt à l'emploi.

Imagine que tu es le capitaine d'un immense navire. Tu ne laisserais pas le vent te pousser n'importe où, n'est-ce pas ? Tu utiliserais une carte pour t'assurer d'atteindre l'Île au Trésor.

Un budget, c'est cette carte. Il empêche ton argent de « disparaître » tout seul et t'aide à le diriger vers ce qui compte vraiment pour toi, comme ce nouveau jeu vidéo, un super cadeau pour un ami ou un grand coffret LEGO. Construisons ta carte dès maintenant.

Méfiez-vous des petites dépenses : une petite fuite fait couler un grand navire.

Étape 1 : Calcule tes revenus

D'abord, nous devons savoir combien d'argent entre sur ton « navire ». Dans le monde de la finance, on appelle cela tes revenus. Même si tu n'as pas un vrai travail, tu reçois sûrement de l'argent de différents endroits.

Note toutes les façons dont tu reçois de l'argent. Cela peut inclure :

- Ton argent de poche hebdomadaire ou mensuel

- L'argent reçu pour ton anniversaire ou aux fêtes

- Des petits suppléments pour des services rendus, comme laver la voiture ou désherber le jardin

- La vente de tes vieux jouets ou de tes livres

Finn says:

"Et si je n'ai pas d'argent de poche toutes les semaines ? Est-ce que je peux quand même faire un budget juste avec l'argent de mon anniversaire ?"

Si tu ne reçois pas la même somme chaque semaine, ce n'est pas grave. Note juste une estimation de ce que tu reçois habituellement en un mois. Cela te donnera un point de départ pour ton plan.

Étape 2 : Liste tes dépenses

C'est maintenant le moment de décider où va l'argent. C'est ce qu'on appelle tes dépenses. Ce sont les choses que tu choisis d'acheter ou l'argent que tu décides de mettre de côté.

Réfléchis à ce que tu dépenses habituellement dans une semaine normale. Essaie d'être le plus honnête possible. Tu peux inclure :

- Les goûters ou les boissons après l'école

- Les achats dans les jeux vidéo ou les applications

- Les places de ciné ou les sorties bowling avec tes amis

- Des nouveaux livres ou magazines

Imagine que tu as 20 €. Tu achètes un petit jouet à 5 €, une boisson à 2 € et des bonbons pour 3 €. Soudain, ton ami t'invite au cinéma, ce qui coûte 12 €. Comme tu n'avais pas de plan, il te manque 2 € et tu ne peux pas y aller. Un budget t'aide à voir ces « pièges » avant de tomber dedans !

Étape 3 : Donne une mission à chaque centime

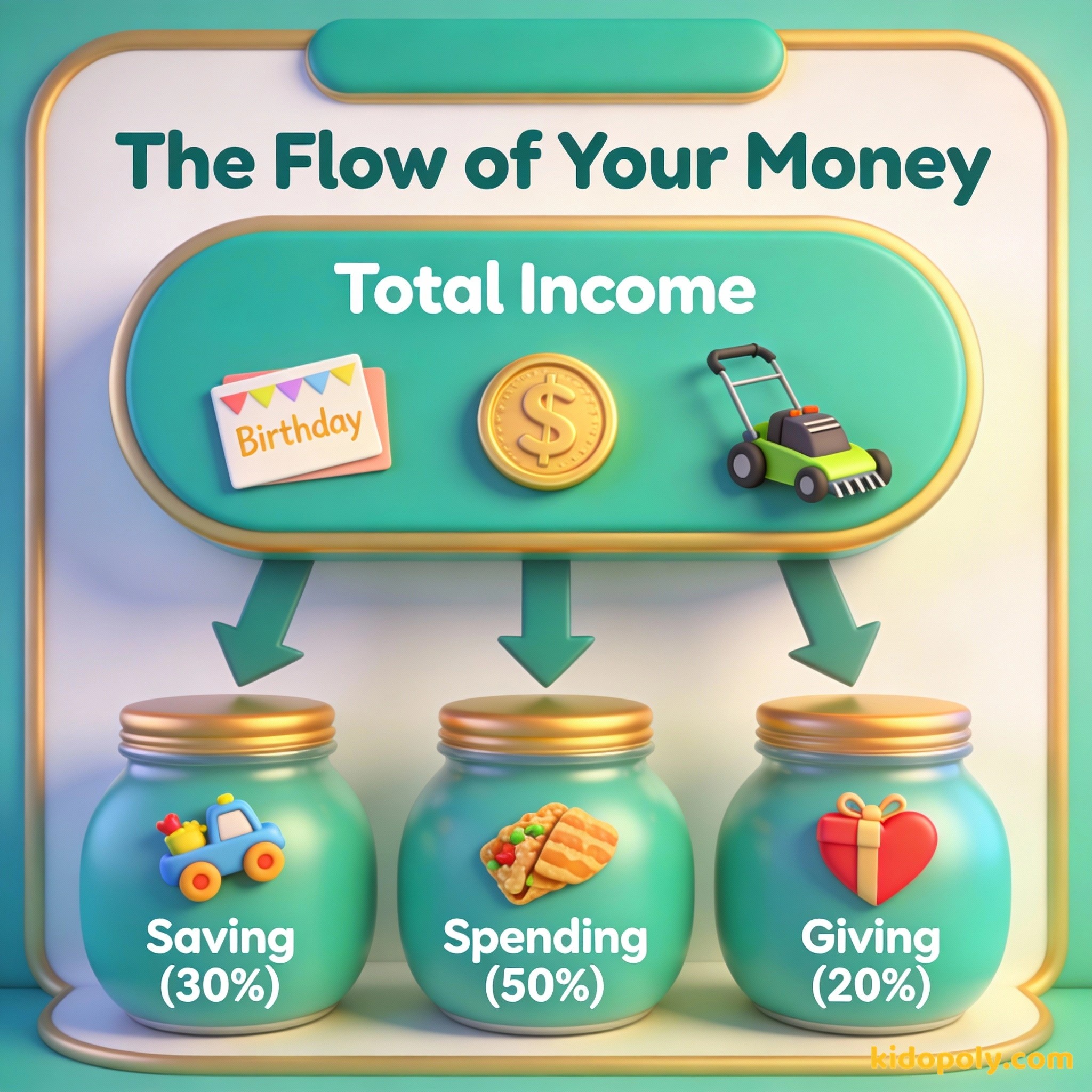

C'est l'étape la plus importante. Tu es le patron, et tu dois dire à chaque euro exactement où il doit aller. Une super méthode pour faire ça est celle des « Trois Tirelires ».

Pas besoin d'être un génie des maths. Il suffit de décider quel pourcentage de tes revenus va dans chaque catégorie. Tu peux essayer la règle du 50/30/20, qui est une méthode très populaire chez les adultes et les enfants pour gérer leur argent.

La règle du 50/30/20 est une façon simple de diviser ton argent. 50 % vont aux « Besoins » (comme le repas à la cantine ou le bus), 30 % aux « Envies » (les trucs fun) et 20 % à l'« Épargne » (ton futur). Comme tes parents paient souvent tes besoins, beaucoup d'enfants transforment cela en : 50 % Dépenser, 30 % Épargner et 20 % Donner !

N'épargnez pas ce qu'il reste après avoir dépensé, mais dépensez ce qu'il reste après avoir épargné.

Étape 4 : Choisis ta méthode

Comment vas-tu suivre ton plan ? Tu as besoin d'un système simple et amusant, sinon tu risques d'arrêter. Il existe trois façons principales pour les enfants de gérer leur premier budget :

- La méthode des enveloppes : Utilise trois enveloppes ou bocaux étiquetés « Dépenser », « Épargner » et « Donner ». Quand tu reçois de l'argent, répartis-le physiquement. C'est génial si tu utilises de vraies pièces et des billets.

- La méthode du carnet : Utilise un carnet dédié pour noter tes revenus et chaque dépense que tu fais. C'est comme le journal intime de ton porte-monnaie.

- La méthode numérique : Utilise un simple tableau ou une application de budget familiale. C'est parfait si tu utilises surtout une carte bancaire pour mineurs ou si tes parents gardent ton argent sur un compte.

C'est rapide, facile à transporter et tu peux le décorer avec des autocollants et des dessins. Écrire à la main aide à mieux mémoriser les choses.

Elle fait les calculs pour toi ! C'est plus difficile à perdre qu'une feuille de papier, et tu peux voir des graphiques stylés de tes dépenses au fil du temps.

Mira says:

"J'aime bien la méthode des enveloppes parce que je vois vraiment la pile « Épargner » grandir. C'est comme passer des niveaux dans un jeu vidéo !"

Un exemple concret

Voyons comment ça se passe pour un enfant nommé Sam. Sam reçoit 10 € chaque samedi pour ses petites corvées. Au lieu de les mettre dans sa poche et d'espérer que ça suffise, Sam utilise un budget 50/30/20.

Le budget hebdomadaire de 10 € de Sam : - DÉPENSER (50 %) : 5,00 € (Pour des BD ou des goûters) - ÉPARGNER (30 %) : 3,00 € (Pour un nouveau vélo) - DONNER (20 %) : 2,00 € (Pour une association ou l'anniversaire d'un ami) Total : 10,00 €. Chaque euro a une mission !

En suivant ce plan simple, Sam sait qu'il peut dépenser 5 € aujourd'hui sans culpabiliser. Il sait aussi qu'il « paie » son futur lui 3 € chaque semaine. Après quelques mois, sa tirelire Épargne sera assez pleine pour s'offrir un beau cadeau !

Étape 5 : Suis ton budget une semaine, puis ajuste

Un budget n'est pas gravé dans le marbre. C'est quelque chose de vivant ! Ta mission est de tester ton budget pendant sept jours. Note chaque petite chose que tu achètes.

À la fin de la semaine, regarde ta liste. As-tu dépensé plus en bonbons que prévu ? As-tu oublié de compter le cadeau d'anniversaire pour ton copain ? C'est tout à fait normal. Faire un budget est un talent qui demande de l'entraînement.

Mira says:

"Ah, donc si je vois que je dépense trop en autocollants, je change juste les chiffres pour la semaine suivante ? C'est comme une expérience scientifique avec mon propre argent !"

Un budget, c'est dire à votre argent où aller, plutôt que de vous demander où il est parti.

Et si tu dépasses ton budget ?

Pas de panique ! Même les experts de la finance dépassent parfois leur budget. Si tu as utilisé ton argent « Dépenser » trop vite, tu as deux choix. Soit tu arrêtes de dépenser jusqu'à la semaine prochaine, soit tu pioches dans une autre catégorie.

Cependant, essaie de ne pas toucher à ta tirelire « Épargne », sauf en cas de véritable urgence. Le but est d'apprendre comment fonctionnent tes habitudes. Si tu vois que tu manques toujours d'argent pour le goûter, tu devras peut-être ajuster tes catégories la semaine prochaine.

Le défi « Attends une semaine » : La prochaine fois que tu veux utiliser ton argent « Dépenser » pour un jouet ou un jeu, attends exactement 7 jours. Si tu en as toujours envie et que ça rentre dans ton budget, achète-le ! La plupart du temps, tu découvriras que tu n'en avais pas si envie que ça finalement.

À méditer

Si tu ne pouvais choisir qu'une seule chose pour laquelle économiser cette année, ce serait quoi ?

Il n'y a pas de bonne ou de mauvaise réponse. Ton budget est un outil pour t'aider à obtenir ce qui compte le plus pour toi, que ce soit un nouveau jouet, un cadeau pour quelqu'un d'autre ou juste le sentiment d'avoir de l'argent de côté.

Questions sur Dépenses et Budget

À quelle fréquence dois-je vérifier mon budget ?

Et si je veux acheter quelque chose qui coûte plus cher que ma tirelire « Dépenser » ?

Est-ce que je dois budgétiser l'argent que je reçois pour mon anniversaire ?

C'est toi le patron de ton compte en banque !

Tu as maintenant un budget qui fonctionne ! Rappelle-toi, le but n'est pas d'être parfait, c'est de garder le contrôle. En sachant où va ton argent, tu développes un super-pouvoir qui te servira toute ta vie. Prêt à commencer ? Découvre notre guide sur comment fixer tes premiers objectifs-épargne ou apprends-en plus sur la différence entre les besoins-vs-envies.