कल्पना कीजिए कि आपका बच्चा मुट्ठी भर सिक्कों के साथ दुकान के काउंटर पर खड़ा है, और उसे पता चलता है कि दुकान अब कैश स्वीकार ही नहीं करती है।

ऐसी दुनिया में जहाँ कॉन्टैक्टलेस पेमेंट ने नकद की जगह ले ली है, बच्चों को केवल सिक्कों और नोटों से पैसे मैनेज करना सिखाना वैसा ही है जैसे उन्हें घोड़ा-गाड़ी चलाकर ड्राइविंग सिखाना। बच्चों का डेबिट कार्ड एक महत्वपूर्ण ट्रेनिंग टूल है, जो आपके बच्चे को सुरक्षित और आत्मविश्वास के साथ डिजिटल इकोनॉमी को समझने में मदद करता है।

एक भौतिक गुल्लक (पिग्गी बैंक) से प्लास्टिक कार्ड तक का सफर वित्तीय साक्षरता की दिशा में एक बड़ा मील का पत्थर है। कई माता-पिता के लिए यह एक बड़ी छलांग जैसा लग सकता है, लेकिन यह समय की मांग है। जैसे-जैसे बाज़ारों और स्कूल कैंटीन से कैश कम होता जा रहा है, डिजिटल मनी को मैनेज करने की क्षमता एक बुनियादी जीवन कौशल (life skill) बनती जा रही है।

कई आधुनिक अर्थव्यवस्थाओं में, कुल लेनदेन के 15% से भी कम हिस्से में कैश का उपयोग किया जाता है। आज बड़े हो रहे बच्चों के लिए, 'पैसा' भौतिक वस्तु के बजाय लगभग पूरी तरह से एक डिजिटल अवधारणा है।

कार्ड का उपयोग करने से आपके बच्चे को इस सच्चाई का पता चलता है कि आज पैसा कैसे चलता है। यह अदृश्य रूप से चलता है, और यही कारण है कि इसे कागजी नोटों की तुलना में मैनेज करना कठिन है। जल्दी शुरुआत करके, आप उन्हें किशोरावस्था की बड़ी जिम्मेदारियों से पहले अभ्यास करने के लिए एक सुरक्षित वातावरण देते हैं।

बच्चों के लिए कार्ड के तीन प्रकार

सभी कार्ड एक जैसे नहीं होते। आपके बच्चे की उम्र और आपके परिवार की जरूरतों के आधार पर, आप इन तीन मुख्य श्रेणियों में से चुन सकते हैं। हर एक स्वतंत्रता और निगरानी का अलग संतुलन प्रदान करता है।

- बच्चों के लिए प्रीपेड डेबिट कार्ड: ये अक्सर फिनटेक कंपनियों द्वारा दिए जाते हैं और एक विशेष ऐप के साथ आते हैं। आप अपने खाते से कार्ड में पैसे डालते हैं, और आपका बच्चा केवल उतना ही खर्च कर सकता है जितना उसमें उपलब्ध है।

- बैंक-लिंक्ड डेबिट कार्ड: ये आमतौर पर पारंपरिक चिल्ड्रन बैंक अकाउंट का हिस्सा होते हैं। कार्ड सीधे उनके खाते के बैलेंस से जुड़ा होता है और ये आमतौर पर 11 वर्ष और उससे अधिक उम्र के बच्चों के लिए उपलब्ध होते हैं।

- ऐप-आधारित स्पेंडिंग कार्ड: ये शिक्षा पर ज्यादा ध्यान देते हैं, जिसमें अक्सर ऐप के भीतर ही घर के कामों (chores), बचत लक्ष्यों और दान देने जैसे फीचर्स शामिल होते हैं।

ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।

इनके बीच चुनाव अक्सर लागत और फीचर्स पर निर्भर करता है। प्रीपेड ऐप-आधारित कार्ड अक्सर मासिक शुल्क लेते हैं लेकिन एक मानक बैंक खाते की तुलना में बहुत अधिक मजबूत पेरेंटल कंट्रोल प्रदान करते हैं।

Finn says:

"रुको, अगर कार्ड सिर्फ प्लास्टिक का एक टुकड़ा है, तो मुझे मशीन के 'डिक्लाइंड' (पैसे नहीं हैं) कहने से पहले कैसे पता चलेगा कि मेरे पैसे खत्म हो रहे हैं?"

सही उम्र क्या है?

ज्यादातर वित्तीय विशेषज्ञ सुझाव देते हैं कि 8 साल की उम्र बच्चों के लिए प्रीपेड डेबिट कार्ड शुरू करने का एक अच्छा समय है। इस उम्र में, बच्चे व्यापार की बुनियादी अवधारणा को समझते हैं: कि सामान के बदले पैसे दिए जाते हैं। वे छोटे स्वतंत्र चुनाव भी करने लगते हैं, जैसे दुकान पर अपने लिए कोई ट्रीट चुनना।

11 साल की उम्र तक, कई बच्चे किसी बड़े बैंक के अधिक पारंपरिक चिल्ड्रन डेबिट कार्ड की ओर बढ़ जाते हैं। यह अक्सर सेकेंडरी स्कूल जाने के समय के साथ मेल खाता है, जहाँ उन्हें स्वतंत्र रूप से लंच खरीदने या बस का किराया देने की आवश्यकता हो सकती है। यह उम्र कार्ड स्वाइप करने से पहले बैलेंस चेक करना सीखने के लिए बिल्कुल सही है।

कार्ड लेने से पहले, 'कॉन्टैक्टलेस चैलेंज' आज़माएँ। अगली बार जब आप खरीदारी करें, तो अपने बच्चे को कार्ड रीडर देखने दें। उनसे अनुमान लगाने को कहें कि क्या 'बीप' का मतलब पैसा तुरंत चला गया है या बैंक तक पहुँचने में समय लगता है।

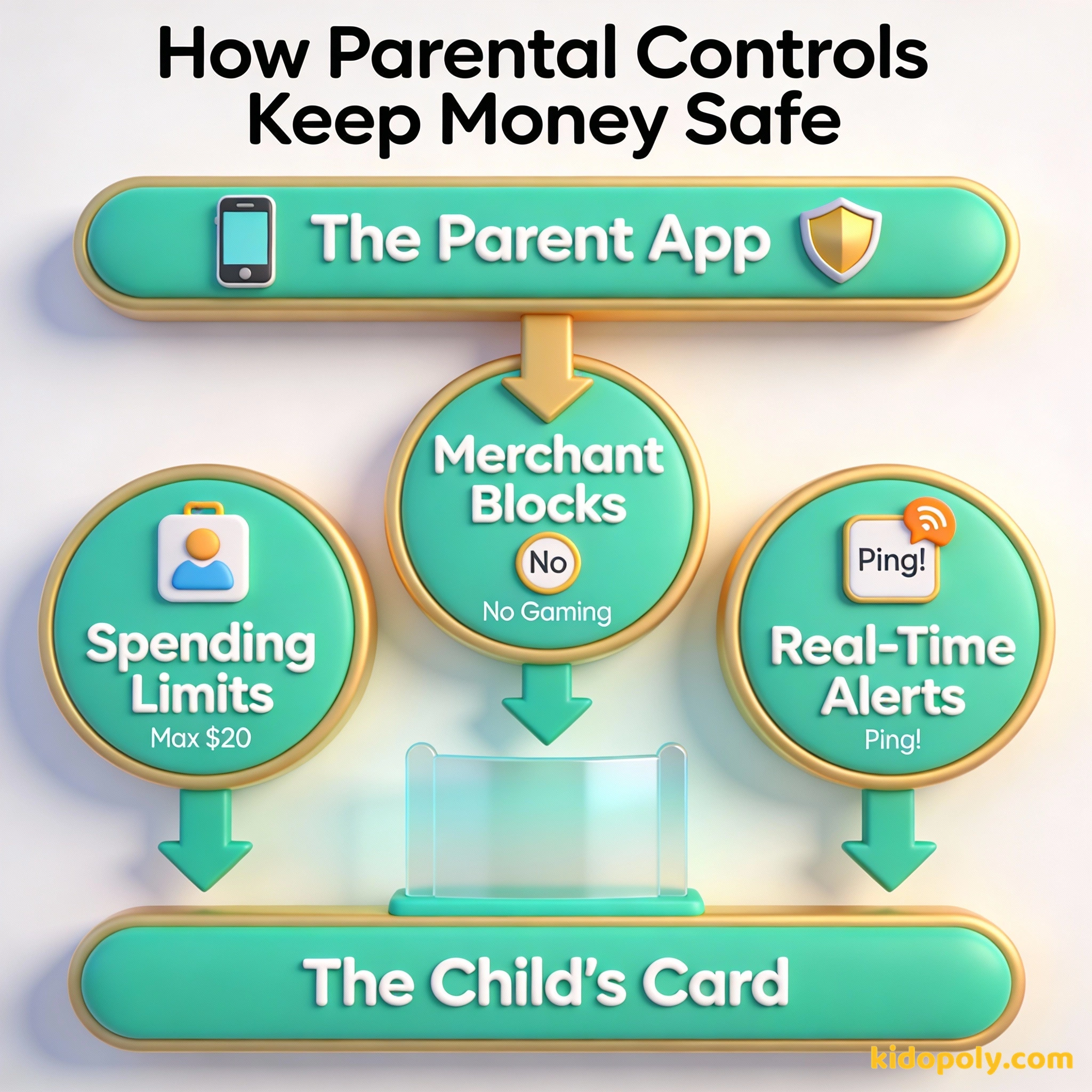

पेरेंटल कंट्रोल की शक्ति

आधुनिक किड्स डेबिट कार्ड का सबसे बड़ा लाभ वह नियंत्रण है जो आपके पास रहता है। नकद के विपरीत, जो जेब से गिरते ही खो जाता है, एक डिजिटल कार्ड को आपके फोन पर कुछ टैप के साथ मैनेज किया जा सकता है।

अधिकांश प्लेटफॉर्म कई प्रमुख सुरक्षा सुविधाएँ देते हैं:

- रीअल-टाइम नोटिफिकेशन: जैसे ही आपका बच्चा पैसा खर्च करता है, आपके फोन पर एक मैसेज आता है, जो आपको दिखाता है कि उन्होंने कितना और कहाँ खर्च किया।

- खर्च की सीमा (Spending limits): आप दैनिक, साप्ताहिक या मासिक सीमा तय कर सकते हैं ताकि वे अपनी पूरी पॉकेट मनी एक ही दोपहर में खर्च न कर दें।

- मर्चेंट ब्लॉक: कई कार्ड आपको विशिष्ट प्रकार की दुकानों को ब्लॉक करने की अनुमति देते हैं, जैसे ऑनलाइन गेमिंग साइट या जुआ स्थल।

- रिमोट फ्रीज: यदि कार्ड खो जाता है, तो आप इसे ऐप में तुरंत 'फ्रीज' कर सकते हैं ताकि कोई और इसका उपयोग न कर सके।

वित्तीय स्वतंत्रता का एक बड़ा हिस्सा आपके दिल और दिमाग को जीवन की अनिश्चितताओं की चिंता से मुक्त रखना है।

ये कंट्रोल जासूसी के बारे में नहीं हैं। ये वित्तीय जिम्मेदारी सीखने के लिए 'सपोर्ट व्हील्स' प्रदान करने के बारे में हैं। जैसे-जैसे आपका बच्चा यह साबित करता है कि वह अधिक स्वतंत्रता संभाल सकता है, आप धीरे-धीरे पाबंदियों को कम कर सकते हैं।

Mira says:

"मुझे अच्छा लगता है कि मैं किताब खरीदने से पहले अपने फोन पर बैलेंस चेक कर सकता हूँ। इससे मुझे यह तय करने में मदद मिलती है कि क्या मुझे उस बड़े लेगो सेट के लिए पैसे बचाने चाहिए।"

कैश बनाम कार्ड: कौन सा बेहतर है?

कुछ माता-पिता को चिंता होती है कि कार्ड का उपयोग करने से पैसा बच्चे को 'नकली' लग सकता है। हालांकि यह सच है कि बहुत छोटे बच्चों को बेसिक्स सिखाने के लिए कैश बहुत अच्छा है, लेकिन बड़े होने पर इसके बड़े नुकसान भी हैं। कैश आसानी से खो जाता है, इसे ऑनलाइन पढ़ाई या शौक के लिए इस्तेमाल नहीं किया जा सकता, और यह कहाँ गया इसका कोई रिकॉर्ड नहीं रहता।

कैश छूने में आसान और दिखाई देने वाला होता है। जब वॉलेट खाली होता है, तो खर्च रुक जाता है। बहुत छोटे बच्चों के लिए खर्च करने के 'अहसास' को सिखाने का यह सबसे अच्छा तरीका है।

कार्ड डिजिटल रिकॉर्ड प्रदान करते हैं और खो जाने पर ब्लॉक किए जा सकते हैं। वे ऑनलाइन बचत और खर्च की अनुमति देते हैं, जहाँ आजकल अधिकांश व्यापार होता है।

कार्ड का उपयोग करने से एक डिजिटल ट्रेल (रिकॉर्ड) बनता है। इससे आप अपने बच्चे के साथ बैठकर उनके खर्च करने के इतिहास को देख सकते हैं। आप देख सकते हैं कि उन्होंने अपने पैसों का 40% स्नैक्स पर और 60% एक नए गेम पर खर्च किया। यह डेटा, यह याद रखने की कोशिश करने से कहीं बेहतर है कि $10 का नोट कहाँ चला गया।

खोए हुए कैश की कीमत: यदि आपका बच्चा ₹500 का नोट खो देता है, तो वह पैसा हमेशा के लिए चला गया (₹500 का नुकसान)। यदि किसी ऐप-आधारित कार्ड की कीमत महीने में ₹50 है, लेकिन वह ₹500 के नुकसान को रोकता है और उन्हें अपनी पॉकेट मनी का 10% बचाना सिखाता है, तो कौन सा वास्तव में एक साल में आपकी अधिक बचत कराता है?

पैसों को सुरक्षित रखना

हर माता-पिता के लिए सुरक्षा प्राथमिक चिंता है। यह जानना महत्वपूर्ण है कि बच्चों के लिए अधिकांश प्रीपेड डेबिट कार्ड में सुरक्षा के पुख्ता इंतजाम होते हैं। यदि कार्ड खो जाता है या चोरी हो जाता है, तो आपकी जिम्मेदारी आमतौर पर सीमित होती है, बशर्ते आप ऐप के माध्यम से तुरंत इसकी रिपोर्ट करें।

आदत की जंजीरें इतनी हल्की होती हैं कि महसूस नहीं होतीं, जब तक कि वे इतनी भारी न हो जाएं कि उन्हें तोड़ना मुश्किल हो जाए।

अपने बच्चे को पहले दिन से ही कार्ड की सुरक्षा के बारे में सिखाएं। इसमें अपना पिन कभी साझा न करना, दोस्तों को कार्ड 'उधार' न देना, और यह समझना शामिल है कि यदि वे कार्ड खो देते हैं, तो उन्हें आपको तुरंत बताना होगा। ये आदतें जीवन भर उनकी रक्षा करेंगी।

Finn says:

"अगर मैं पार्क में कार्ड खो देता हूँ, तो क्या मेरे घर पहुँचने से पहले कोई और उससे हज़ारों रोबक्स (Robux) खरीद सकता है?"

कार्ड मैनेज करना सीखना सिर्फ खरीदारी से कहीं ज्यादा है। यह बैलेंस को समझने, भविष्य के लिए योजना बनाने और उस दुनिया में आगे बढ़ने के बारे में है जहाँ 'स्वाइप' करना नया स्टैंडर्ड है। अभी शुरुआत करके, आप यह सुनिश्चित कर रहे हैं कि वे 21वीं सदी की वित्तीय वास्तविकता के लिए तैयार हैं।

सोचने के लिए कुछ

यदि आपके पास आज एक डेबिट कार्ड होता, तो आप उससे पहला 'जिम्मेदारी भरा' काम और पहला 'मजेदार' काम क्या करते?

यह आपके व्यक्तिगत मूल्यों के बारे में है। कोई सही या गलत उत्तर नहीं है, लेकिन यह सोचने में मदद करता है कि आप अपनी जरूरतों (needs) और अपनी चाहतों (wants) के बीच संतुलन कैसे बनाना चाहते हैं।

के बारे में प्रश्न बैंकिंग

बच्चा किस उम्र में डेबिट कार्ड ले सकता है?

क्या बच्चों के डेबिट कार्ड हैकर्स से सुरक्षित हैं?

क्या बच्चों के डेबिट कार्ड का मेरे क्रेडिट स्कोर पर असर पड़ता है?

अगला कदम उठाने के लिए तैयार हैं?

डेबिट कार्ड बच्चे के वित्तीय टूलकिट का सिर्फ एक हिस्सा है। यह देखने के लिए कि ये कार्ड एक व्यापक बचत योजना में कैसे फिट होते हैं, बच्चों के बैंक खातों पर हमारी गाइड देखें या अपने परिवार की दिनचर्या के लिए सही पॉकेट मनी ऐप चुनना सीखें।