अपना पहला बैंक खाता खुलवाना उन खास पलों में से एक है, जैसे घर की चाबी या अपना फोन मिलना, जहाँ आपको अचानक महसूस होता है कि बड़ों की दुनिया ने आपके लिए एक दरवाज़ा खोल दिया है।

एक बच्चों का बैंक खाता सिर्फ जन्मदिन पर मिलने वाले पैसे रखने की जगह से कहीं ज़्यादा है। यह वित्तीय साक्षरता (financial literacy) बढ़ाने और नकदी से दूर होती इस दुनिया में डिजिटल करेंसी को संभालना सीखने का एक बेहतरीन ज़रिया है।

अपना खुद का बैंक खाता होना एक बड़ी उपलब्धि है। बच्चों के लिए, यह आज़ादी और ज़िम्मेदारी का पहला अहसास है। माता-पिता के लिए, यह बच्चों को जोखिम से बचाते हुए बजट बनाना और धैर्य के साथ बचत करना सिखाने का एक सुरक्षित तरीका है।

मैंने अपना पहला निवेश ग्यारह साल की उम्र में किया था। तब तक मैं अपनी ज़िंदगी बर्बाद कर रहा था।

हम में से ज़्यादातर लोग पिगी बैंक (गुल्लक) के साथ बड़े हुए हैं, लेकिन आज का पैसा ज़्यादातर 'अदृश्य' है। एक बैंक खाता ऐप और डैशबोर्ड के ज़रिए उस अदृश्य पैसे को फिर से वास्तविक बना देता है। यह आपको अपनी दौलत को बढ़ते हुए देखने की जगह देता है, भले ही आप सिक्कों को छू न सकें।

बच्चे किस तरह के खाते खुलवा सकते हैं?

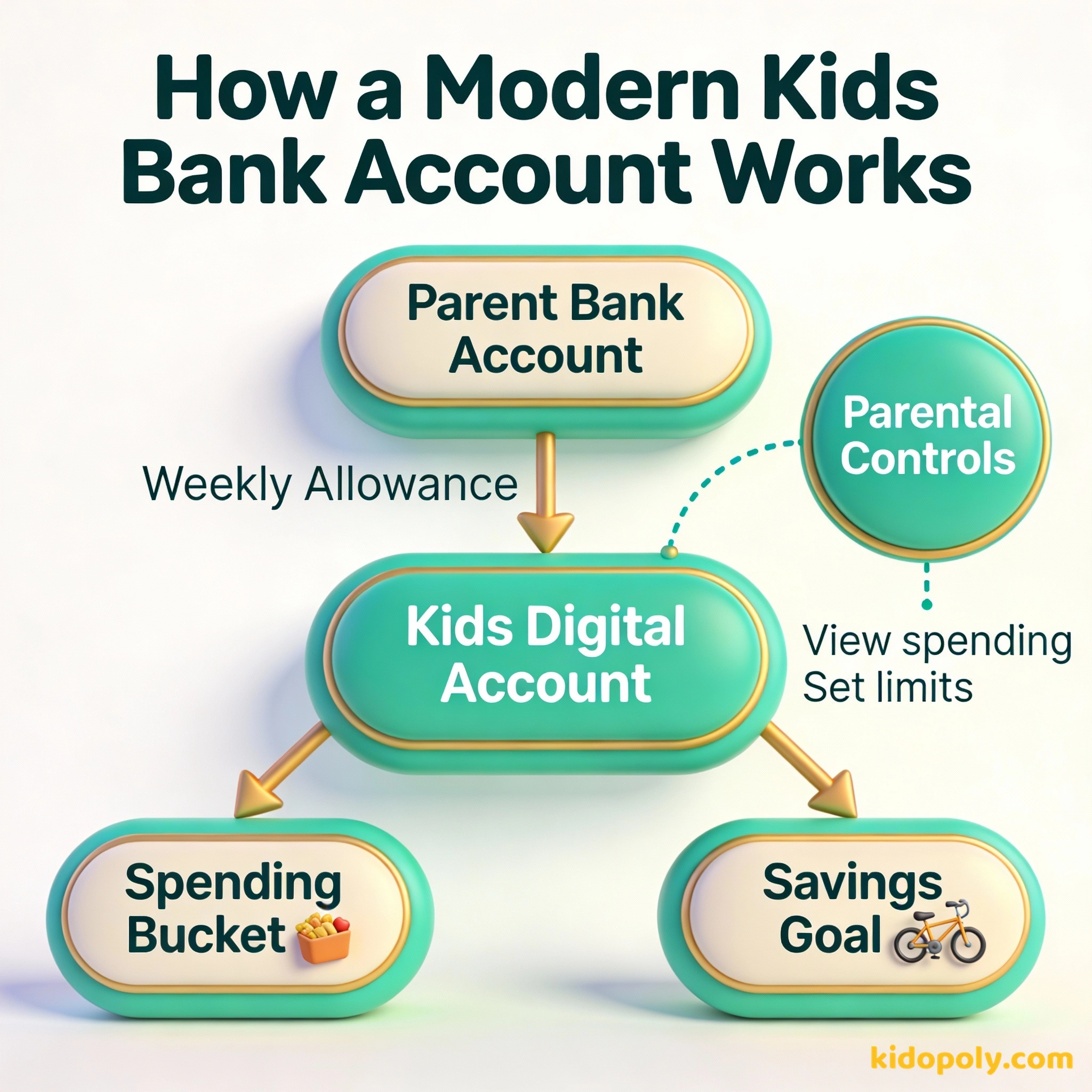

सभी बैंक खाते एक जैसे नहीं होते। आपकी उम्र और आप अपने पैसों के साथ क्या करना चाहते हैं, इसके आधार पर आप इन तीन मुख्य विकल्पों में से चुन सकते हैं। आपकी वित्तीय यात्रा में हर एक का उद्देश्य थोड़ा अलग है।

- बच्चों के बचत खाते (Children’s Savings Accounts): ये पैसे को लंबे समय तक रखने के लिए बनाए गए हैं। इनमें अक्सर ब्याज दरें ज़्यादा होती हैं, लेकिन पैसे निकालने की सीमा हो सकती है।

- युवा चालू खाते (Youth Current Accounts): बड़ों के चेकिंग अकाउंट की तरह, ये बार-बार खर्च करने की सुविधा देते हैं और आमतौर पर इनके साथ एक डेबिट कार्ड भी मिलता है।

- प्रीपेड कार्ड अकाउंट: इनका प्रबंधन अक्सर एक ऐप के ज़रिए किया जाता है। माता-पिता कार्ड में पैसे डालते हैं, और बच्चे केवल उतना ही खर्च कर सकते हैं जितना उसमें उपलब्ध है।

पुराने समय में, अपना बैलेंस देखने के लिए आपको बैंक की इमारत में जाना पड़ता था और बैंक कर्मचारी से बात करनी पड़ती थी। आज, 80% से ज़्यादा युवा केवल मोबाइल ऐप के ज़रिए अपने पैसों की जाँच करते हैं।

आपकी उम्र कितनी होनी चाहिए?

आप किस उम्र में शुरुआत कर सकते हैं, यह बैंक और खाते के प्रकार पर निर्भर करता है। ज़्यादातर बड़े बैंक जन्म से ही बुनियादी बचत खाते की सुविधा देते हैं, हालाँकि बच्चे के बड़े होने तक माता-पिता को ही उन्हें संभालना होता है। कार्ड वाले चालू खाते के लिए, आमतौर पर उम्र की सीमा 7 से 11 वर्ष के बीच होती है।

Finn says:

"अगर मुझे 11 साल की उम्र में बैंक अकाउंट मिल जाता है, तो क्या इसका मतलब है कि मैं बिना पूछे जो चाहे खरीद सकता हूँ? या क्या मेरी मम्मी को अभी भी हर बार स्नैक खरीदने पर उनके फोन पर नोटिफिकेशन मिलेगा?"

एक बार जब आप 11 साल के हो जाते हैं, तो कई बैंक आपको युवा खाता (youth account) खोलने की अनुमति देते हैं जो काफी हद तक बड़ों के खाते जैसा महसूस होता है। 16 साल की उम्र तक, ज़्यादातर किशोर अपने खातों को लगभग पूरी तरह से स्वतंत्र रूप से संभाल सकते हैं। यह धीरे-धीरे आर्थिक ज़िम्मेदारी की चाबियाँ सौंपने जैसी प्रक्रिया है।

माता-पिता की भूमिका: जॉइंट बनाम कस्टोडियल

जब तक आप 18 वर्ष के नहीं हो जाते, आमतौर पर खाते के प्रबंधन में आपकी मदद करने के लिए माता-पिता या अभिभावक की कानूनी रूप से आवश्यकता होती है। यह अक्सर दो तरीकों से होता है। एक जॉइंट अकाउंट (संयुक्त खाता) में, माता-पिता और बच्चे दोनों की पैसों और खाते के विवरण तक समान पहुँच होती है।

एक कस्टोडियल अकाउंट में, तकनीकी रूप से माता-पिता बच्चे की ओर से खाते के मालिक होते हैं। जब तक बच्चा एक निश्चित उम्र तक नहीं पहुँच जाता, लेन-देन पर अंतिम फैसला उन्हीं का होता है। यह तब एक सुरक्षा कवच का काम करता है जब आप खर्च की सीमा और सुरक्षा के बारे में सीख रहे होते हैं।

खाते में क्या देखना चाहिए?

अपना पहला खाता चुनते समय, सबसे पहले ब्याज दर देखना लुभावना लग सकता है। हालाँकि कुछ अतिरिक्त पैसे कमाना अच्छा है, लेकिन बच्चों के खाते के लिए यह वास्तव में सबसे कम महत्वपूर्ण चीज़ है। इस स्तर पर, बैलेंस बढ़ने से कहीं ज़्यादा मायने यह रखता है कि आप खाता चलाने का अनुभव कैसे प्राप्त कर रहे हैं।

कल्पना कीजिए कि आपके खाते में ₹100 हैं और उस पर 1% ब्याज मिलता है, लेकिन बैंक ₹2 मासिक फीस लेता है। एक साल में कमाया गया ब्याज: ₹1.00 एक साल में भरी गई फीस: ₹24.00 कुल नुकसान: -₹23.00 यही कारण है कि बच्चों के लिए उच्च ब्याज दर खोजने के मुकाबले 'फीस-मुक्त' (Fee-Free) खाता खोजना ज़्यादा ज़रूरी है।

आपको एक बेहतरीन मोबाइल ऐप तलाशना चाहिए जिसे इस्तेमाल करना आसान हो। सबसे अच्छे ऐप्स आपको तुरंत अपना बैलेंस देखने और पैसे खर्च करने पर नोटिफिकेशन देने की सुविधा देते हैं। ऐसे फीचर्स जो आपको किसी खास लक्ष्य के लिए पैसे जोड़ने की अनुमति देते हैं, जैसे कि नए गेम के लिए बचत करना, अच्छी आदतें बनाने में बहुत मददगार होते हैं।

ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।

सही चुनाव करने का तरीका

यह तय करने के लिए कि आपके परिवार के लिए कौन सा खाता सही है, इस आसान चेकलिस्ट का उपयोग करें। केवल बैंक का नाम न देखें, बल्कि कार्ड इस्तेमाल करने के रोज़ाना के अनुभव को देखें। आप ऐसा खाता चाहते हैं जो आपके लिए पैसों का सही प्रबंधन करना आसान बना दे।

- फीस: क्या खाते के लिए हर महीने पैसे लगते हैं? कुछ ऐप-आधारित खातों में मासिक फीस होती है, जबकि पारंपरिक बैंक आमतौर पर मुफ़्त होते हैं।

- ऐप की क्वालिटी: क्या ऐप इस्तेमाल करने में मज़ेदार है? क्या इसमें 'राउंड-अप्स' जैसे फीचर्स हैं जो अपने आप छोटी-छोटी बचत करते हैं?

- पैरेंटल कंट्रोल: क्या माता-पिता देख सकते हैं कि पैसा कहाँ जा रहा है? क्या वे कार्ड खो जाने पर उसे तुरंत लॉक कर सकते हैं?

- एटीएम एक्सेस: क्या ज़रूरत पड़ने पर कैश निकालना आसान है, जैसे स्कूल ट्रिप या स्थानीय दुकान के लिए?

Mira says:

"मेरा बैंक ऐप मुझे अपने जन्मदिन के पैसे को 'समर हॉलिडे' फोल्डर में डालने देता है। जब मैं उसमें अपनी सेव की हुई बीच (समुद्र तट) की फोटो देख सकता हूँ, तो उसे खर्च करना बहुत मुश्किल हो जाता है!"

पारंपरिक बैंक स्थिरता और जाने के लिए शाखाएँ प्रदान करते हैं, और बच्चों के लिए लगभग हमेशा मुफ़्त होते हैं। हालाँकि, उनके ऐप कभी-कभी थोड़े उबाऊ या धीमे हो सकते हैं।

ऐप-आधारित खातों (नियोबैंक्स) में शानदार फीचर्स होते हैं जैसे तुरंत खर्च अलर्ट और काम ट्रैक करने की सुविधा। हालाँकि, वे अक्सर मासिक सदस्यता शुल्क लेते हैं।

यह एक बड़ा कदम क्यों है?

जब आप पैसे को गुल्लक से बैंक में ले जाते हैं, तो एक मानसिक बदलाव आता है। यह 'असली' महसूस होने लगता है। जब आपके पास अपना लॉगिन और अपना कार्ड होता है, तो आप खर्च करने से पहले दो बार सोचने की संभावना रखते हैं। यह अब सिर्फ 'मम्मी-पापा के पैसे' नहीं रह जाते, यह आपका अपना संसाधन बन जाता है।

खाता खोलने से पहले, अपने माता-पिता के साथ बैठें और दो अलग-अलग बैंक वेबसाइट देखें। गिनें कि 'बच्चों' के सेक्शन तक पहुँचने में कितने क्लिक लगते हैं। अगर वेबसाइट उलझाने वाली है, तो ऐप भी वैसा ही होगा!

स्वामित्व का यही अहसास वित्तीय आत्मविश्वास की नींव है। जो बच्चे जल्दी अपना खाता संभालना शुरू कर देते हैं, वे अक्सर बाद के जीवन में जटिल वित्तीय निर्णय लेने में अधिक सहज होते हैं। वे समझते हैं कि पैसा एक सीमित साधन है जिसके लिए योजना की आवश्यकता होती है।

Finn says:

"रुको, अगर ब्याज दर कम है, तो मैं अपने पैसे जूते के डिब्बे में क्यों न रखूँ? क्या उन सभी कागजों पर साइन करने की मेहनत के बदले यह ऐप वाकई काम का है?"

हमारी कुल संपत्ति (net worth) और हमारे आत्म-सम्मान (self-worth) एक ही चीज़ नहीं हैं।

अंततः, 'सबसे अच्छा' खाता वही है जिसे आप और आपके माता-पिता वास्तव में मिलकर इस्तेमाल करेंगे। इससे इस बारे में बातचीत शुरू होनी चाहिए कि अभी क्या खरीदना है और बाद के लिए क्या बचाना है। एक बार खाता खुल जाने के बाद, असली सीख शुरू होती है।

सोचने के लिए कुछ

अगर आज आपका अपना बैंक अकाउंट होता, तो आप सबसे पहले किस चीज़ के लिए 'बचत लक्ष्य' (Savings Goal) तय करते?

यहाँ कोई भी जवाब गलत नहीं है। आपके बचत के लक्ष्य वही दर्शाते हैं जिसे आप अभी सबसे ज़्यादा महत्व देते हैं, चाहे वह नया खिलौना हो, किसी दोस्त के लिए उपहार हो, या सिर्फ सुरक्षित महसूस करने का अहसास।

के बारे में प्रश्न बैंकिंग

क्या मुझे बैंक खाता खोलने के लिए अपने माता-पिता की ज़रूरत है?

बचत और चालू खाते (Savings and Current account) में क्या अंतर है?

क्या बच्चों के बैंक खाते सुरक्षित हैं?

आपकी वित्तीय यात्रा यहाँ से शुरू होती है

बैंक खाता खोलना पैसों के साथ आपकी कहानी की बस शुरुआत है। यह एक ऐसा टूल है जो आपकी मेहनत की कमाई को उन चीज़ों में बदलने में मदद करेगा जिन्हें आप जीवन में सबसे ज़्यादा चाहते हैं। अगला कदम उठाने के लिए तैयार हैं? अपना पहला खाता वास्तव में कैसे खोलें, इस पर हमारी गाइड देखें।