आपके 13 साल के बच्चे को फिल्म देखने के लिए ₹800 चाहिए, जन्मदिन के तोहफे के लिए ₹500, और उसे नए हेडफोन भी चाहिए। वे इसे खुद मैनेज करने के लिए काफी बड़े हो गए हैं, लेकिन तभी जब आप सही सिस्टम बनाएं।

तेरह साल की उम्र में, आपका बच्चा किशोरावस्था (teenage) के पहले साल में कदम रख रहा है। यह रिवॉर्ड-बेस्ड सिस्टम (इनाम आधारित प्रणाली) से हटकर मासिक बजट (Monthly Budget) की ओर बढ़ने का सबसे अच्छा समय है, जो आर्थिक आत्मनिर्भरता के लिए एक ट्रेनिंग ग्राउंड की तरह काम करता है।

तेरहवां साल एक मील का पत्थर होता है। यह वह उम्र है जब सामाजिक दायरा बढ़ता है, डिजिटल जरूरतें बढ़ती हैं और आजादी की चाहत रोजमर्रा की बातचीत का हिस्सा बन जाती है। पैसों की दुनिया में, यह बदलाव बहुत महत्वपूर्ण है। अब आप केवल 'अच्छे व्यवहार' के लिए पैसे नहीं दे रहे, बल्कि उन्हें अपनी खुद की छोटी अर्थव्यवस्था (mini-economy) चलाने के साधन दे रहे हैं।

यह गाइड आपको पॉकेट मनी की सही राशि तय करने में मदद करेगी और उससे भी ज़रूरी बात—यह सिखाएगी कि आपका बच्चा उसे कैसे मैनेज करे ताकि दसवें दिन तक पैसे खत्म न हो जाएं। हम इस पर भी बात करेंगे कि क्यों 13 साल की उम्र साप्ताहिक सिक्कों को छोड़कर डिजिटल और मासिक तरीका अपनाने का सही समय है।

खर्च करने के बाद जो बचे उसे न बचाएं, बल्कि बचत करने के बाद जो बचे उसे खर्च करें।

13 साल के बच्चे को कितनी पॉकेट मनी मिलनी चाहिए?

सबसे आम सवाल यह है कि: आजकल क्या रेट चल रहा है? हालांकि हर परिवार का बजट अलग होता है, लेकिन यूके (UK) के डेटा के अनुसार 13 साल के बच्चों के लिए सामान्य रेंज £7 से £15 प्रति सप्ताह के बीच है। यदि आप मासिक भुगतान पर स्विच करते हैं, तो यह लगभग £30 से £60 प्रति माह (भारतीय संदर्भ में करीब ₹3,000 से ₹6,000) होता है।

यूके की औसत साप्ताहिक पॉकेट मनी (13 साल): £9.50 मासिक कुल: £41.16 सालाना कुल: £494.00 अगर आप इसका 20% (£8.23/माह) बचाते हैं, तो आपके 14वें जन्मदिन तक बैंक में लगभग £100 होंगे!

हालांकि, 'सही' राशि पूरी तरह से इस बात पर निर्भर करती है कि आप उनसे किन खर्चों की उम्मीद करते हैं। अगर वे सिर्फ चॉकलेट खरीद रहे हैं, तो प्रति सप्ताह ₹1,000 बहुत ज्यादा हैं। लेकिन अगर वे अपने फोन डेटा और सिनेमा टिकटों के लिए खुद जिम्मेदार हैं, तो शायद यह कम पड़ जाए। सबसे अच्छा तरीका यह है कि साथ बैठकर उनके सामान्य मासिक खर्चों की एक लिस्ट बनाई जाए।

Finn says:

"अगर मुझे महीने में एक बार पैसे मिलते हैं, और मैं पहले ही दिन सारे पैसे नए गेम पर खर्च कर दूँ तो क्या होगा? क्या मुझे सच में अगले पैसों के लिए चार हफ्ते इंतज़ार करना पड़ेगा?"

बड़ा बदलाव: मासिक भुगतान की ओर बढ़ना

छोटे बच्चों के लिए एक हफ्ता पूरी उम्र जैसा लगता है। लेकिन 13 साल के बच्चे के लिए, महीना समय की नई इकाई है। मासिक भत्ते (Allowance) पर स्विच करना आपके द्वारा दी जाने वाली सबसे अच्छी वित्तीय सीखों में से एक है। यह उन्हें अपने खर्चों की रफ्तार तय करना सिखाता है और यह समझाता है कि एक बार पैसे खत्म हो गए, तो अगले महीने की पहली तारीख तक इंतज़ार करना होगा।

- यह असली दुनिया की सैलरी की तरह काम करता है।

- यह बड़ी खरीदारी के लिए लंबी अवधि की प्लानिंग को बढ़ावा देता है।

- यह उन्हें महीने की शुरुआत में ही 'जरूरतों' को 'चाहतों' से ऊपर रखने पर मजबूर करता है।

'महीने की पहली तारीख' की मीटिंग। पॉकेट मनी देते समय 10 मिनट के लिए साथ बैठें। कैलेंडर देखें: क्या कोई जन्मदिन आने वाला है? कोई नई फिल्म रिलीज हो रही है? खर्च शुरू होने से पहले एक छोटा बजट बनाने के लिए इसका इस्तेमाल करें।

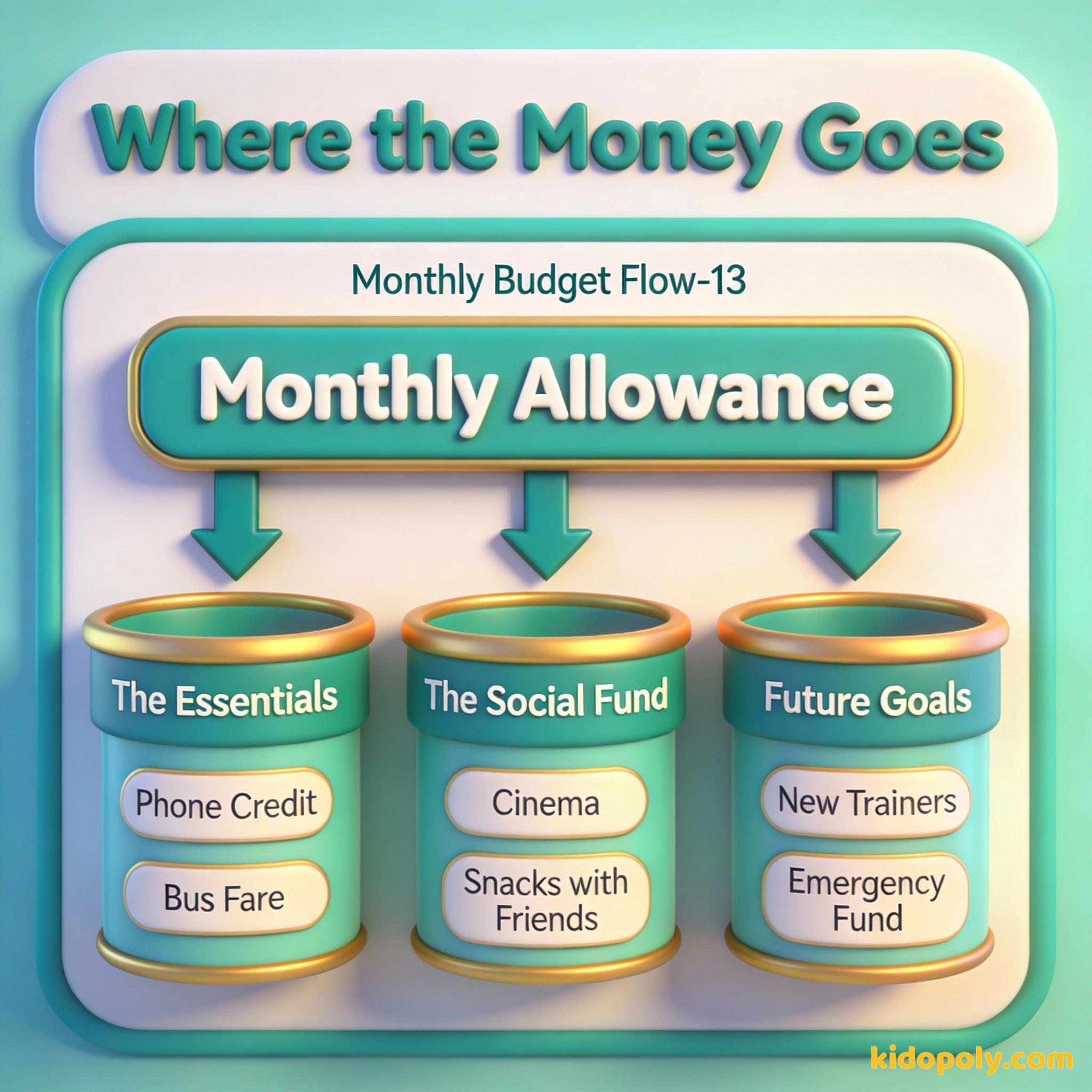

पैसे से क्या-क्या कवर होना चाहिए?

पॉकेट मनी को एक असली शिक्षण उपकरण बनाने के लिए, आपको कुछ खर्चों की जिम्मेदारी बच्चे को सौंपनी होगी। इसका मतलब यह नहीं है कि वे घर के खाने के पैसे दें, बल्कि उन्हें अपनी 'बाहरी' लाइफ को मैनेज करने देना है। 13 साल के बच्चों के लिए आम खर्चों में शामिल हैं:

- सोशल एक्टिविटीज: सिनेमा टिकट, बॉलिंग, या दोस्तों के साथ कैफे जाना।

- डिजिटल खर्च: फोन टॉप-अप, गेमिंग सब्सक्रिप्शन जैसे Xbox Live या Roblox, और ऐप स्टोर से खरीदारी।

- तोहफे: दोस्तों के लिए जन्मदिन के तोहफे खरीदना।

- शौक: उनकी पसंद की चीज़ों के लिए खास उपकरण या सामान।

डिजिटल मनी मैनेजमेंट

13 साल की उम्र में, नकद (कैश) का चलन कम होता जा रहा है। ज्यादातर किशोर ऑनलाइन या कॉन्टैक्टलेस पेमेंट के जरिए खर्च करते हैं। किशोरों के लिए बने डेबिट कार्ड का इस्तेमाल शुरू करने की यह सही उम्र है। GoHenry, Rooster Money या बैंकों के टीन अकाउंट्स ऐसे ऐप देते हैं जो उन्हें रियल-टाइम में अपना बैलेंस दिखाते हैं।

शोध बताते हैं कि जो किशोर बैंक खाते के जरिए अपने पैसे खुद मैनेज करते हैं, उनके बड़े होने पर वित्तीय साक्षरता स्कोर बेहतर होने और बचत की अच्छी आदतें होने की संभावना अधिक होती है।

ऐप का इस्तेमाल करने से उन्हें अपने खर्चों को देखने में मदद मिलती है। कैश के 'ब्लैक होल' में गायब होने के बजाय, उन्हें लेन-देन की एक लिस्ट दिखती है। इससे बजटिंग के बारे में बात करना आसान हो जाता है क्योंकि सारा डेटा स्क्रीन पर होता है। यह आपको खर्च की सीमा तय करने या यह देखने की सुविधा भी देता है कि वे सबसे ज्यादा पैसा कहाँ खर्च कर रहे हैं।

Mira says:

"मैंने इस साल से अपने फोन डेटा के पैसे खुद देना शुरू किया। इससे मुझे अहसास हुआ कि जब मैं वाई-फाई पर नहीं होता था, तो वीडियो देखने में मैं कितना डेटा बर्बाद कर रहा था!"

कमाई की बात

पॉकेट मनी एक अच्छा आधार है, लेकिन 13 वह उम्र भी है जब कई बच्चे तय भत्ते से ज़्यादा पैसा चाहते हैं। यह कमाई (Earning) के बारे में चर्चा करने का एक शानदार अवसर है। हालांकि वे किसी दुकान में औपचारिक नौकरी के लिए बहुत छोटे हैं, लेकिन अतिरिक्त पैसे कमाने के कई उम्र-उपयुक्त तरीके हैं।

बजट का मतलब है अपने पैसों को यह बताना कि उन्हें कहाँ जाना है, बजाय इसके कि आप यह सोचें कि वे कहाँ चले गए।

- बेबीसिटिंग: छोटे भाई-बहनों या पड़ोसियों के बच्चों की देखभाल करना (बड़ों की निगरानी में)।

- ट्यूशन: छोटे बच्चों को पढ़ाई या बुनियादी गणित में मदद करना।

- पड़ोस के काम: पालतू कुत्तों को घुमाना, कार धोना या बागवानी में मदद करना।

- पुराना सामान बेचना: माता-पिता की देखरेख में पुराने खिलौने या कपड़े Vinted या eBay जैसे ऐप्स पर बेचना।

मान लीजिए आप ₹10,000 के जूते खरीदना चाहते हैं। आपकी पॉकेट मनी से बुनियादी ज़रूरतें पूरी होती हैं, लेकिन जूते के लिए पैसे बचाने में एक साल लग जाएगा। अगर आप हर वीकेंड पड़ोसियों की दो कारें ₹500-₹500 में धोते हैं, तो आप सिर्फ 10 हफ्तों में वे जूते खरीद सकते हैं!

सामाजिक दबाव को संभालना

13 साल का होने पर सबसे मुश्किल काम यह अहसास करना है कि दोस्तों के पास पैसों की मात्रा अलग-अलग है। कुछ दोस्तों को बहुत ज़्यादा पॉकेट मनी मिलती होगी, जबकि कुछ को बहुत कम। यह एक संवेदनशील लेकिन ज़रूरी विषय है। अपने बच्चे से जीवन मूल्यों के बारे में बात करें और यह समझाएं कि पैसा हर परिवार की अपनी स्थिति के हिसाब से होता है।

उन्हें 'फ्री' एक्टिविटीज का सुझाव देने के लिए प्रोत्साहित करें अगर उनके पास पैसे कम पड़ रहे हों, जैसे पार्क जाना या घर पर मूवी देखना। उन्हें आत्मविश्वास से यह कहना सिखाना कि "मैं इस हफ्ते यह खर्च नहीं उठा सकता," एक बहुत बड़ा वित्तीय कौशल है जो बड़े होने पर उनके बहुत काम आएगा।

Finn says:

"मेरा दोस्त हमेशा पिज्जा खाने जाना चाहता है, लेकिन वह मेरी हफ्ते भर की पॉकेट मनी का आधा हिस्सा है। अब मैंने सुझाव देना शुरू किया है कि हम बस पार्क में घूमें।"

बचत और निवेश की शुरुआत

अंत में, 13वें साल का उपयोग चक्रवृद्धि ब्याज (Compound Interest) की अवधारणा समझाने के लिए करें। भले ही वे महीने के सिर्फ ₹500 बचाएं, लेकिन उन्हें यह दिखाना कि समय के साथ वह पैसा कैसे बढ़ सकता है, बहुत प्रभावशाली होता है। आप एक 'ब्याज' स्कीम भी सोच सकते हैं जहाँ आप महीने के अंत में उनके बचत खाते में बची हुई राशि पर 10% अपनी तरफ से जोड़ दें।

अमीर बनने का रास्ता उतना ही सीधा है जितना बाज़ार जाने का रास्ता। यह मुख्य रूप से दो शब्दों पर निर्भर करता है: मेहनत और किफ़ायत (फ़िज़ूलखर्ची न करना)।

पॉकेट मनी सबके लिए एक समान होनी चाहिए, चाहे घर के काम किए हों या नहीं, ताकि वे एक बुनियादी आय को मैनेज करना सीखें।

पॉकेट मनी अतिरिक्त कामों के जरिए कमाई जानी चाहिए ताकि वे काम और पैसे के बीच के संबंध को समझ सकें।

पॉकेट मनी को सिर्फ एक उपहार के बजाय एक ट्रेनिंग ग्राउंड मानकर, आप अपने 13 साल के बच्चे को उन बड़े वित्तीय फैसलों के लिए तैयार कर रहे हैं जो आने वाले सालों में उनके सामने आएंगे।

सोचने के लिए कुछ

यदि आपको बिना किसी जिम्मेदारी के हर हफ्ते ₹500 मिलने, या हर हफ्ते ₹1,000 मिलने लेकिन अपने फोन और स्नैक्स का खर्च खुद उठाने के बीच चुनना हो, तो आप किसे चुनेंगे?

यहाँ कोई सही या गलत जवाब नहीं है! सोचिए कि क्या आप कम राशि की सुरक्षा पसंद करते हैं या ज़्यादा पैसे मैनेज करने की आज़ादी (और जोखिम)।

के बारे में प्रश्न कमाई और पॉकेट मनी

क्या मुझे अपने 13 साल के बच्चे को घर के छोटे-मोटे कामों के लिए पैसे देने चाहिए?

क्या होगा अगर मेरा बच्चा पहले ही हफ्ते में सारे पैसे खर्च कर दे?

क्या 13 साल की उम्र कॉन्टैक्टलेस डेबिट कार्ड के लिए बहुत छोटी है?

क्या आप अगले लेवल के लिए तैयार हैं?

पॉकेट मनी के एक मैच्योर सिस्टम को अपनाना एक बड़ा कदम है। एक बार जब आप बुनियादी बातें समझ लें, तो आप किशोरों के लिए बजट बनाना की हमारी गाइड देख सकते हैं या हर उम्र के लिए पॉकेट मनी के बारे में और जान सकते हैं!