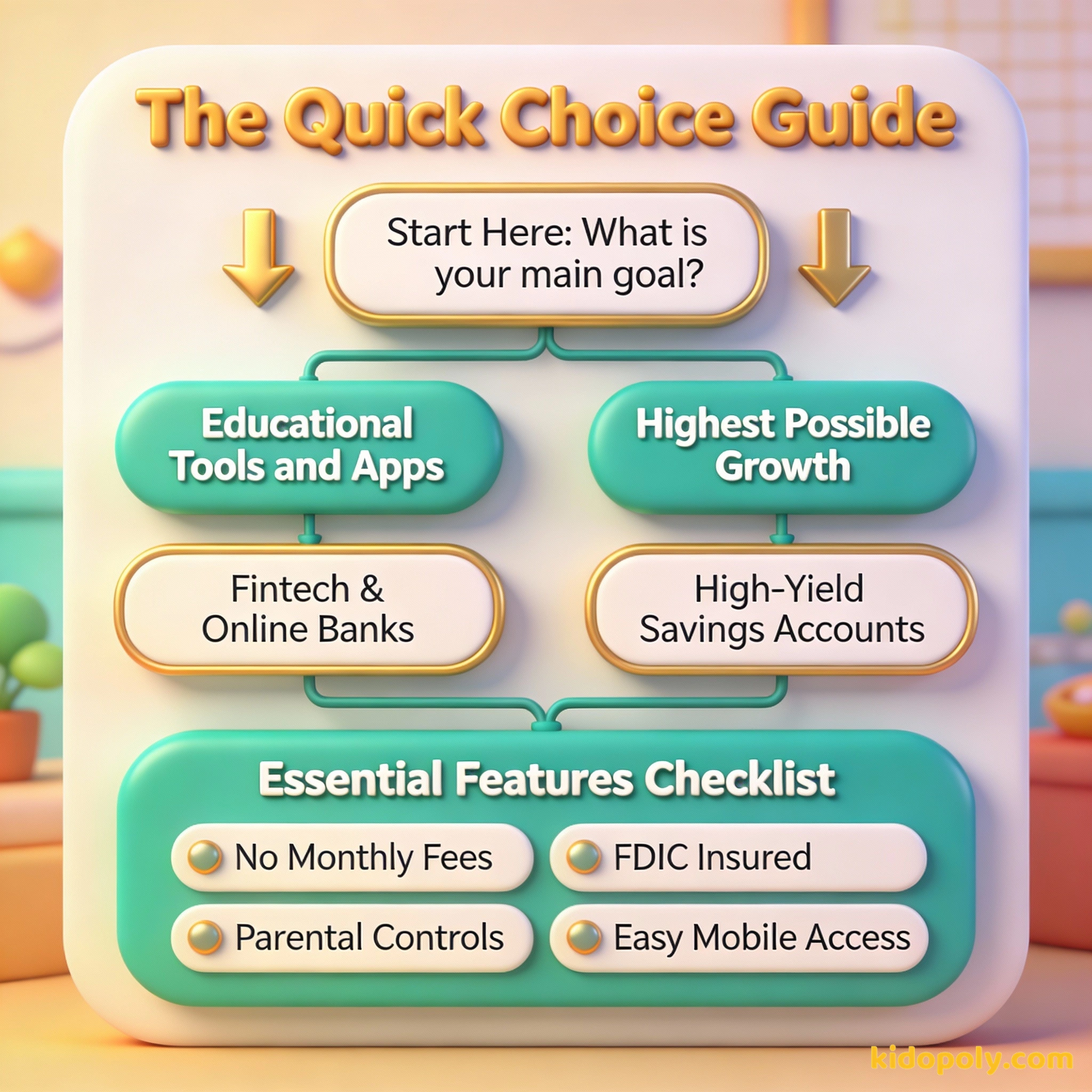

आपके बच्चे के पास जन्मदिन के कुछ पैसे हैं जिन्हें आप बचाना चाहते हैं और आप उनका पहला असली बैंक खाता खोलना चाहते हैं। लेकिन आज दर्जनों विकल्प मौजूद हैं—पारंपरिक बैंक, ऑनलाइन खाते, क्रेडिट यूनियन और कस्टोडियल खाते। आप सही जानकारी कैसे चुनें?

सही बचत खाता (savings account) चुनना बैंक के ब्रांड से ज्यादा उन आदतों के बारे में है जो आप विकसित करना चाहते हैं। चाहे आप उच्च APY (ब्याज दर) को प्राथमिकता दें या बच्चों के अनुकूल मोबाइल ऐप को, सबसे अच्छा खाता वही है जिसे आपका बच्चा वास्तव में वित्तीय साक्षरता (financial literacy) सीखने के लिए उपयोग करेगा।

अपने बच्चे के लिए बचत खाता खोलना एक बड़ी उपलब्धि है। यह पैसे को शेल्फ पर रखे कांच के जार से निकालकर असली वित्तीय दुनिया में ले जाता है। 2026 में, बच्चों के बचत खातों का स्वरूप स्थानीय शाखाओं के पुराने पासबुक खातों से बदलकर हाई-टेक, उच्च-ब्याज वाले डिजिटल प्लेटफॉर्म में बदल गया है।

आदत की जंजीरें इतनी हल्की होती हैं कि उन्हें महसूस नहीं किया जा सकता, जब तक कि वे इतनी भारी न हो जाएं कि उन्हें तोड़ा न जा सके।

मूल्यांकन का ढांचा: वास्तव में क्या मायने रखता है

जब आप खातों की तुलना करते हैं, तो साइन-अप बोनस से विचलित होना आसान होता है। इसके बजाय, अपने परिवार के लिए लंबे समय तक चलने वाला विकल्प खोजने के लिए इन पांच मुख्य मानदंडों पर ध्यान दें:

- ब्याज दरें (APY): क्या दर इतनी प्रतिस्पर्धी है कि वह मुद्रास्फीति (inflation) से आगे निकल सके, या यह नाममात्र की 0.01 प्रतिशत है?

- शुल्क और न्यूनतम राशि (Fees and Minimums): उन खातों से बचें जो मासिक रखरखाव शुल्क लेते हैं या जिनमें बहुत अधिक न्यूनतम बैलेंस की आवश्यकता होती है।

- यूजर एक्सपीरियंस: क्या बैंक के पास बच्चों के लिए समर्पित ऐप है, या उन्हें आपके पोर्टल के माध्यम से लॉग इन करना होगा?

- पैरेंटल कंट्रोल: क्या आप तुरंत कार्ड को फ्रीज कर सकते हैं, खर्च की सीमा तय कर सकते हैं, या पॉकेट मनी ट्रांसफर को ऑटोमैटिक बना सकते हैं?

- शैक्षिक सामग्री (Educational Content): क्या प्लेटफॉर्म ऐप के भीतर ही पैसे कमाने और बचाने के बारे में पाठ या क्विज़ प्रदान करता है?

अधिकांश पारंपरिक 'बड़े नाम' वाले बैंक बच्चों के खातों पर केवल 0.01% ब्याज देते हैं। इसका मतलब है कि यदि आपका बच्चा 100 डॉलर बचाता है, तो वह पूरे एक साल बाद ब्याज के रूप में केवल एक पैसा कमाता है!

खातों के प्रकारों की तुलना

सभी बचत माध्यम एक ही उद्देश्य के लिए नहीं बनाए गए हैं। अपने लक्ष्यों के आधार पर, आप शायद तीन मुख्य श्रेणियों में से चुनेंगे। पारंपरिक बैंक भौतिक शाखाओं की सुविधा प्रदान करते हैं, जो 'लेमोनेड स्टैंड' से कमाए नकद जमा करने के लिए बहुत अच्छे हो सकते हैं। हालाँकि, उनकी ब्याज दरें अक्सर सबसे कम होती हैं।

Finn says:

"अगर बैंक सिर्फ एक वेबसाइट है और मैं तिजोरी देखने के लिए किसी इमारत के अंदर नहीं जा सकता, तो मुझे कैसे पता चलेगा कि मेरा पैसा वाकई वहाँ है?"

ऑनलाइन बैंक और फिनटेक ऐप्स बच्चों के लिए आधुनिक लीडर हैं। ये खाते अक्सर बहुत अधिक ब्याज दरें और विशेष रूप से बच्चों के लिए डिज़ाइन किए गए मजबूत ऐप्स प्रदान करते हैं। वे बचत के 'गेमिफिकेशन' (खेल जैसा बनाना) पर ध्यान केंद्रित करते हैं, जिसमें बच्चों को व्यस्त रखने के लिए प्रोग्रेस बार और लक्ष्य-निर्धारण सुविधाओं का उपयोग किया जाता है।

भौतिक शाखाएं बच्चों को टेलर को नकद सौंपने की अनुमति देती हैं, जिससे पैसा वास्तविक और महसूस करने योग्य लगता है।

ऑनलाइन बैंक बहुत अधिक दरें और बेहतर ऐप प्रदान करते हैं, जिससे दैनिक लक्ष्यों को ट्रैक करना आसान हो जाता है।

अंत में, कस्टोडियल अकाउंट (जैसे UTMA या UGMA) सामान्य यूथ सेविंग्स से अलग होते हैं। जहाँ यूथ सेविंग्स अकाउंट पैसे के प्रबंधन का अभ्यास करने का एक उपकरण है, वहीं कस्टोडियल अकाउंट नाबालिग के लिए संपत्ति रखने का एक कानूनी तरीका है। इनका उपयोग अक्सर साप्ताहिक पॉकेट मनी के बजाय बड़े दीर्घकालिक उपहारों के लिए किया जाता है।

अपने बच्चों को वित्तीय शिक्षा दें। यह सबसे अच्छा उपहार है जो आप उन्हें कभी दे सकते हैं।

उम्र के अनुसार सिफारिशें

जैसे-जैसे आपका बच्चा बड़ा होता है, उसकी ज़रूरतें बदलती जाती हैं। जो एक छह साल के बच्चे के लिए काम करता है, वह स्वतंत्रता चाहने वाले किशोर (teenager) को संतुष्ट नहीं कर पाएगा।

- 8 साल से कम: सादगी पर ध्यान दें। ऐसे खातों की तलाश करें जिनमें विजुअल ऐप्स हों जो पैसे के 'ढेर' या लक्ष्यों को दिखाएं। शाखा तक शारीरिक पहुँच बैंक की अवधारणा को और स्पष्ट करने में मदद कर सकती है।

- 8 से 12 साल: यह शैक्षिक सुविधाओं के लिए सबसे अच्छा समय है। ऐसे खातों की तलाश करें जो बच्चों को 'खर्च', 'बचत' और 'दान' जैसे विभिन्न लक्ष्यों के लिए अलग-अलग 'बकेट' बनाने की अनुमति देते हैं।

- 13 साल और उससे अधिक: किशोरों को बचत और चेकिंग खाते के मेल की आवश्यकता होती है। ऐसे खातों की तलाश करें जो मजबूत पैरेंटल कंट्रोल के साथ डेबिट कार्ड और उनके बढ़ते बैलेंस पर उच्च ब्याज अर्जित करने की सुविधा देते हों।

ध्यान देने योग्य चेतावनी (Red Flags)

यहाँ तक कि 'मुफ्त' खातों में भी छिपे हुए जाल हो सकते हैं। डिजिटल कागजी कार्रवाई पर हस्ताक्षर करने से पहले, इन सामान्य समस्याओं के लिए बारीकियों को जांचें। कुछ बैंक उच्च 'टीज़र' दर की पेशकश करते हैं जो केवल पहले 500 डॉलर पर लागू होती है। अन्य बैंक खाता छह महीने तक निष्क्रिय रहने पर शुल्क ले सकते हैं।

अपने बच्चे के साथ बैठें और तीन अलग-अलग बैंक वेबसाइटों को एक साथ देखें। उनसे पूछें: 'इनमें से कौन सा ऐप आपको इस्तेमाल करने में सबसे आसान लगता है?' उन्हें अपनी बात कहने देने से बचत प्रक्रिया में उनकी रुचि बढ़ती है।

सुनिश्चित करें कि खाता FDIC बीमाकृत या NCUA बीमाकृत (क्रेडिट यूनियन के लिए) है। यह गारंटी देता है कि यदि बैंक विफल होता है, तो आपके बच्चे का पैसा 250,000 डॉलर तक सुरक्षित है। 2026 में, अधिकांश प्रतिष्ठित फिनटेक कंपनियां बीमाकृत बैंकों के साथ साझेदारी करती हैं, लेकिन इसे दोबारा जांचना हमेशा बेहतर होता है।

Mira says:

"मुझे ऐप का उपयोग करना पसंद है क्योंकि मैं देख सकती हूँ कि अपना नया टेलिस्कोप खरीदने के लिए मुझे अभी कितने और हफ्तों तक घर के काम करने होंगे।"

तकनीक को सिखाना

सबसे अच्छा खाता वह है जो बातचीत की सुविधा प्रदान करे। यदि आप केवल-ऑनलाइन खाता चुनते हैं, तो सुनिश्चित करें कि आप अपने बच्चे को यह दिखाने में समय बिताते हैं कि कैसे डिजिटल नंबर वास्तविक दुनिया की क्रय शक्ति का प्रतिनिधित्व करते हैं। उनके खाते को घर के कामों और पॉकेट मनी वाले ऐप से जोड़ने से मेहनत और इनाम के बीच संबंध मजबूत हो सकता है।

निवेश में, आपको वह मिलता है जिसके लिए आप भुगतान नहीं करते हैं। लागत मायने रखती है।

10 वर्षों में वृद्धि की तुलना ($500 के बैलेंस पर): - 0.01% APY पर: आप कुल $0.50 कमाते हैं। - 4.00% APY पर: आप कुल $240.12 कमाते हैं। सही खाता चुनना एक गम के पैकेट और एक नए वीडियो गेम कंसोल के बीच का अंतर हो सकता है।

खुद दरों की तुलना कैसे करें

ब्याज दरें अर्थव्यवस्था के आधार पर घटती-बढ़ती रहती हैं। आज की सबसे अच्छी दर खोजने के लिए, 'High-Yield Savings Accounts for Minors' खोजें। Annual Percentage Yield (APY) को देखें। 4.00 प्रतिशत APY आपके बच्चे के पैसे को कई बड़े पारंपरिक बैंकों में मिलने वाले मानक 0.01 प्रतिशत खाते की तुलना में 400 गुना तेजी से बढ़ाएगा।

कल्पना कीजिए दो दोस्त, सैम और एलेक्स। सैम अपने $200 जूते के डिब्बे (shoebox) में रखता है। एलेक्स अपने $200 हाई-यील्ड बचत खाते में डालती है। पांच साल बाद, सैम के पास अभी भी ठीक $200 हैं। एलेक्स के पास केवल बैंक द्वारा दिए गए ब्याज से अपने परिवार के लिए एक अच्छा डिनर खरीदने के लिए पर्याप्त पैसे हैं।

Finn says:

"तो अगर मुझे उच्च ब्याज दर वाला खाता मिल जाए, तो मेरा पैसा मूल रूप से मेरे लिए काम करेगा जब मैं स्कूल में होता हूँ?"

अंततः, 'सबसे अच्छा' खाता विकास और शिक्षा के बीच का संतुलन है। यदि कोई खाता उच्च ब्याज देता है लेकिन आपके बच्चे के लिए उपयोग करने में बहुत कठिन है, तो वह एक शिक्षण उपकरण के रूप में अपना मूल्य खो देता है। वह प्लेटफ़ॉर्म चुनें जो आपके बच्चे को अपने पैसे का एक सक्षम और जानकार मालिक महसूस कराए।

सोचने के लिए कुछ

सबसे महत्वपूर्ण बात क्या है जो आप चाहते हैं कि आपका बच्चा अपने पहले बैंक खाते से सीखे?

यहाँ कोई भी गलत उत्तर नहीं है। कुछ माता-पिता संपत्ति के विकास को प्राथमिकता देना चाहते हैं, जबकि अन्य लगातार बचत करने के अनुशासन की अधिक परवाह करते हैं। आपके खाते का चुनाव आपके परिवार के व्यक्तिगत मूल्यों को दर्शाना चाहिए।

के बारे में प्रश्न बचत (Saving)

क्या बच्चा खुद बचत खाता खोल सकता है?

क्या मुझे अपने बच्चे द्वारा कमाए गए ब्याज पर टैक्स देना होगा?

यूथ अकाउंट और कस्टोडियल अकाउंट में क्या अंतर है?

खाता खोलने के लिए तैयार हैं?

अब जब आपके पास तुलना के लिए एक ढांचा है, तो आपका अगला कदम दो या तीन विकल्पों को चुनना और उनकी वर्तमान दरों को देखना है। याद रखें, 'सबसे अच्छा' खाता बस वही है जो आपके बच्चे को अपने पैसे को बढ़ते हुए देखने के लिए उत्साहित करता है। पारिवारिक बैंकिंग के दैनिक उतार-चढ़ाव को प्रबंधित करने के तरीके के बारे में अधिक जानने के लिए kids-bank-accounts पर हमारी गाइड देखें।