अभी एक कागज़ उठाएं या अपने फोन पर नोट्स ऐप खोलें। अगले 10 मिनट में, आप अपने पैसों के लिए एक असली बजट तैयार करेंगे, जो वाकई काम करेगा।

बजट का सीधा मतलब है आपके पैसों का एक प्लान। यह आपकी आमदनी (income) पर नज़र रखने और खर्च करने से पहले ही आपके खर्चों (expenses) को तय करने में मदद करता है। इस पेज के अंत तक, आपके पास अपना खुद का फाइनेंशियल प्लान तैयार होगा।

कल्पना करें कि आप एक बहुत बड़े समुद्री जहाज के कप्तान हैं। आप हवा को अपने जहाज को कहीं भी ले जाने नहीं देंगे, है ना? आप खजाने वाले द्वीप (Treasure Island) तक पहुँचने के लिए एक नक्शे का इस्तेमाल करेंगे।

बजट वही नक्शा है। यह आपके पैसों को बस 'गायब' होने से रोकता है और आपकी मदद करता है कि आप उन्हें उन चीज़ों की ओर मोड़ें जिनकी आप सच में परवाह करते हैं, जैसे कि वह नया गेम, किसी दोस्त के लिए एक प्यारा सा गिफ्ट, या एक बड़ा लेगो (LEGO) सेट। चलिए अभी आपका नक्शा बनाते हैं।

छोटे खर्चों से सावधान रहें: एक छोटा सा छेद बड़े जहाज को डुबो सकता है।

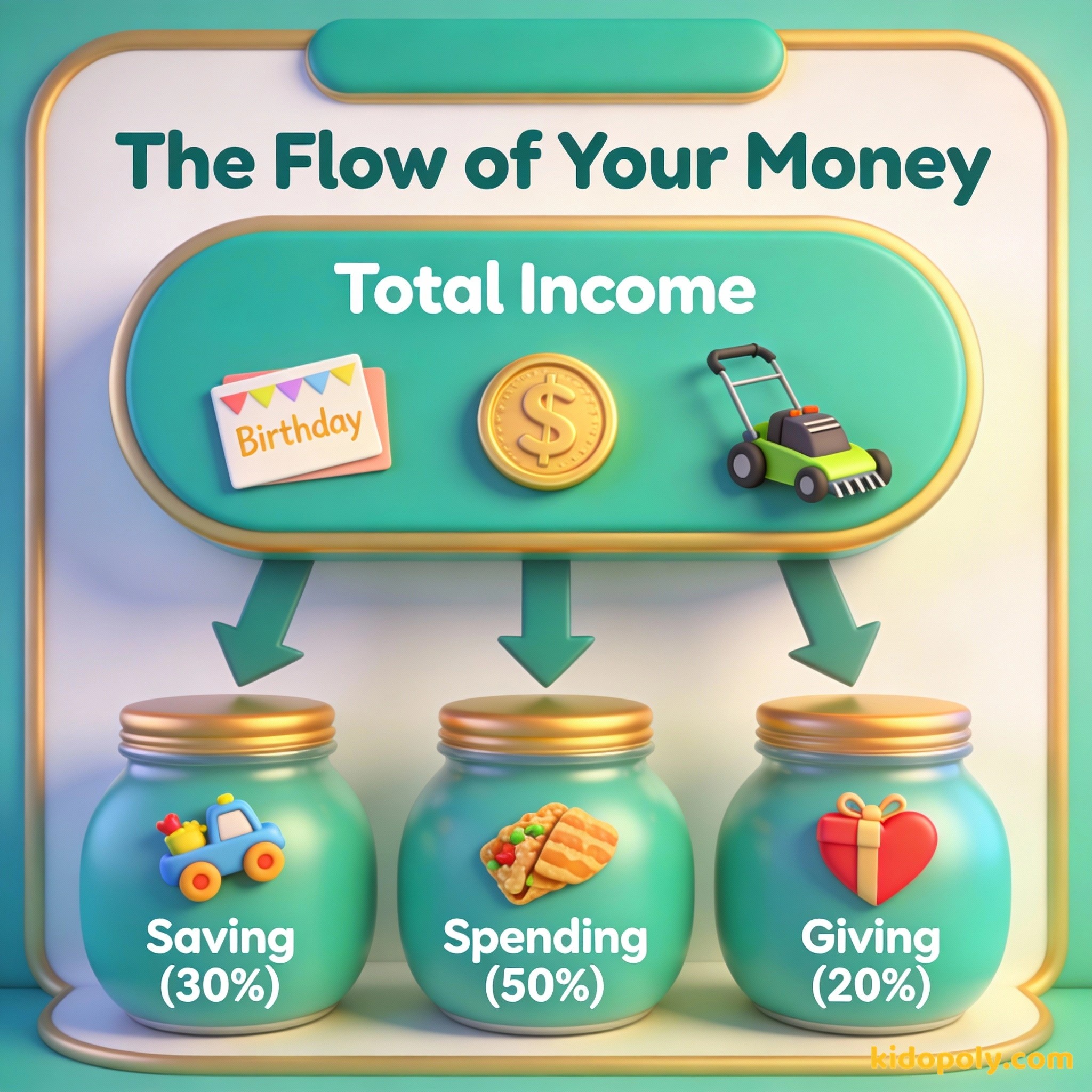

स्टेप 1: अपनी आमदनी (Income) का पता लगाएं

सबसे पहले, हमें यह जानना होगा कि आपके 'जहाज' में कितने पैसे आ रहे हैं। पैसों की दुनिया में, इसे आपकी आमदनी (income) कहा जाता है। भले ही आपके पास कोई पक्की नौकरी न हो, फिर भी आपके पास अलग-अलग जगहों से पैसे आते होंगे।

उन सभी तरीकों को लिखें जिनसे आपको पैसे मिलते हैं। इसमें शामिल हो सकते हैं:

- साप्ताहिक या मासिक पॉकेट मनी

- जन्मदिन या त्योहारों पर मिलने वाले पैसे

- घर के छोटे-मोटे अतिरिक्त काम करने के बदले मिले पैसे, जैसे कार धोना या बगीचे की सफाई करना

- अपने पुराने खिलौने या किताबें बेचना

Finn says:

"क्या होगा अगर मुझे हर हफ्ते पॉकेट मनी नहीं मिलती? क्या मैं अभी भी सिर्फ अपने जन्मदिन के पैसों से बजट बना सकता हूँ?"

अगर आपको हर हफ्ते एक ही जितनी रकम नहीं मिलती है, तो कोई बात नहीं। बस एक अंदाज़ा लिखें कि आपको आम तौर पर एक महीने में कितना मिल जाता है। यह आपके प्लान के लिए एक शुरुआती पॉइंट होगा।

स्टेप 2: अपने खर्चों (Expenses) की लिस्ट बनाएं

अब वह हिस्सा आता है जहाँ आप तय करते हैं कि पैसा कहाँ जाएगा। इन्हें आपके खर्च (expenses) कहा जाता है। ये वे चीज़ें हैं जिन्हें आप खरीदने का फैसला करते हैं या वे पैसे जिन्हें आप अलग रखने का फैसला करते हैं।

सोचें कि आप एक सामान्य हफ्ते में किन चीज़ों पर पैसे खर्च करते हैं। जितना हो सके ईमानदार रहें। आप इनमें शामिल कर सकते हैं:

- स्कूल के बाद स्नैक्स या ड्रिंक्स

- गेम के अंदर की खरीदारी (In-game purchases) या ऐप्स

- दोस्तों के साथ फिल्म देखना या बाहर जाना

- नई किताबें या कॉमिक्स

कल्पना कीजिए कि आपके पास ₹200 हैं। आप ₹50 का एक छोटा खिलौना खरीदते हैं, ₹20 की कोल्ड ड्रिंक और ₹30 की टॉफी। अचानक, आपका दोस्त आपको फिल्म के लिए बुलाता है, जिसकी टिकट ₹120 की है। क्योंकि आपके पास प्लान नहीं था, आपके पास ₹20 कम हैं और आप नहीं जा सकते। बजट आपको इन 'जालों' में फँसने से पहले उन्हें देखने में मदद करता है!

स्टेप 3: हर पैसे को एक काम सौंपें

यह सबसे ज़रूरी स्टेप है। आप बॉस हैं, और आपको हर रुपये को यह बताना होगा कि उसे कहाँ जाना है। ऐसा करने का एक शानदार तरीका 'तीन जार' (Three Jar) मेथड है।

इसे करने के लिए आपको गणित में जीनियस होने की ज़रूरत नहीं है। आपको बस यह तय करना है कि आपकी आमदनी का कितना हिस्सा किस कैटेगरी में जाएगा। आप 50:30:20 का नियम आज़मा सकते हैं, जो बड़ों और बच्चों के बीच पैसे मैनेज करने का एक लोकप्रिय तरीका है।

50/30/20 का नियम पैसे बाँटने का एक आसान तरीका है। 50% 'ज़रूरतों' (जैसे स्कूल का लंच या बस का किराया) के लिए, 30% 'चाहतों' (मज़ेदार चीज़ें) के लिए, और 20% 'बचत' (आपके भविष्य) के लिए। चूँकि आपके माता-पिता आमतौर पर आपकी 'ज़रूरतें' पूरी करते हैं, कई बच्चे इसे 50% खर्च, 30% बचत और 20% दान में बदल देते हैं!

खर्च करने के बाद जो बचे उसे न बचाएं, बल्कि बचत करने के बाद जो बचे उसे खर्च करें।

स्टेप 4: अपना तरीका चुनें

आप अपने प्लान पर नज़र कैसे रखेंगे? आपको एक ऐसा सिस्टम चाहिए जो आसान और मज़ेदार लगे, वरना आप इसे करना छोड़ सकते हैं। तीन मुख्य तरीके हैं जिनसे ज़्यादातर बच्चे अपना पहला बजट मैनेज करते हैं:

- लिफाफा तरीका (The Envelope Method): खर्च, बचत और दान लिखे हुए तीन लिफाफों या जार का इस्तेमाल करें। जब आपको कैश मिले, तो उसे तुरंत बाँट दें। यह तब सबसे अच्छा है जब आप असली नोट और सिक्कों का इस्तेमाल करते हैं।

- नोटबुक तरीका (The Notebook Method): अपनी आमदनी और हर बार होने वाले खर्च को लिखने के लिए एक खास नोटबुक रखें। यह आपके बटुए की डायरी की तरह है।

- डिजिटल तरीका (The Digital Method): एक आसान स्प्रेडशीट या परिवारों के लिए बने बजटिंग ऐप का इस्तेमाल करें। यह तब सही है जब आप डिजिटल कार्ड का इस्तेमाल करते हैं या आपके माता-पिता आपके पैसे बैंक अकाउंट में रखते हैं।

यह तेज़ है, साथ ले जाना आसान है, और आप इसे स्टिकर और चित्रों से सजा सकते हैं। हाथ से लिखने पर चीज़ें बेहतर याद रहती हैं।

यह आपके लिए सारा हिसाब-किताब खुद कर देता है! इसे खोना कागज के टुकड़े के मुकाबले मुश्किल है, और आप समय के साथ अपने खर्चों के शानदार ग्राफ देख सकते हैं।

Mira says:

"मुझे लिफाफा तरीका पसंद है क्योंकि मैं 'बचत' के ढेर को बड़ा होते देख सकता हूँ। यह किसी गेम में लेवल अप करने जैसा लगता है!"

एक असली उदाहरण

आइए देखें कि सैम नाम के बच्चे के लिए यह कैसा दिखता है। सैम को घर के कामों में मदद के लिए हर शनिवार ₹100 मिलते हैं। उन्हें बस अपनी जेब में रखने और खर्च हो जाने देने के बजाय, सैम 50:30:20 का बजट इस्तेमाल करता है।

सैम का ₹100 साप्ताहिक बजट: - खर्च (50%): ₹50.00 (कॉमिक्स या स्नैक्स के लिए) - बचत (30%): ₹30.00 (नई साइकिल के लिए) - दान (20%): ₹20.00 (किसी संस्था या दोस्त के जन्मदिन के लिए) कुल: ₹100.00. हर रुपये का अपना एक काम है!

इस आसान प्लान को फॉलो करके, सैम को पता है कि वह आज बिना किसी चिंता के ₹50 खर्च कर सकता है। उसे यह भी पता है कि वह हर हफ्ते अपने भविष्य के लिए ₹30 'जमा' कर रहा है। कुछ महीनों बाद, वह बचत (saving) वाला जार किसी बड़ी चीज़ के लिए भर जाएगा!

स्टेप 5: एक हफ्ते तक नज़र रखें, फिर बदलाव करें

बजट पत्थर की लकीर नहीं है। यह समय के साथ बदलता रहता है! आपका काम सात दिनों तक अपने बजट को आज़माना है। अपनी खरीदी हुई हर चीज़ को लिखें।

हफ्ते के अंत में, अपनी लिस्ट देखें। क्या आपने स्नैक्स पर योजना से ज़्यादा खर्च किया? क्या आप किसी दोस्त के जन्मदिन का तोहफा शामिल करना भूल गए? यह बिल्कुल सामान्य है। बजट बनाना एक हुनर है जिसे सीखने में समय लगता है।

Mira says:

"तो, अगर मुझे पता चले कि मैं स्टिकर्स पर बहुत ज़्यादा खर्च कर रहा हूँ, तो मैं बस अगले हफ्ते के लिए नंबर बदल दूँ? यह तो अपने पैसों के साथ एक साइंस एक्सपेरिमेंट जैसा है!"

बजट का मतलब है अपने पैसों को यह बताना कि उन्हें कहाँ जाना है, बजाय इसके कि आप यह सोचते रह जाएं कि वे कहाँ चले गए।

क्या होगा अगर आप बजट से बाहर हो जाएं?

घबराएं नहीं! यहाँ तक कि बड़े एक्सपर्ट्स भी कभी-कभी बजट से बाहर हो जाते हैं। अगर आपने अपना 'खर्च' वाला पैसा बहुत जल्दी खत्म कर दिया, तो आपके पास दो रास्ते हैं। या तो आप अगले हफ्ते तक खर्च करना बंद कर दें, या किसी दूसरी कैटेगरी से पैसे यहाँ ले आएं।

हालाँकि, कोशिश करें कि अपने 'बचत' वाले जार को तब तक न छुएं जब तक कि कोई बड़ी ज़रूरत न हो। लक्ष्य यह सीखना है कि आपकी खर्च करने की आदतें कैसी हैं। अगर आपको लगता है कि आपके पास हमेशा स्नैक्स के लिए पैसे कम पड़ जाते हैं, तो शायद आपको अगले हफ्ते अपनी कैटेगरी में बदलाव करने की ज़रूरत है।

'एक-हफ्ता-रुको' चैलेंज: अगली बार जब आप अपने 'खर्च' वाले पैसे किसी खिलौने या गेम पर खर्च करना चाहें, तो ठीक 7 दिन इंतज़ार करें। अगर आप उसके बाद भी उसे चाहते हैं, और वह आपके बजट में फिट बैठता है, तो उसे खरीद लें! ज़्यादातर समय, आप पाएंगे कि आपको उसकी उतनी ज़रूरत थी ही नहीं।

सोचने के लिए कुछ

अगर आपको इस साल किसी एक चीज़ के लिए पैसे बचाने हों, तो वह क्या होगी?

यहाँ कोई सही या गलत जवाब नहीं है। आपका बजट एक ऐसा टूल है जो आपको वह चीज़ पाने में मदद करता है जिसे आप सबसे ज़्यादा पसंद करते हैं, चाहे वह कोई नया खिलौना हो, किसी और के लिए गिफ्ट हो, या बस बैंक में पैसे होने का एहसास।

के बारे में प्रश्न खर्च और बजट बनाना

मुझे अपना बजट कितनी बार चेक करना चाहिए?

क्या होगा अगर मैं ऐसी चीज़ खरीदना चाहूँ जिसकी कीमत मेरे 'खर्च' वाले जार से ज़्यादा है?

क्या मुझे अपने जन्मदिन पर मिले पैसों का भी बजट बनाना चाहिए?

आप अपने बैंक अकाउंट के बॉस हैं!

अब आपका बजट तैयार है! याद रखें, लक्ष्य एकदम परफेक्ट होना नहीं है, बल्कि कंट्रोल में रहना है। यह जानकर कि आपके पैसे कहाँ जा रहे हैं, आप एक ऐसी सुपरपावर बना रहे हैं जो जीवन भर आपके काम आएगी। ट्रैक करना शुरू करने के लिए तैयार हैं? हमारे गाइड देखें कि अपना पहला सेविंग-गोल (बचत का लक्ष्य) कैसे तय करें या ज़रूरत बनाम चाहत के बीच के अंतर के बारे में और जानें।