Abrir a primeira conta bancária do seu filho leva cerca de 15 minutos se você estiver com os documentos certos em mãos.

Embora o processo seja rápido, a configuração que você escolher hoje determinará como seu filho aprenderá sobre gestão de dinheiro nos próximos anos. Este guia explica exatamente o que você precisa, as decisões sobre bancos que você terá que tomar e o passo que a maioria dos pais esquece.

A maioria dos pais espera até que o filho seja adolescente para abrir uma conta, mas você pode começar muito antes. Geralmente, os bancos permitem que os pais abram contas para os filhos assim que eles tiverem um CPF ou documento de identidade oficial.

Começar cedo permite que você saia do 'banco do papai e da mamãe' e entre em um sistema onde a criança pode ver o saldo crescer. Isso também ajuda a entender que o dinheiro não é apenas papel em um potinho, mas dados digitais que precisam ser gerenciados.

A maioria dos bancos vê as contas infantis como um investimento no futuro. Eles podem até não lucrar com essas contas agora por causa dos saldos baixos, mas oferecem o serviço porque sabem que, se você começar com eles quando criança, terá grandes chances de continuar por 20 anos ou mais.

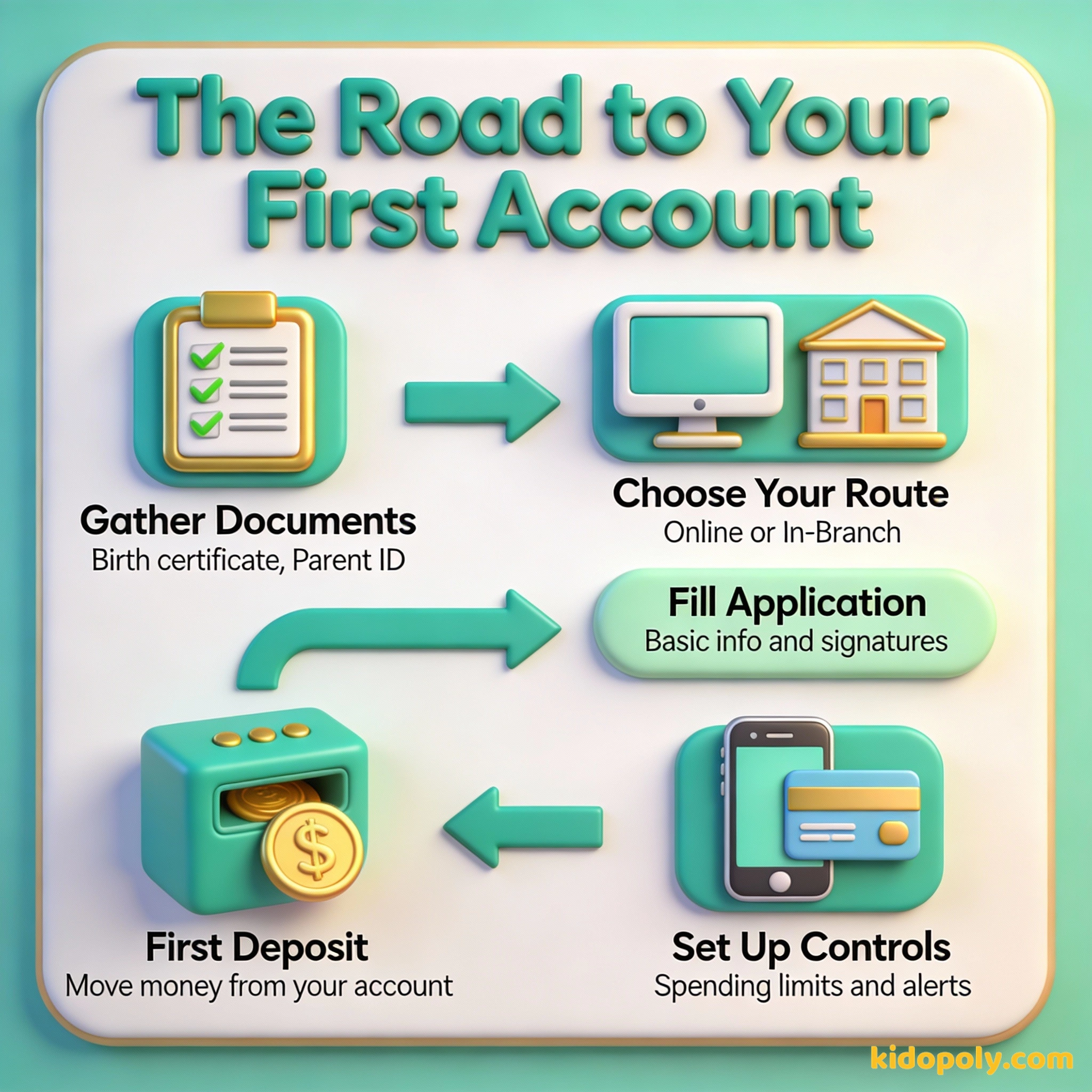

Passo 1: Reúna os Documentos

Antes de sentar na frente do computador ou ir até uma agência, você precisa da papelada. Por lei, os bancos devem verificar a identidade tanto do responsável (você) quanto do menor.

Para o seu filho, você quase sempre precisará da certidão de nascimento ou de um RG/passaporte válido. Você também precisará do CPF dele. Se ele for mais velho, uma carteirinha de estudante às vezes serve como identificação secundária.

Finn says:

"Eu realmente preciso da minha certidão de nascimento original? E se eu tiver só uma foto dela no celular?"

Para você, será necessário um documento de identidade com foto emitido pelo governo, como RG ou CNH. A maioria dos bancos também exige um comprovante de residência, como uma conta de luz ou extrato bancário recente, caso seu endereço atual não seja o mesmo do documento.

O melhor é começar em uma idade bem precoce. Não importa se o valor é pequeno.

Passo 2: Escolha o Tipo de Conta e o Caminho

Você tem dois caminhos principais: o banco tradicional físico ou uma conta digital com cartão pré-pago. Bancos tradicionais costumam oferecer contas 'gratuitas' e sem mensalidade para estudantes, o que é ótimo para evitar custos extras.

Agências físicas permitem que as crianças vejam para onde o dinheiro vai, falem com caixas e sintam o 'peso' da instituição. Ótimo para crianças mais novas.

Bancos digitais oferecem melhor automação, notificações instantâneas e ferramentas como monitoramento de tarefas que os bancos físicos costumam não ter.

As contas digitais, gerenciadas por aplicativos, são feitas especificamente para famílias. Elas costumam ter interfaces melhores e controles parentais mais robustos, mas às vezes cobram uma pequena assinatura mensal.

Mira says:

"O aplicativo da minha amiga manda uma notificação sempre que ela gasta dinheiro. Faz até um barulhinho de 'tlim-tlim' no relógio dela!"

Passo 3: Complete o Cadastro

Se você já for cliente de um banco, abrir uma subconta para seu filho costuma ser uma tarefa de cinco minutos dentro do seu próprio aplicativo de internet banking. Se estiver indo para um banco novo, você pode solicitar online ou pessoalmente em uma agência.

Visitar uma agência pode ser um 'rito de passagem' marcante para uma criança. Ver o cofre e conhecer o gerente faz o conceito de banco parecer mais real do que apenas mais um app no celular. No entanto, se você prioriza velocidade e recursos tecnológicos, o caminho online costuma ser superior.

Passo 4: O Depósito Inicial e Saldo

Para 'ativar' a conta, você precisará fazer um depósito inicial. Em muitos casos, pode ser um valor simbólico, como R$ 1 ou R$ 5. A maioria dos pais faz isso transferindo dinheiro de sua própria conta via Pix ou transferência eletrônica.

Se você depositar R$ 10 hoje e adicionar apenas R$ 2 por semana, seu filho terá mais de R$ 114 ao final do primeiro ano. Inicial: R$ 10 Semanal: R$ 2 x 52 = R$ 104 Total: R$ 114 (Isso antes mesmo de somar os juros!)

Este é um ótimo momento para ensinar seu filho sobre transferências automáticas. Você pode configurar uma 'mesada automática' que move o dinheiro da sua conta para a dele toda semana, mostrando como a poupança constante funciona.

O dinheiro é uma ferramenta incrível para ajudar as pessoas a viverem a vida que desejam.

Passo 5: Configurando a Supervisão dos Pais

Este é o passo que a maioria dos pais ignora, mas é o mais importante para a segurança e educação. Assim que a conta estiver aberta, entre no aplicativo e vá até a seção de segurança ou alertas da conta.

- Notificações de Transação: Ative-as tanto no seu celular quanto no dele para que você veja cada centavo gasto em tempo real.

- Limites de Gastos: Defina um limite diário ou por transação para evitar gastos excessivos acidentais.

- Bloqueio de Estabelecimentos: Algumas contas permitem bloquear tipos específicos de lojas, como sites de jogos online ou apostas.

Transforme a busca pelos documentos em uma caça ao tesouro! Dê ao seu filho uma lista dos itens necessários e peça ajuda para encontrar a certidão de nascimento ou passaporte na organização da casa. É a primeira lição de 'administração financeira' dele.

Evitando Erros Comuns

O maior erro que os pais cometem é escolher uma conta baseando-se apenas na taxa de juros. Para a primeira conta de uma criança, a experiência de uso do app e a facilidade de movimentar o dinheiro são muito mais importantes do que uma diferença de 1% nos juros.

Outro erro é não envolver a criança na abertura. Se você faz tudo escondido, a conta parece 'sua' e não 'dela'. Deixe que ela escolha a cor do cartão de débito ou ajude a digitar a senha do aplicativo.

Finn says:

"Espera, se eu tenho um aplicativo, eu ainda preciso ir naquele prédio grandão com portas pesadas?"

O investimento em conhecimento é o que paga os melhores juros.

Dando o Próximo Passo

Assim que a conta estiver aberta e o cartão chegar pelo correio, não o guarde na gaveta. Leve seu filho a uma loja e deixe que ele faça uma pequena compra usando o próprio dinheiro e o próprio cartão.

Ver o saldo diminuir no app imediatamente após uma compra é a melhor forma de ensinar a conexão entre números digitais e itens do mundo real. Esse elo entre o físico e o digital é a base da alfabetização financeira moderna.

Algo para pensar

Qual é a primeira coisa para a qual seu filho quer economizar na conta nova?

Não existe resposta certa ou errada. Seja um brinquedo pequeno ou uma meta de longo prazo, o ato de dar nome a um objetivo faz a conta parecer uma ferramenta para sonhos, em vez de apenas um lugar para guardar números.

Perguntas sobre Serviços Bancários

Posso abrir uma conta bancária para meu filho pela internet?

Qual é a idade mínima para ter um cartão de débito?

Eu preciso estar na conta junto com meu filho?

Pronto para Começar?

Abrir a conta é apenas o começo. Depois que a papelada estiver pronta, você pode explorar [contas-poupanca-para-criancas] para ver como fazer aquele depósito inicial crescer, ou conferir nosso guia de [contas-bancarias-infantis] para comparar as opções.